日韓再起摩擦,或波及全球電子及半導體產業鏈

日韓再起摩擦,或波及全球電子及半導體產業鏈

近日,在美國對華為禁售有所松動之時,日本和韓國這兩個半導體強國再起摩擦,或將波及全球電子及半導體產業鏈。

日本經濟產業省7月1日正式宣布,自7月4日起,包括“氟聚酰亞胺”、“光刻膠”和“高純度氟化氫”3種材料將限制向韓國出口。作為回應,韓國產業通商資源部長成允模當天表示,將對日本限制對韓出口半導體原材料等貿易措施提交世界貿易組織(WTO)訴訟,并將依照國際法以及韓國國內法采取必要措施進行反制。

材料為什么如此重要?

從產業分布來看,目前韓國在半導體領域兩大核心產業分別是面板與半導體產業,而此次日本限制出口的3種材料恰恰是這兩大產業核心原材料。韓國之所以如此大的反應,也是情理之中。

在顯示面板方面,韓國是全球OLED面板的最主要供應國。根據IHS Markit的統計顯示,2018年OLED的市場規模為243億美元。從市場份額(按金額計算)來看,三星電子為84%,LG顯示器為12%,韓國企業掌握了96%,牢牢地掌握著全球市場。其客戶包括蘋果、三星、華為、OV、小米等主流的智能手機廠商。

在此次日本限制出口的材料中,氟聚酰亞胺為OLED顯示器部件材料,業內稱其為PI,含氟聚酰亞胺就是添加了氟的PI。從顯示器構成來看,PI作為柔性OLED基板材料,類似于TFT-LCD中的玻璃基板的作用,起到載體作用,屬于OLED行業中的核心材料,具有不可替代的地位。

而光刻膠和高純度氟化氫,同樣也是半導體制程中非常重要的材料。光刻膠是涂覆在半導體基板上的感光劑,成本占芯片制造成本的7%左右,是評定半導體芯片生產工藝技術水平的重要指標。而高純度氟化氫則用于半導體清洗,同樣是生產半導體過程中不可或缺的材料之一。

對于半導體而言,韓國最具代表性的當屬存儲器產業。以三星和SK海力士為代表的韓國企業,在DRAM和NANDFlash存儲器方面占據了絕大部分的市場份額。而半導體產業在韓國出口占比中更是超過了20%。由此可見,如果上游關鍵材料供應出現問題,將對韓國半導體產業帶來非常大的打擊。

因此,韓國輿論也認為,此次日本限制出口,將會打擊韓國的支柱產業——半導體,此舉無異于對韓進行“經濟制裁”,是日本針對去年10月韓國大法院就日本殖民時期強征朝鮮勞工案等判決的“報復”。

韓國有沒有替代方案?

從半導體產業發展歷程來看,在經歷了幾次產業遷移之后,已經在全球范圍內形成了很強的分工,產業鏈之間的依賴度也非常緊密。即使韓國在設備和材料方面不斷持續投入,但是也沒有完全擺脫對日本的依賴。

根據BusinessKorea報道,盡管韓國政府數十年的研發努力幫助韓國企業減少了依賴,但韓國對日本的貿易逆差及其技術依賴性仍在繼續增加。以半導體產業為例,2018年韓國進口的日本精密化學材料,硅片和半導體制造設備分別增長29.3%,51%和8.1%。

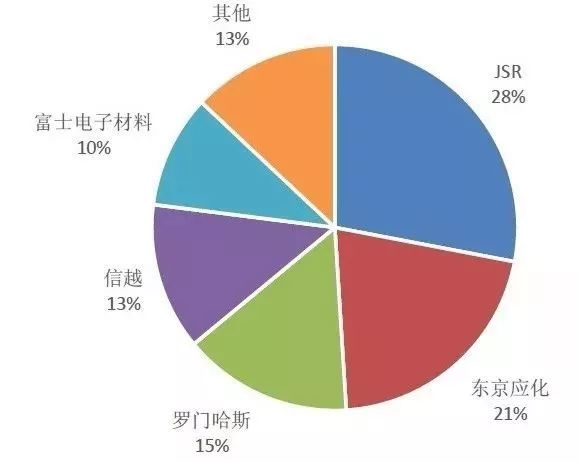

全球光刻膠市場占比(資料來源:前瞻產業研究)

具體而言,日本廠商基本上已經壟斷了氟化聚酰亞胺、氟化氫市場。全球氟化聚酰亞胺總產量的90%、全球半導體企業70%的氟化氫均來自日本廠商。而在光刻膠方面,則是被日本、美國企業壟斷。JSR 市占比為28%、東京應化占比為21%、信越化學占比為13%、富士電子材料占比為10%,這四家日本廠市占率合計達到72%。此外美國羅門哈斯市占率為15%。

從供應鏈角度來看,在日本限售之后,韓國并不是沒有替代方案。但是國海證券化工行業研究團隊認為:“由于光刻膠的重要性,下游企業對供貨企業的質量及供貨能力非常重視,通常采取認證采購的商業模式。伴隨高采購成本與認證成本,光刻膠生產廠家與下游企業通常會形成較為穩定的合作。”

另一方面,由于原材料的變動對于晶圓及面板生產良率具有較大影響,原則上是不能隨便任意切換。由此可見,韓國企業想要短期內找到替代方案,還有一定的難度。

對產業將帶來哪些影響?

從日本經濟產業省最新的公告來看,日本將改變對韓出口管理范疇,并從7月4日起對特定項目實行出口審查、要求單獨申請出口許可。

具體而言,日本將分兩個階段加強韓國的出口管制。首先是7月4日以后,要求對氟化聚酰亞胺、光刻膠(Resist)和蝕刻氣體(氟化氫)三個產品進行單獨許可和審查,這3種材料都是顯示面板及半導體芯片制造過程當中所需的關鍵材料。然后,日本計劃8月份從安全保障上的友好國家“白名單”中剔除韓國,該名單包括美國、德國、法國等27個國家,韓國將成為首個被剔除的國家。

而據相關消息表明,日本的出口審查所需時間標準是約3個月,而上游材料的庫存一般是1-2個月,這也意味著韓國企業面臨著停產的風險。SK海力士的有關人士在接受日本經濟新聞采訪時表示,其庫存量“不足3個月”。在被問及“如果不能追加采購,3個月后工廠是否會停止生產”時,這位受訪人也做出了“是”的回答。另外,三星電子也表示,正在詳細調查情況。

對于此次日本的突然“斷糧”,國海證券研究團隊認為:“2019年是折疊屏的風口之年,折疊屏對PI的需求最多有3處,作為基材的PI漿料、作為觸控板的CPI薄膜和作為蓋板的CPI硬化膜。如果折疊AMOLED成為手機屏幕標配,意味著顯示領域對PI的需求會翻倍增加。”

目前,全球氟化聚酰亞胺總產量的90%均來自日本廠商,韓國則是最主要的采購方。如果因為日本限制出口影響OLED面板產能,將為中國廠商提供很好的擴大市場占比的機會,如正在大力布局的京東方。

另一方面,上月發生的東芝四日市閃存工廠停電十三分鐘事件,預計造成的閃存顆粒容量損失就高達6EB,相當于直接損失了1200萬個500GB硬盤。而作為全球存儲器巨頭的韓國,如果不能保證上游材料穩定供應,那么必將進一步加劇存儲器產能危機,甚至有可能出現存儲器價格的反彈。與此同時,也為其他廠商帶來了機會,這其中自然也包括中國企業。

然而從目前進展來看,日本對韓國限制出口事件剛剛爆發,且韓國大廠基本上都有備貨,短期內對產業鏈還不會帶來太大影響。如果長期持續下去,對產業鏈供應比較帶來很大影響。同時,也將加快韓國“去日本化”的進程。

-

半導體

+關注

關注

334文章

27010瀏覽量

216301 -

產業鏈

+關注

關注

3文章

1350瀏覽量

25659

原文標題:日本與韓國的“小摩擦”,對半導體產業鏈會有什么影響?

文章出處:【微信號:eda365wx,微信公眾號:EDA365電子論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

瑞能半導體榮獲2024全球電子成就獎

芯干線科技出席第三代半導體技術與產業鏈創新發展論壇

筑強半導體產業鏈,利爾達倡議成立未來科技城科創聯盟半導體專委會

半導體龍頭齊聚SEMiBAY/灣芯展,展示中國半導體全產業鏈生態盛況

會員風采!華秋電子——致力于“為電子產業增效降本”的數字化智造平臺

新能源汽車帶動半導體產業鏈業績走強

東海投資設立半導體射頻產業基金助力常州半導體產業升級

半導體品控:打造穩定、可靠的電子核心組件

宋仕強先生領導下的深圳市金航標電子有限公司和深圳市薩科微半導體有限公司都是國家級高新技術企業

2024上海全球投資盛會暨臨港新片區寬禁帶半導體產業鏈投資機會

臺灣限制半導體技術外流破壞兩岸產業鏈

來elexcon半導體展,看「先進封裝」重塑產業鏈

新潮創投:專注半導體產業鏈投資

博捷芯打破半導體切割劃片設備技術壟斷,國產產業鏈實現高端突破

工商網監

工商網監

評論