半導體原料明日之星砷化鎵、氮化鎵產業分析

半導體原料明日之星砷化鎵、氮化鎵產業分析

半導體原料共經歷了三個發展階段:第一階段是以硅 (Si)、鍺 (Ge) 為代表的第一代半導體原料;第二階段是以砷化鎵 (GaAs)、磷化銦 (InP) 等化合物為代表;第三階段是以氮化鎵 (GaN)、碳化硅 (SiC)、硒化鋅 (ZnSe) 等寬帶半導體原料為主。

第三代半導體原料具有較大的帶寬寬度,較高的擊穿電壓 (breakdown voltage),耐壓與耐高溫性能良好,因此更適用于制造高頻、高溫、大功率的射頻組件。

從第二代半導體原料開始出現化合物,這些化合物憑借優異性能在半導體領域中取得廣泛應用。

如 GaAs 在高功率傳輸領域具有優異的物理性能優勢,廣泛應用于手機、無線局域網絡、光纖通訊、衛星通訊、衛星定位等領域。

GaN 則具有低導通損耗、高電流密度等優勢,可顯著減少電力損耗和散熱負載。可應用于變頻器、穩壓器、變壓器、無線充電等領域。

SiC 因其在高溫、高壓、高頻等條件下的優異性能,在交流 - 直流轉換器等電源轉換裝置中得以大量應用。

明日之星 -GaN

GaN 是未來最具增長潛力的化合物半導體,與 GaAs 和 InP 等高頻工藝相比,GaN 制成組件輸出的功率更大;與 LDMOS 和 SiC 等功率工藝相比,GaN 的頻率特性更好。

大多數 Sub 6GHz 的蜂窩網絡都將采用 GaN 組件,因為 LDMOS 無法承受如此高的頻率,而 GaAs 對于高功率應用又非理想之選。

此外,因為較高的頻率會降低每個基地臺的覆蓋范圍,所以需要安裝更多的晶體管,進而帶動 GaN 市場規模將迅速擴大。

GaN 組件產值目前占整個市場 20% 左右,Yole 預估到 2025 年比重將提升至 50% 以上。

(數據源: yole;圖: 西南證券) 不同材料的市場比重分布

GaN HEMT已經成為未來大型基地臺功率放大器的候選技術。目前預估全球每年新建約 150 萬座基地臺,未來 5G 網絡還將補充覆蓋區域更小、分布更加密集的微型基地臺,這將刺激GaN 組件的需求。

此外,國防市場在過去幾十年里一直是GaN開發的主要驅動力,目前已用于新一代空中和地面雷達。

(數據源: Qorvo;圖: 西南證券)

而在 GaN 射頻組件領域中,龍頭廠包括日本住友電工、美國科銳和 Qorvo、韓國 RFHIC 等。GaN 代工廠則有穩懋 (3105.TW)、三安光電等。

手機中基石 -GaAs

GaAs 作為最成熟的化合物半導體之一,是智能手機零組件中,功率放大器 (PA) 的基石。

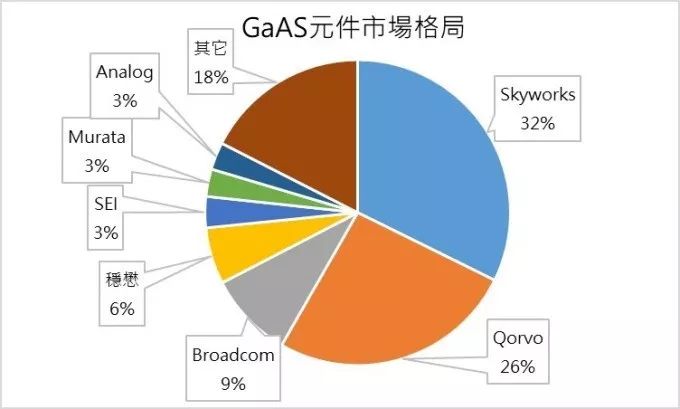

根據 StrategyAnalytics 數據顯示, 2018 年全球 GaAs 組件市場(含 IDM 廠組件產值)總產值約為 88.7 億美元,創歷史新高,且市場集中度高,前四大廠商比重達 73.4%,分別為Skyworks(32.3%)、Qorvo(26%)、Broadcom(9.1%)、穩懋 (6%)。

(數據源: Strategy Analytics;巨亨網制圖)

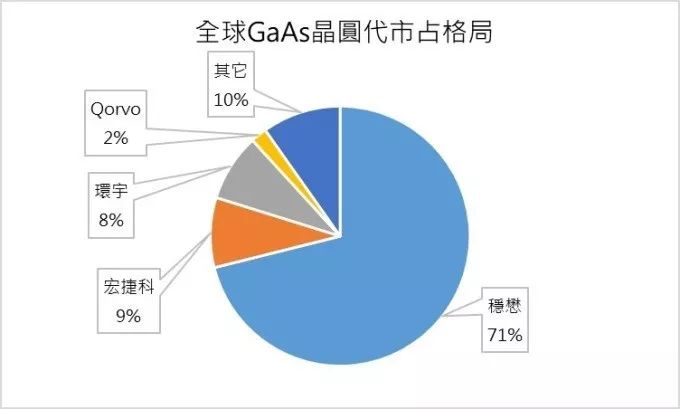

至于 GaAs 晶圓代工市場方面,2018 年規模為 7.5 億美元,其中穩懋市占率高達 71.1%,為全球第一大 GaAs 晶圓代工廠。

(數據源: Strategy Analytics;巨亨網制圖)

由于 GaAs 具有載波聚合和多輸入多輸出技術所需的高功率和高線性度,GaAs 仍將是 6 GHz 以下頻段的主流技術。除此之外,GaAs 在汽車電子、軍事領域方面也有一定的應用。

總結上述這些 III-V 族化合物半導體組件具有優異的高頻特性,長期以來被視為太空科技中無線領域應用首選。

隨著商業上寬帶無線通信及光通訊的爆炸性需求,化合物半導體制程技術更廣泛的被應用在高頻、高功率、低噪聲的無線產品及光電組件中。同時也從掌上型無線通信,擴散至物聯網趨勢下的 5G 基礎建設和光通訊的技術開發領域。

-

半導體

+關注

關注

334文章

27016瀏覽量

216344 -

GaN

+關注

關注

19文章

1919瀏覽量

73004

原文標題:砷化鎵、氮化鎵產業分析

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論