中興通訊2019年上半年營業收入446.09億,凈利潤為14.71億

中興通訊2019年上半年營業收入446.09億,凈利潤為14.71億

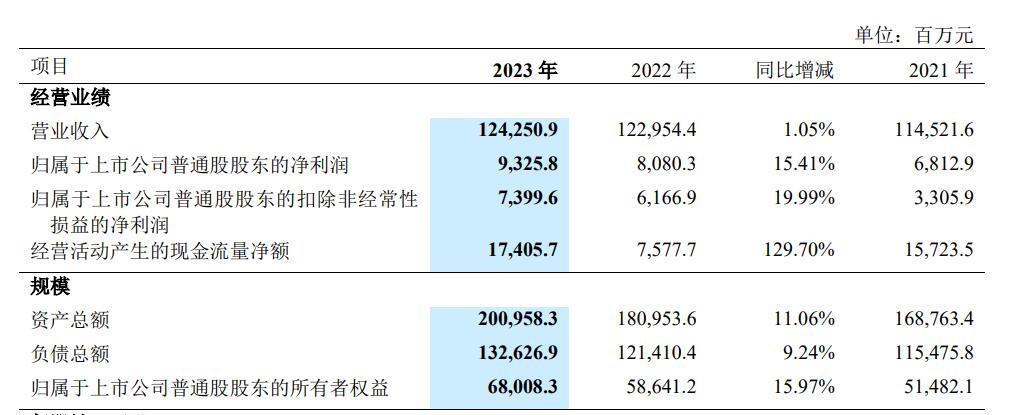

8月28日,中興通訊(000063.SZ)發布了半年報業績:2019年上半年,實現營業收入446.09億元,同比增長13.12%,歸母凈利潤為14.71億元,同比扭虧為盈,業績主要是由于運營商網絡、政企業務收入增長所致。

相較去年同期,中興通訊上半年業績同比大幅增長:2019年上半年,公司營業利潤23億元,同比由負轉正;上半年費用137億元,同比增長21.95%,主要是由于法律事務費以及人員費用增加所致;營業外收支凈額-1億,同比增長98.42%,主要是由于上年同期支付10億美元罰款所致。

中興通訊的業務分為三大板塊:運營商網絡、政企業務、消費者業務。運營商網絡業務為運營商提供無線接入、有線接入、承載網絡、核心網、電信軟件系統與服務等創新技術和產品解決方案;政企業務為政府以及企業提供各類信息化解決方案;消費者業務為消費者提供智能手機、移動數據終端、家庭信息終端、融合創新終端等產品。

細分來看,2019年上半年運營商網絡營業收入324.85億元,同比增長38.19%,主要是由于國內外FDD系統設備、國內外光傳送產品營業收入同比增長所致;政企業務實現營業收入47億元,同比增長6.02%,主要是由于國際數據中心產品、國際光傳送產品、國際FDD系統設備營業收入同比增長所致;消費者業務實現營業收入74.24億元。三大板塊營收占比分別為72.82%、10.54%和16.64%。

分地域來看,上半年公司國內市場收入274.22億元,占比達到61.47%,同比增長6.51%;國際市場收入171.87億元,占比為38.53%,同比增長25.57%

在運營商業務方面,中興通訊目前具備完整的、包括無線、核心網、承載、芯片、終端和行業應用在內的5G全產品系列和端到端解決方案。公司稱,已做好5G全面商用準備。

具體來看,在最主要的無線業務方面,公司在全球獲得25個5G商用合同,與全球60多家運營商開展5G合作;將于2019年下半年推出第三代自研7nm 5G芯片;5G關鍵技術商用Massive MIMO實踐業界領先;NFV全球超過450個商用和PoC案例;5GAAU商用系列產品已經實現全頻譜、全場景覆蓋;Pad AAU/BBU等微站零占地、快速便捷開通,支持網絡補熱補盲;多頻多模微站及QCell產品支持不同條件下的室內無縫覆蓋;IT-BBU,支持2G/3G/4G/5G,支持CRAN、DRAN等多種組網方式;在4G/5G雙模基站的基礎上,實現了5G NSA/SA雙模,即一個基站既同時支持4G/5G雙模、又同時支持5GNSA&SA共模,支撐運營商實現一次建設、長遠演進。

研發方面,中興通訊上半年研發投入64.7億,同比增長27.89%,占營業收入的比例為12.83%,同比上升1.68個百分點。

據天風證券,在全球的無線網絡設備(RAN)的市場份額里,2018年上半年中興占據13%市場份額;在全球的微波設備(Microwave)的市場份額里,中興占據3%市場份額;在全球的邊緣路由器設備(Edge Routing)的市場份額里,中興占據6%市場份額;在全球的核心路由器設備(Core Routing)的市場份額里,中興占據4%市場份額。

方正證券表示,工信部發放5G牌照后,預計運營商將于2019年下半年陸續開啟無線主設備集采,5G正式進入規模建設期。此外,網絡流量的持續增長使得運營商保持對4G網絡的不斷擴容,5G規模建網疊加4G擴容有望驅動公司業績持續增長。

天風證券認為,中興通訊的主要增長邏輯在于全球電信市場規模的增長,同時中興的全球份額有望進一步提升,主要原因包括四點:(1)全球5G的進度排序中,中國市場處于第一梯隊;(2)5G標準制定中,中國廠商參與度較4G時代大幅提升;(3)5G時代是一個全產品線的比拼,中國廠商的ICT完整布局優勢明顯;(4)落地Pre5G,儲備Massive MIMO和有源天線產業鏈,擁有大量的TDD經驗,中國廠商的5G布局優勢突出。

-

中興

+關注

關注

6文章

1995瀏覽量

66019 -

5G

+關注

關注

1353文章

48380瀏覽量

563448

原文標題:35歲了,我還沒有職場焦慮

文章出處:【微信號:pedaily2012,微信公眾號:投資界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華為上半年凈利潤突破500億元

華為2024年上半年業績,銷售收入同比增34.3%

潤澤科技上半年業績亮眼,凈利潤大增37.64%

吉利汽車上半年凈利潤106億

大族數控上半年營收15.64億元

工業富聯發布半年報 凈利潤同比增長22.04%

豪賺228.65億!寧德時代上半年增利不增收,看好第三季度營收增長空間

寧德時代上半年凈利潤增長10.37%,擴大客戶群開拓海外市場

功率半導體帶來增量,時代電氣上半年凈利預增30.56%

芯聯集成2024年上半年業績預告:營收約為28.80億元,EBITDA同比增長約178.45%

韋爾股份上半年業績飆升,凈利潤預計大幅增長

凈利潤近百億!擁抱5.5G和生成式AI,中興通訊2023年營收超千億

工商網監

工商網監

評論