PC成就聯想業績同比增長20% 加碼布局智能化轉型業務

PC成就聯想業績同比增長20% 加碼布局智能化轉型業務

日前,聯想集團發布截止9月30日的2019/2020財年第二財季財報(7月1日-9月30日),財報顯示聯想營收和利潤均實現增長。其中,營收為135.22億美元(約948億人民幣),同比增長1%;凈利潤2.02億美元(約14.2億人民幣),同比增長20%。

聯想集團董事長兼CEO楊元慶對財報表現頗為滿意:“二季度,我們非常高興地看到聯想的增長動能持續加速,證明我們的智能化變革戰略方向正確清晰,執行堅定有力。尤其在當前復雜多變的國際經貿環境中,我們仍成功取得強勁的財務表現,彰顯了我們對持續創新的承諾,對遍布全球180個市場的客戶的承諾,和我們致力于實現‘智能,為每一個可能’公司愿景所付出的不懈努力。”

不過具體從各項細分業務來看,聯想的這份財報表現只能算中規中矩。

在營收方面,聯想當季營收增長僅為1%,三項主營業務中,PC(含智能設備)業務仍是主要的營收增長來源,移動業務和數據中心業務的營收均為負增長。

在利潤方面,聯想當季凈利同比大漲20%,但PC業務仍是唯一的凈利潤來源,移動業務和數據中心業務均未實現凈盈利。

聯想智能化轉型相關的軟件和服務業務增長迅速,成為財報中的最大亮點。

詳細拆解聯想各項財報數據不難看出,聯想PC業務依舊穩固,但移動業務和數據中心業務仍是聯想三駕馬車中的兩塊短板。結合楊元慶等聯想集團高管在財報電話會后接受《深網》等媒體采訪時透露的信息來看,聯想目前的想法是,在保住PC業務的增長勢頭的同時,逐步改善移動業務和數據中心業務的運營情況,同時大力加碼智能化轉型業務。

財報數據解讀

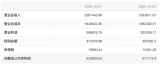

財報顯示,聯想集團第二財季營收為135.22億美元,同比增長1%;凈利潤2.02億美元,同比增長20%。

聯想并未在財報中單獨披露第二財季PC業務和移動業務的營收及利潤情況,而是將兩者歸入智能設備業務集團中。從2019/2020上半財年合并數據來看:

聯想核心PC業務營收為202.87美元,同比增長8%,在總營收中占比78%。凈利潤11.35億美元,同比上升21%。聯想PC全球市場份額達24.4%,保持全球第一的位置,銷量同比增速超過7%。

但是,以手機業務為主的聯想移動業務,同期營收下降7%,為30.12億美元,在總營收中占比10.3%。對于移動業務的盈利情況,聯想在財報中稱:“移動業務的稅前利潤較上一年度同期高出1.6億美元”,而上一年度同期為稅前虧損1.46億美元。據稅前利潤為0.14億美元推算,聯想移動業務稅后凈利應該還未實現轉正。《深網》對此向聯想集團相關人士求證,不過截止發稿前未得到回應。

此外,聯想數據中心業務,同期營收下降15%至26.87億美元,在總營收中占比約10%,虧損為1.03億美元。

PC業務、移動業務和數據中心業務是拉動聯想營收增長的三匹轅馬,不過PC業務顯然才是聯想的支柱。由于移動業務的持續萎縮以及數據中心業務的疲軟,聯想PC業務在總營收中的占比從1516財年的66%,一路上升至1920上半財年的78%。聯想的多元化,對PC業務的依賴更加嚴重了。

當然,好的一面是聯想PC業務表現依然穩固。

PC為何能保持強勁?

聯想PC業務的增長一方面得益于全球PC市場的回暖。多家研究機構的觀點認為,上游廠商英特爾的CPU供貨短缺得到緩解,令市場得以消化已經存在的PC需求,并且釋放出新的需求,尤其是來自企業市場和臺式機市場。

楊元慶今日(11月7日)接受《深網》等采訪時還表示,全球PC市場的回暖也受益于從Windows7向Windows10的切換,“從Windows7向Windows10的轉換正在進行當中,所以現在依然全球有1億多臺電腦運行在Windows7和以前的版本上,我們相信這些都會在近期被替換掉”。

上述多重利好因素的疊加使全球PC市場出現回暖跡象。數據研究機構IDC、Gartne和Canalys的統計均顯示,全球PC市場在第二、第三季度連續實現回暖。

另一方面,聯想在財報中也將PC業務的成功部分歸功于專注投資高增長和高端細分市場,包括工作站、輕薄本、游戲電腦、顯示器等品類。來自行業及聯想內部的數據顯示,19/20上半財年,聯想這四項高端品類的增長率分別為35.1%、30.7%、27.9%和28.2%,均遠高于整體市場表現。

此外,聯想對日本富士通PC業務的收購,也加速了PC業務的增長。2018年5月,聯想正式宣布完成對富士通PC業務51%股份的收購。

今年5月,聯想COO蘭奇在接受《深網》專訪時透露,聯想已經在日本與富士通成立了合資公司,并擁有大部分的股權。富士通目前獨立制造和銷售自己的產品,但聯想已經對供應鏈進行了整合,未來或許將整合產品開發。蘭奇認為,聯想對富士通的收購實現了市場份額和營收的雙重增長,基本上實現了1+1大于2的效果。

從全球市場來看,相較于增長較快的亞太和每周市場,受整體市場下滑影響,聯想PC業務在中國市場的銷售額出現了下滑,這也導致聯想中國區業務的整體營收出現負增長。

聯想中國區總裁劉軍今日接受《深網》等采訪時強調,盡管面對CPU短缺和整體市場下滑的壓力,但聯想PC在中國的市場份額還在進一步提升,聯想PC中國區的市場份額已達到40.2%,相當于二至五名的市場總和。

劉軍還介紹,聯想目前在中國區落實以客戶為中心的轉型,升級PC業務模式。上季度聯想推出Think家族的新品ThinkBook,相較于傳統定位經典商務的Think筆記本,Thinkbook定位時尚商務,針對更年輕化的用戶人群,劉軍認為這樣的轉型能幫助聯想繼續擴大在中國PC市場的優勢。

盡管聯想PC業務營收增長有所下滑,但楊元慶仍看好PC業務的前景。

“PC其實早些年大家擔心會不會完全被手機取代,現在大家已經沒有這樣的顧慮了。因為PC和手機完全是兩類的工具,手機可能是消費信息的工具,而PC是一個創造信息的創作性工具。我說的創造不是單指設計,做PPT也是創造,但用手機可能就做不出來。未來只要這個世界還是充滿創造力的,PC就不會被取代。”

移動業務變得務實

手機業務是聯想的一塊傷。聯想手機曾登上“中華酷聯”的榜首,可最近幾年的表現實在不如人意。聯想手機品牌逐步被邊緣化,收購而來的摩托羅拉成了手里的底牌。

手機業務的重要性不言自明,事實上,聯想也并沒有放棄這塊業務。“投資人最看重的是手機業務是否能扭虧為盈,要做到盈利,就要把不盈利的地方放在次要位置。”楊元慶表示,聯想手機業務在過去一年多的時間里主要專注盈利。

聯想聚焦于能夠盈利的北美和拉美市場,并在全球范圍內大規模降低費用。而執行這種聚焦策略的結果是,聯想在北美和拉丁美洲等核心市場的盈利能力持續提升。“聯想移動業務在過去四個季度實現了(稅前)盈利,而且每個季度的表現都比上一個季度要好。幾乎每個季度的費用都同比減少1億美元以上。”不過與此同時,聯想移動業務的整體營收規模也持續下降。

楊元慶自然看到了這一點,“當然長久來看,手機業務不能只關注盈利。從現在開始,我們就要注重盈利性增長。盈利性增長,是指在保證盈利的前提下,要更加關注增長。”楊元慶接著說道,“當然,在注重盈利性增長的時候,我們還是會首選可能盈利的地方,比如歐洲將會是下一個戰場。我們希望以更加有創新性的產品來獲取市場,獲得盈利性增長。”不難看出,聯想最看重的還是手機業務的盈利性。

聯想對手機業務的上述定位也表現在全球最大的中國手機市場。劉軍在回答《深網》提問時表示,聯想手機今年在國內市場端沒有做大規模投入,但研發端一直在持續投資。用劉軍自己的話說,這樣的做法“比較務實”。

對于處于爆發前夕的5G手機市場,劉軍稱,聯想更看好明年第一季度5G進入主流,聯想的主要產品的布局,也是在那個時候會出來。劉軍還透露,聯想未來會把摩托羅拉的5G手機產品在中國首發。

聯想在此次財報中表示,“聯想旗下的摩托羅拉品牌即將在11月14日全新發布革命性的手機產品,聯想未來也將持續打造領先的創新技術與產品。”

當然,在國內手機品牌頭部化日趨明顯的當下,重新奪回中國手機市場的困難顯而易見,聯想即將發布的“革命性的手機產品”有待市場檢驗。

數據中心業務承壓

如果說聯想移動業務營收下降是主動調整的結果,那么數據中心業務則是受到整體市場環境的影響。“全球云計算的公司推遲采購,導致營收有所下滑”楊元慶這樣總結數據中心業務面對的行業現狀。

除了整體行業的低迷,廠商間激烈的競爭同樣使聯想數據中心業務承壓。《深網》在此前文章《如何解釋聯想的復興?》中曾分析聯想數據中心業務面對的挑戰:短期內,聯想借助System X系列服務器在HPC領域能繼續占據優勢,但在包括存儲、其他服務器、交換機網絡等在內的產品上,聯想都面臨來自國內外其他友商的圍追堵截和激烈拼殺。而且隨著整個業界已步入混合云、多云的爭奪戰中,聯想數據中心業務的增長或將面對更多的不確定性。

當然,聯想數據中心業務在本季財報中也并非沒有亮點。財報顯示,數據中心業務旗下包括高性能計算、軟件定義基礎架構、存儲三項細分業務,分別實現了33.4%、44.5%和68.8%的同比增長。

此外,聯想數據中心的中國區業務表現也超出預期。2019/2020第二財季,聯想數據中心中國區業務整體營收同比增長19%,高于行業3%的增長率,非超大規模數據中心業務同比增長47%。

對于聯想數據中心業務在中國市場的搶眼表現,聯想數據中心業務中國區總裁童夫堯在回答《深網》提問時表示,其實聯想更看重的是非超大規模(Non-HyperScale)數據中心業務的增長,因為代表了聯想的核心競爭力。

“如果我們再進一步分析一下營業額的組成,就可以看到更多的產品是來自于超融合、虛擬化、超算和存儲。也就是聯想現在已經不僅僅是一個硬件設備供應商,而是更多地積極參與客戶的數字化轉型,給他們提供整體方案。”

童夫堯還首次披露了聯想數據中心業務高價值服務解決方案,在中國區營業額中的占比為18.9%。童夫堯認為這一數據是個巨大的進步,但他希望短時間內能實現翻倍,真正完成聯想數據中心業務在中國市場的數字化轉型。

上季度,聯想數據中心業務中國區開始獨立運作,童夫堯告訴《深網》,未來中國區會向五個方向進行布局:第一,覆蓋和贏得更多的客戶;第二,我們會扎根中國,利用全球的技術,結合中國客戶特色,為國內的客戶提供量身定制的產品和解決方案;第三,將聚焦解決方案的銷售;第四,聚焦自身專業服務團隊能力的建設,把更多更好的服務推薦給客戶。第五,積極尋找新的市場機會。

PC業務、移動業務和數據中心業務是聯想傳統的三項主營業務,而在今年6月,聯想成立了數據智能業務集團(DIBG)。聯想表示,數據智能業務集團是推動其智能化轉型的重要步驟。

加碼智能化轉型

過去一年,楊元慶在公開場合提智能化轉型明顯增多。今年4月的聯想誓師大會上,楊元慶正式宣布聯想將進入新的“3S戰略”階段:一是Smart IOT,智能物聯網設備,它所產生的數據是實現智能化變革的基礎燃料;二是Smart Infrastructure,智能基礎架構,它為智能化變革提供計算、存儲和網絡支撐;三是Smart Vertical,行業智能,為各行業提供智能化解決方案和服務的業務。

總體來說,聯想“3S戰略”的執行目標是針對企業和個人提供智能化解決方案,而目的是獲得更高的軟件和服務附加。

財報顯示,2019/2020財年第二財季,聯想軟件與服務業務的營業額達到61.9億人民幣,同比增長率35%。其中:“DaaS設備即服務”業務同比增長高達725%;設備尊享服務增長81%; IT運維管理服務增長70%。

楊元慶在財報電話會上表示,“軟件與服務業務的營收有望較快成長到單季10億美元的規模。與此同時,6月獨立運營的數據智能業務集團季度營業額猛增76%。而得益于智慧教育業務的突破,3S戰略支點之一的“行業智能”整體營業額實現202%增長。”

“另外,3S戰略另一個支點,也就是SIoT智能物聯網營收更是增長了428%,智慧辦公增長471%,消費類智能物聯網增長769%,增強現實AR和虛擬現實VR業務取得1280%的驚人增長。不僅如此,聯想創投的105家被投企業中,有30家正在與聯想合作,支持智能化轉型戰略的落地。”

從以上數據來看,聯想的智能化轉型業務取得了不小進展,而這也是本次財報中聯想業績的最大亮點。

楊元慶解釋,聯想在智能化變革方面的整體布局,是用“3S”的方式來構筑端、邊、云、網密切配合的基礎架構,并在此基礎上去實現各行各業的智能。

另據聯想中國區總裁劉軍透露,在智能化轉型方面,聯想在許多行業的頭部客戶都有所斬獲,包括像零售、能源、智慧城市、智慧農業等等。“例如農業智能化項目是利用區塊鏈技術幫助著名的延安梁家河蘋果的產業合作伙伴,從種植到倉儲運輸、銷售各個環節實現全程數字化、智能化這一套方案的推廣價值非常高。此外聯想在武漢智慧街區的項目讓我們在中國智慧城市建設中的參與度越來越高。”

劉軍還透露,聯想在智能物聯產品和智慧行業解決方案上也有很大的進展。“比如說最近剛剛得到的好消息是剛剛拿了麥當勞在全國智慧零售的整體解決方案,應用的就是EC(Edge computing)邊緣計算的設備幫助他們做整個全球能源優化的項目,包括麥當勞在中國的4000家店面,未來都將由聯想來幫助優化管理和能耗。”

盡管聯想成立了數據智能業務集團,加碼布局智能化轉型業務,并且取得了相應進展,但需要看到的是,目前該業務在聯想集團總體營收中的占比仍然較低,未來能否成為拉動整體營收增長的另一架馬車,還有待觀察。

-

聯想

+關注

關注

3文章

2590瀏覽量

62726 -

云計算

+關注

關注

39文章

7735瀏覽量

137204 -

數據中心

+關注

關注

16文章

4688瀏覽量

71956

原文標題:外媒:Magic Leap向摩根大通抵押所有專利;Niantic發力線下,欲搭建“世界AR游戲集成平臺”

文章出處:【微信號:vrtuoluo,微信公眾號:VR陀螺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

聯想集團第二財季營收增長24%

華為2024年上半年業績,銷售收入同比增34.3%

聯想集團連續兩季度盈利強勁增長

螢石網絡2024年上半年營收同比增長13.05%

工業富聯發布半年報 凈利潤同比增長22.04%

全球智能手機二季度銷量增長 同比增長6%

藍思科技2023年營收利潤雙增 營收544.91億同比增長16.69%

中航光電發布2023業績快報:年凈利33億 同比增長22%

工商網監

工商網監

評論