Nvidia是否真正面臨競爭?

Nvidia是否真正面臨競爭?

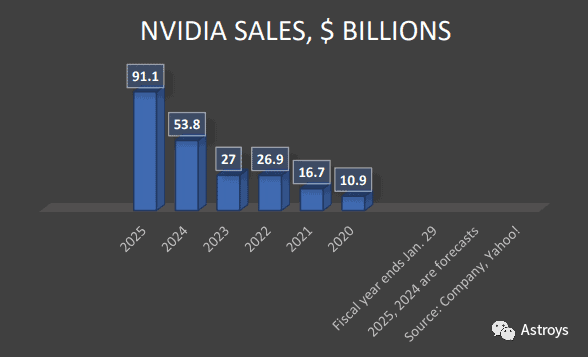

近日,Nvidia發布了財報,財報顯示其凈利潤和營收都出現下滑,尤其是在游戲和數據中心等核心業務,下滑尤其引人注目。同時,黃仁勛表示并不擔心亞馬遜、谷歌等數據中心客戶變成競爭對手。那么,Nvidia是否真正面臨競爭?本文將為此做專門解讀。

Nvidia的歷史

在分析Nvidia面臨的挑戰之前,我們先回顧一下Nvidia的歷史。

Nvidia崛起于上世紀九十年代中期,當時的高科技行業正在迎來一個重大的技術革新,即多媒體計算。當時,PC正在席卷全球,其中PC游戲市場正在快速發展,同時以PlayStation為代表的次世代主機也在大大提升游戲的質量。由于CD-ROM的普及,游戲容量不再成為一個問題,因此游戲的畫面得到了大幅躍進。在這樣的局勢下,圖像處理加速芯片成為了半導體行業的新星,3Dfx、Nvidia、ATi、S3等圖像處理加速芯片公司成為了關注的焦點。這樣的局面正像現在的AI芯片領域,各大新公司紛紛崛起挑戰Nvidia——而事實上Nvidia當年也是這樣一家崛起于草莽的公司。經過多年競爭,最終Nvidia成為了PC圖像處理芯片領域當仁不讓的領軍者,ATi被AMD收購之后占據了市場第二的位置,而其他公司則紛紛出局。

在PC游戲市場上,Nvidia多年來是獨占鰲頭,ATi(AMD)并無法挑戰Nvidia的地位。Nvidia在PC游戲市場上的產品定位是高端“核彈”,它的顯卡性能定義了當年的性能極限,同時其生態模型也非常完整,基本完全占據了開發者的心智。我們可以在Nvidia之后在人工智能等方向上的打法看到相似的基因:強調性能,占領高端市場,同時建筑生態護城河。然而,在PC和游戲市場上,Nvidia也并不能做到完全壟斷。在低端市場上,Intel的集成顯卡是主流;另外在占領游戲市場半壁江山的主機市場上,Nvidia的市場占有度也是偏低,甚至低于老對手AMD。在2000年至今索尼、任天堂和微軟發布的12款主機中,Nvidia的顯卡進入了3款主機,而AMD/ATI的顯卡進入了8款主機。這顯示了Nvidia在獨立高性能顯卡領域雖然獨占鰲頭,而在定制化市場則表現乏力。例如在游戲主機領域,往往需要顯卡廠商根據主機廠商的需求為主機去量身定制一款顯卡芯片,而這類生意Nvidia并不擅長,或者也可能是不屑于做(因為定制顯卡的回報往往不夠高)。我們會看到,Nvidia在之前的這些市場偏好將會在未來的人工智能市場同樣影響它的決定。

在PC市場飽和之后,下一個崛起的市場是移動市場,而隨著智能手機的發展,移動市場對于GPU也有很高的需求。然而,Nvidia在移動市場的表現確實乏善可陳。在移動市場,主流的GPU方案是以ARM為代表的IP授權方案,而這卻是Nvidia非常不擅長的市場。Nvidia推出的Tegra系列SoC從整體上來看缺乏競爭力,在移動市場的占有率非常有限。

在移動市場之后,人工智能成為了下一個熱點。人工智能第一個大市場是云端市場,而Nvidia完全迎合了這個市場的需求。云端市場對于性能有很強追求,同時對于價格不太敏感,這正好能對上Nvidia做高端核彈卡的傳統強項;同時,Nvidia早年在通用GPU的投資打造出了CUDA開發生態,可以讓GPU實現很強的通用性和靈活性,從而在生態上牢牢把握了服務器端人工智能市場的主流地位。可以說,Nvidia高端通用路線+生態戰略完美滿足了云端人工智能市場的需求,因此占據了目前人工智能市場的主角地位。

PC游戲領域仍然獨占鰲頭

在PC游戲桌面GPU領域,我們認為在未來Nvidia仍然將占據主導地位。PC游戲領域的發展目前已趨向于平緩,在這種情況下擁有領先地位的Nvidia將擁有更多主動權——無論是資源還是技術積累方面,處于挑戰者地位的AMD都不太容易找到可以彎道超車的應用場景。桌面GPU是一個復雜的系統工程,并不是簡單地堆積核心數就能實現提升性能,而需要在軟件、系統和芯片架構上達到平衡才能實現最優性能。在這一點上,廣大PC游戲愛好者想必都能體會到Nvidia在芯片性能、驅動程序、最終視覺效果領域的全面領先,因此我們認為在PC GPU領域Nvidia仍然將領先。

在PC游戲領域,唯一的變數可能是VR市場。VR游戲市場正在慢慢變得重要。VR應用場景一方面要求高處理性能和高畫質以滿足沉浸感的需求,而強勁的性能正是Nvidia的強項;而另一方面隨著VR一體機漸漸占據主流,VR應用對于GPU的要求又有點接近移動應用,對于GPU的功耗也提出了要求,而這卻并非Nvdia的長處。因此,如果我們把VR應用也歸入桌面級GPU市場,那么該應用有可能會成為桌面GPU市場的一個變數。目前,主流的VR一體機使用的是高通的SoC和GPU方案,因此Nvidia是否能進入該應用并成為主流還有待觀察。

數據中心領域面臨競爭,Nvidia護城河在于生態

數據中心業務是人工智能的第一個重要應用,也是Nvidia AI概念的來源。云端數據中心人工智能應用是Nvidia GPU非常擅長的應用,因為云端數據中心需要大量并行計算,而GPU正好能滿足這樣的需求;同時云端市場更注重性能,而把性能推到極致也是Nvidia擅長做的事情。

但是,GPU畢竟不是為人工智能計算量身定制的,因此在人工智能算法的需求和GPU架構上存在一些不一致的地方,這也是不少新興AI芯片公司(如Graphcore,Habana等)希望能在云端挑戰Nvidia的原因,而Nvidia也給出了自己的回應。人工智能需要GPU做出的第一個改變是對于低精度運算的支持。傳統GPU使用32位浮點數(fp32),而人工智能計算中實際上使用16位浮點計算技能滿足大部分需求,在推理應用中使用8位整數就夠了。在芯片中,32位浮點數運算單元需要的面積和功耗都遠大于16位浮點數和8位整數計算,因此根據人工智能應用在芯片中使用16位浮點數單元或者8位整數單元才能實現最有效率。Nvidia在低精度計算方面給出了積極回應,在最新的GPU架構中加入了能高效實現低精度計算的Tensor Core,并且在軟件上給出了TensorRT作為強力支持,因此光從低精度計算角度已經很難再云端挑戰Nvidia。除了低精度計算之外,另一個人工智能的挑戰是數據流。Nvidia的GPU非常適合加速卷積神經網絡(常用于圖像識別領域),但是對循環神經網絡(常用于語音和語言類識別任務)的加速效果較為一般。不同于卷積神經網絡簡單的單向數據流,循環神經網絡中的數據流較為復雜,因此傳統GPU的SIMD架構支持起來存在效率較低的問題。循環神經網絡只是GPU對不同數據流支持效率不同的一個例子,隨著人工智能的進一步發展,未來可能還會有新的神經網絡需要新的數據流(而GPU可能沒法很好支持),這對于Nvidia來說將會是一個很大的挑戰,也是其他AI芯片公司能挑戰Nvidia的機會。然而,在數據中心領域,Nvidia仍然有很高的護城河,即其CUDA生態。CUDA生態目前已經是人工智能算法加速的主流框架,要讓許多人工智能深度學習框架離開CUDA重開爐灶需要極高的成本,因此未來Nvidia的優勢在于是否能把握住CUDA的護城河并能支持盡可能多的主流算法需要的數據流,而AI芯片公司要挑戰Nvidia則除了需要作出性能夠強的芯片之外還需要能在軟件支持上能說服Nvidia的客戶換到自家的新平臺。

除了技術之外,Nvidia在數據中心業務面臨的另一個挑戰在于定制化。如前文所述,亞馬遜、谷歌等都在研發自己的數據中心芯片或加速卡,這些芯片/加速卡主要需要能滿足這些互聯網巨頭各自的獨特需求,因此需要定制化。在定制化方面,Nvidia一直顯得比較糾結,因為和這些客戶合作開發一款芯片因為這這款芯片的銷量會比較小,同時也難以成為自家生態里的有機成員。另一方面,新興AI芯片初創公司則會很樂意和互聯網巨頭一起合作開發定制化芯片以向世界證明自己,而互聯網巨頭自己的芯片部門則更是完全為了公司的需求在開發芯片。因此,在商業模式上新興AI芯片和互聯網公司的芯片部門都有著顯而易見的優勢,如果未來Nvidia不能繼續保持性能的高度領先,則有可能會失去更多份額。

原有市場縮小+新市場抓不住才是nvidia需要擔憂的

對于Nvidia來說,其實最大的挑戰在于優勢市場飽和的同時又沒法打進新興市場。PC市場的飽和是有目共睹,而目前Nvidia的高股價很大程度上是投資人對于Nvidia在AI領域的前景預期付的溢價。然而,Nvidia是否真的能分到AI市場最大的蛋糕?我們知道,AI分為云端和終端兩部分,云端主要是數據中心業務,而終端則包括手機移動設備和物聯網等。雖然云端業務的利潤率較高,但是終端可能的市場容量會遠大于云端市場,另一方面移動端對于Nvidia來說是傳統的弱項,直到今天也沒有能拿出一款具有說服力的使用在終端的人工智能芯片方案,因此Nvidia是否真能成為AI市場的主導者還有待實踐檢驗。

除此之外,Nvidia押注的自動駕駛市場目前來看也處于擠泡沫的階段,一家家明星獨角獸公司在褪去光環面臨市場的真正檢驗,究竟什么時候Nvidia主打的L4+自動駕駛能落地沒有人有確切答案。這一階段也將是Nvidia的一個挑戰,Nvidia是否能熬過這一段自動駕駛的冬天很大程度上將決定Nvidia的未來。

-

NVIDIA

+關注

關注

14文章

4946瀏覽量

102823 -

gpu

+關注

關注

28文章

4703瀏覽量

128718 -

人工智能

+關注

關注

1791文章

46882瀏覽量

237640

原文標題:打倒英偉達?

文章出處:【微信號:icbank,微信公眾號:icbank】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

NVIDIA與谷歌量子AI部門達成合作

AMD與NVIDIA GPU優缺點

Meta面臨巨額歐盟反壟斷罰款

NVIDIA股價飆升,數字增長至3500%

液態金屬鎵的罐裝與包裝過程正面臨著從傳統向智能化轉型

Esp32模組下面的印制板的正面,是否可以布線,是否會跟模組的電路板短路?

三星電子進軍GPU領域,與NVIDIA展開正面競爭

德國機器人面臨中國競爭與國內經濟下滑的雙重壓力

真正國巨電容如何識別?

工業車載電腦在港口正面吊上的應用

黃仁勛:競爭對手AI芯片免費,仍無法替代英偉達GPU

中國工程師被指盜竊Google機密還轉給中國企業 正面臨起訴

Nvidia在重塑芯片供應鏈?

工商網監

工商網監

評論