5G技術的原理是什么?有哪些相關產業鏈

5G技術的原理是什么?有哪些相關產業鏈

5G簡要介紹:

5G其實是第五代移動通訊技術的簡稱,是一種類基礎設施的通訊標準和底層技術。它極大的提升了數據的傳輸速度,為未來萬物互聯的應用場景打開了想象空間,未來基于大數據傳輸量的應用場景將在5G技術的支持下大量涌現,VR虛擬現實、無人駕駛、工業4.0、物聯網、人工智能、云計算、遠程醫療等等場景以及眾多交叉性應用都將得到廣泛的應用及提升。

所以對5G的布局,是建設未來信息社會的基礎設施的制高點,也是培育眾多新技術應用的起點,對國家占領新的科技高地具有長期戰略性的意義。

我們來看下5G標準下的網絡帶寬和傳輸速率:

5G網絡的理論下行速度為10Gb/s(相當于下載速度1.25GB/s)。

4G網絡的理論下行速度為100Mb/s(相當于下載速度12.5MB/s)。

當然這是標準上理論的數值,真正的商業環境下會有不同,但是不可否認5G技術下的傳輸速率理論上比4G條件下快了100倍,相當于一下子提升了兩個數量級,這種飛躍所帶來的科技變革和社會效用將不可估量。

在5G技術實現的這種數據傳輸速度的支持下,萬物將真正實現互聯,為社會的發展帶來巨大而深遠的影響。這堪比是一場科技革命。所以回看全球主要國家都在緊盯5G技術的科技制高點,就是在競爭未來時代發展的先機。我們可以預見任何國家的發展如果在5G的競爭中落后,國家間將會以極快的速度拉開差距。所以5G技術的布局關系到國家未來長期的科技發展,也是一個全新的戰略起點。正因為5G技術這種重要的戰略意義,所以美國才會不惜動用國家的力量來打壓和遏制我國5G技術的領先企業——華為公司的發展。

5G技術原理:

雖然5G通訊在技術實現上非常復雜,但在通訊基礎原理上卻非常簡單,也不是什么秘密。我們都知道最初的通訊都是靠電磁波傳輸的,電磁波都是以光速進行傳播,其傳播速度不能改變,改變的只能是頻率。因此提升數據傳輸速率只能夠通過改變載波頻率得以實現。

5G技術選用的電磁波信號波長是比4G技術更短的波長,形象來說這就好比在同樣長度的列車上多加了車廂,這就是5G技術數據傳輸速度得以提升理論基礎。

但是長波與短波相比它的優勢是傳輸距離遠,抗干擾能力強以及能耗低。所以5G技術相對于4G技術,其除了數據傳輸速度快外,其問題就是信號覆蓋距離短,抗干擾能力低以及能耗高的問題。所以覆蓋同一個區域,需要的基站數量將大大超過4G:

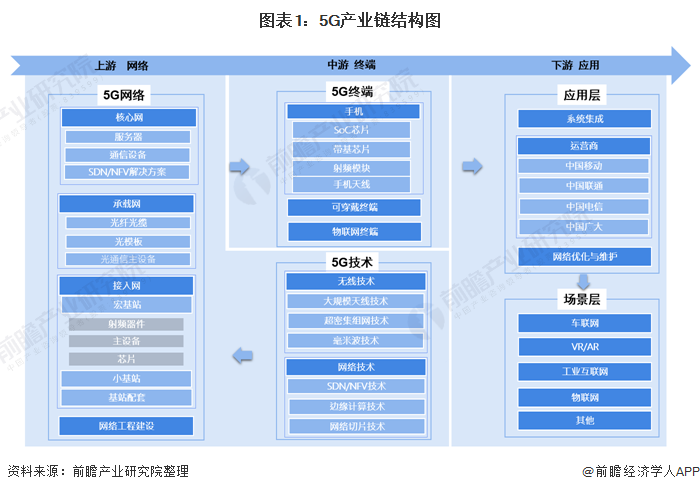

5G相關產業鏈:

5G建設周期可以按先后順序分為規劃期、建設期和應用期。除運營商外,大部分細分行業只歸屬于其中一個階段。規劃期主要是5G網絡的規劃和設計,而建設期涉及較多細分行業。我們以無線設備、傳輸設備和終端設備的邏輯將這些細分行業再分割為三個類別:

1)無線設備以基站為主,包括基站天線、基站射頻、基站光模塊和小微基站等,其中基站射頻器件包含濾波器、功放、PCB、集成功率放大器(PA)和天線振子等;

2)傳輸設備涵蓋傳輸主設備、光纖光纜、光模塊以及SDN/NFV解決方案;

3)終端主要有基帶芯片、終端射頻器件、LCD模組、通訊模塊等,終端設備是建設期第一階段的投資對象,先于基站系統以及網絡架構。

最終的應用期,5G憑借超高可靠性和超低時延的卓越性能推動超高清視頻、自動駕駛、智慧城市等產業的發展。

相關產業鏈的下的部分公司:

● 網絡規劃設計:對網絡建設進行統一籌備和規劃,包括基于覆蓋和容量規劃的基站選址、無線參數規劃等,并通過模擬仿真對規劃設計的效果進行驗證。5G網絡規劃需要擁有3D場景建模、高精度射線追蹤模型、網絡覆蓋和速率仿真建模、網絡容量和用戶體驗建模等關鍵能力。

● 基站天線及射頻:無線射頻主要由許多個射頻器件組成,這些射頻器件主要是負責將電磁波信號與射頻信號進行轉換。基站天線是基站設備與終端用戶之間的信息能量轉換器,需求主要來自運營商和設備商,受需求量和技術結構升級影響天線預計量價齊升。

● 基站PCB:5G時代天線集成度要求顯著變高,AAU需要在更小的尺寸內集成更多的組件,需要采用更多層的PCB技術,因此單個基站的PCB用量將會顯著增加,技術壁壘全面提升。并且5G基站的發射功率較4G大幅擴大,要求PCB用基材全面升級PCB的加工難度也會顯著提升。預期到2026年,建設基站所需的PCB市場空間約為292億元

● 基站濾波器:濾波器是射頻模塊的關鍵部件,長期來看,由于介質濾波器具有體積小、介電數高、損耗小特點,或將取代腔體濾波器成為主流。預期到2026年,建設基站所需的濾波器市場空間約為473億元

● 小基站:小基站信號發射覆蓋半徑較小,適合小范圍精確覆蓋,作為宏基站的有效補充。根據SCF預測,2015年至2025年小基站建置數量復合成長率為36%至7,000萬站,保守估計5G小基站市場規模有望超過1,000億元市值。

● 核心網:核心網是負責處理和管理數據的中樞網絡。5G核心網主要采用的是SBA(ServiceBasedArchitecture)架構,是基于“云”上的通信服務架構。將核心網模塊化,軟件化以更簡便的方式應對5G的三大場景

● SDN/NFV:SDN和NFV將是5G核心網中的關鍵技術,兩者在網絡層面互不依賴,SDN更偏向硬件分離管理,NFV偏向部分傳統硬件功能的軟件化。

● 光纖光纜:5G基站的密集組網,需要應用大量的光纖光纜,對光網絡提出了更大的需求和更高的標準。根據CRU報告,預計至2021年全球及中國光纜需求量將分別達到6.17億芯公里和3.55億芯公里。但短期5G建設對于光纖光纜的需求影響并不大,不管是中國還是全球未來的光纜需求同比增長均為個位數。

● 芯片:射頻芯片負責無線通信,應用處理器就是傳統意義的CPU和GPU,基帶芯片負責對無線通信的收發信號進行數字信號處理,在整個系統中的位置介于前兩者之間。目前5G芯片領域美國仍占據主導優勢,但同時中國芯片制造商也在尋求更大的發展。

● 光模塊:光模塊的主要功能是在光通信網絡中實現光電信號的轉換,主要包括光信號發射端和接收端兩大部分。以建設初期每年建設45萬座基站,CRAN部署測算,前傳網、接入層、匯聚層和核心層新增需求分別90萬、18萬、7萬和0.3萬只。

● 主設備商:5G時代迎來了運營商ICT轉型和融合,全球設備廠商數量從2G的14-15家,下降至3G時代的6-7家,目前只剩下4家(華為、愛立信、諾基亞和中興四家)。4家設備商中以華為產業鏈布局最廣,不僅涉及5G、還包含AI、云、軟件、芯片開發以及物聯網,其他三家在產業布局上稍遜。

隨著硬件領域投資的推進,5G市場的應用也將隨之展開。在個人消費領域的手機、電腦將完成新一輪的5G的升級,隨之各種新應用的場景也將隨著5G技術的普及而逐漸展開。預計這個階段市場將偏向于軟硬件技術上的交叉融合,并誕生一些新的場景應用。

像物聯網、人工智能、云計算等技術也將逐步成為新一代信息技術的在數據應用上的支撐。但后端應用領域多集中在研發和軟件上,屬性上偏向于人才和資本密集型產業,相關的項目不易于形成固定資產投資。對于一般的中小型城市來說,很難吸引到這些創新應用類企業的落戶。

5G后端應用類的企業,他們的重點更多的傾向于市場,因此從招商角度來看多偏向以市場來換項目。比如類似智能網聯汽車等一些新技術的試點或者與城市合作的試驗區域等等。所以多關注一些前瞻性的技術產業的概念,開放一些城市中的試驗領域,解決他們與城市合作上的痛點,吸引相關行業進行一些先導性的試驗,也可以作為引進相關方向產業群的思路和參考方法。所以招商工作從5G這個大方向上看,重點還是在前端細分行業領域的設備生產商,應用次之。

總之5G是一種增強型技術的應用,它會給各行各業都帶來巨大的改變,這種改變也會深刻的影響我們未來的生活,是值得我們重點關注并對此保持敏感的領域。

-

無人駕駛

+關注

關注

98文章

4030瀏覽量

120299 -

5G

+關注

關注

1353文章

48367瀏覽量

563391 -

大數據

+關注

關注

64文章

8863瀏覽量

137303

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論