兩大本土晶圓廠宣布14nm 我國晶圓代工產業又邁進了一個新階段

兩大本土晶圓廠宣布14nm 我國晶圓代工產業又邁進了一個新階段

日前,國內最大的晶圓代工廠中芯國際官網轉載了《浦東時報》的一篇文章,在文章的開頭寫到:“位于浦東張江哈雷路上的中芯南方集成電路制造有限公司(中芯南方廠)內,一顆顆芯片正“新鮮出爐”,“新”在于芯片生產線是國內首條14納米生產線。該工廠也是目前中國大陸芯片制造領域的最強者中芯國際最先進的生產基地。”

文章進一步指出:“在去年三季度,該工廠第一代14納米FinFET工藝已成功量產。按規劃達產后,中芯南方廠將建成兩條月產能均為3.5萬片的集成電路先進生產線。12納米技術也已開始客戶導入,下一代技術的研發也穩步開展。新生產線將助力未來5G、物聯網、車用電子等新興應用的發展。”

無獨有偶,國內另一家在晶圓代工方面有深入研究的華虹集團也在近日舉辦的供應商大會上披露,公司在14nm上取得了重大進展,而更先進技術節點的先導工藝研發也正在加快部署。

這兩家國內領先晶圓廠的宣布,標志著我國晶圓代工產業又邁進了一個新階段。

篳路藍縷:二十五年追逐的結果

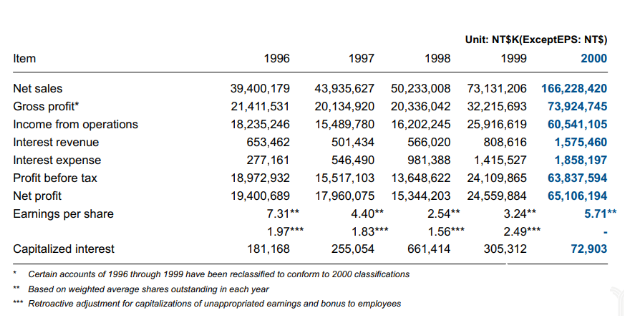

如果從909工程立項開始算起,目前中國大陸的兩大晶圓廠已經對業界領先的廠商有了二十五年的追逐。而翻看1996年的臺積電,他們當時1um以下工藝的營收占比已經達到了9.3%,而到中芯國際成立的2000年,臺積電營收已經做到了1662億新臺幣,凈利潤也做到了651億新臺幣,同比增長也分別高達127.3%和165.1%。

臺積電在1996年到2000年的營收排行

從以上的數據可以看到,即使國家投入了大量的人力物力,甚至從***和國外招攬了不少專家,但中國芯片制造產業與當時的世界領先水平有著不小的差距。但后來的華虹集團(先進工藝主要是由旗下的華力微電子推動)和中芯國際卻都在這個追逐中快速成長,和領頭羊的差距也從曾經的遙遙無期,到現在可以看到領頭羊的尾燈。而這都是國內芯片制造人才多年鉆研的結果。

以中芯國際為例,從2010年4月成立,當年八月開始動工,到次年九月,中芯國際已經在上海建了三座八英寸晶圓廠,這在當時創造了全球最快的建廠記錄。而在2002年九月,中芯國際北京兩座12英寸工廠動工;2003年,中芯國際又收購了摩托羅拉在天津設立的八英寸芯片廠。

雖然在建廠方面,中芯國際走得比較快,但在工藝方面,則相對慢半拍,這有一部分原因與當時一些眾所周知的原因有關。

相關資料顯示,在中芯國際的第一個工廠還在建設的時候,該公司創始人張汝京就希望從美國進口0.18微米工藝的生產設備。即使這不是美國最先進的工藝(當時0.13微米的工藝已經量產),但張汝京還是大費周章,才能把這些工藝引進來。這種情況一直延續到0.13微米、90納米和65納米的工藝上。因為過去一直遵守承諾,中芯國際到45納米的時候贏得了合作伙伴和美國政府的認可。

但到了28nm之后,中芯國際又在這里被“困”了。

據了解,中芯國際提供了包含傳統的多晶硅(PolySiON)和后閘極(Gate last)的高介電常數金屬閘極(HKMG)與High-KC制程。按照他們的說法,這是他們在2013年第四季度推出的技術。但其實在很長一段時間以內,中芯國際在28nm只是提供多晶硅的制程。雖然公司表示在2017年2季度就開始推出28nm HKMG制程,但從官網在2018年1月的報道我們可以看到,直到當時,中芯國際的28nm HKMG良率只做到40%,這離能被大家接受的大規模量產還有一段距離。

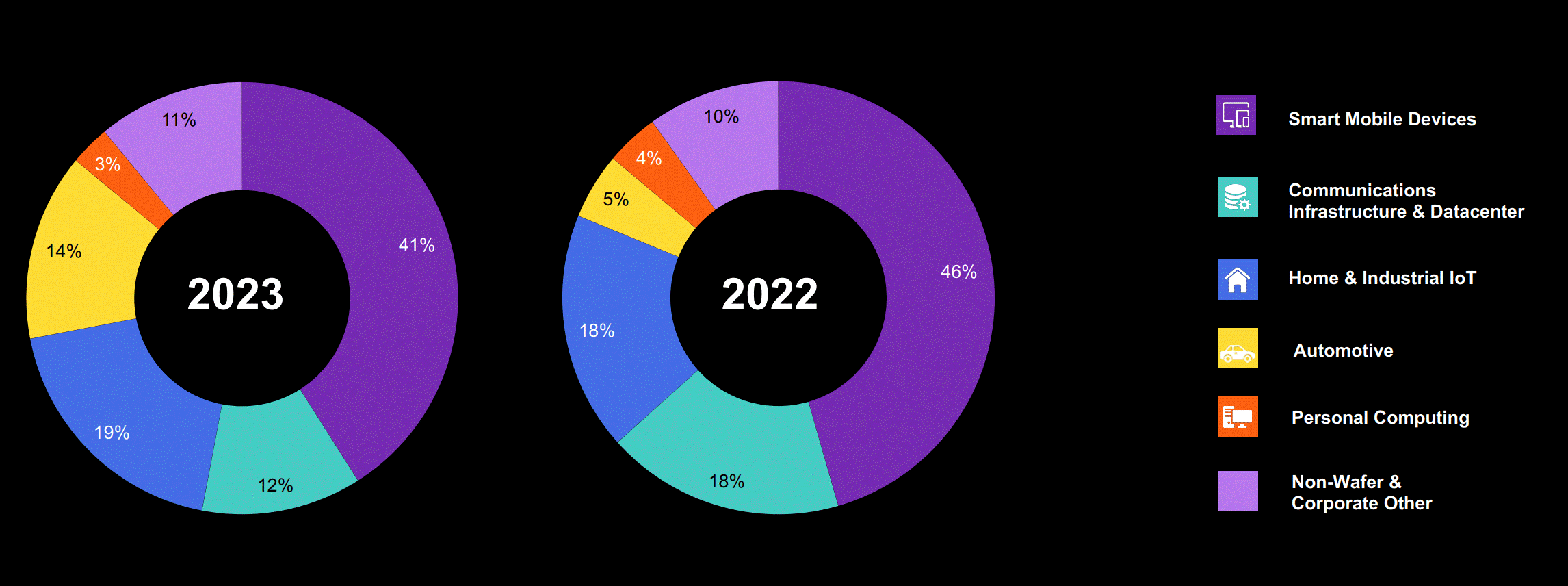

而反觀臺積電,因為一貫以來有著“在制程上做到絕對領先”的理念,他們在2011年就開始了28nm工藝投產,并在接下來的幾年實現了迅速爬坡。財報顯示,在中芯國際推出28nm HKMG的那一季度,臺積電28nm已經貢獻了公司27%的營收。值得注意的是,臺積電的10nm在這個季度已經為公司帶來了1%的營收,到了次季度,這個比例上升到10%,到2018年Q1更是飆升到19%。

臺積電2017年Q2的營收分布

至于14nm,中芯國際聯席CEO梁孟松曾在2019年Q2的財報會議上表示,“中芯國際第一代FinFET 14nm工藝已經進入客戶驗證階段,產品可靠度與良率進一步提升”。

再看華力微電子,從該公司研發副總裁邵華先生在2019年的SEMICON China上的介紹得知,他們自2010年1月建廠以來,到2019年已經投入了80億美元進行研發,公司也有張江和康橋兩個廠。特別是康橋廠二期,更是承擔了華力微28nm到14nm等先進工藝的生產任務。按照邵華當時的說法,華力微已經可以提供28nmLP工藝,而到2019年年底則會量產HKC/HKC+,同時也在開發22nm ULP和14nm FinFET等。

而華虹供應商大會上的消息也顯示,他們28nm工藝也都全線量產(包括28nm LP、28nm HK和28nm HKC+)、22nm研發快速推進,14nm則如開頭所說,獲得了重大進展。

綜上所述,雖然與全球領先廠商有差距,但對于這兩家本土晶圓代工供應商來說,也同時進入了一個新階段。因為自28nm之后,HKMG和FinFET是接下來工藝節點演進的一些需要關注的重要技術,這兩家廠商的雙雙突破,證明了他們在這兩個技術上有了深刻的掌握。

打下了基礎,能讓他們更踏實地繼續往前邁進。

內憂外患:進一步提高的必要性

誠然,無論是中芯國際還是華力微電子,他們未來在工藝上每前進一步都是很艱難的。因為隨著制程的微縮,帶來的技術難度是指數級增長的,同時要投入的成本也是巨大的。但綜合考慮內部和外部的情況,發展先進共有又是必然的。

首先看一下外部情況,在過去的2019年,美國政府針對包括華為在內的多家中國企業所做的種種行為,已經打破了技術無國界這個說法。包括日經在線在內的多家外媒也都曾傳言美國將會推動阻礙國際領先晶圓廠給華為等中國廠商服務。雖然這種說法遭到了當事方的否認,但無可否認,這也許會成為美國政客手中的一枚“棋子”。

還有一點就是,現在多家國際知名媒體也言之鑿鑿地說,美國政府將限制相關廠商給國內晶圓廠供貨,這就倒逼國內設備行業的發展。但在國外廠商遙遙領先的前提下,一些新的設備如果想找大陸以外如臺積電這樣的先進晶圓廠配合,這是一個極高難度的事情。但為了讓設備往前走,如果要有先進工藝一起配合推進,也許能獲得更好的效果。這個能最終執行好,就必然能達到雙贏。

來到內部,一方面,正如最近的新聞所說,以華為為代表的一些國內廠商因為忌憚美國的“禁令”,已經開始陸續向以中芯國際和華虹等國內廠商尋求幫助。以華為為例,除了相對較落后的工藝外,他們對14nm、7nm和5nm等先進工藝有更多的需求。再加上大數據、AI和5G等應用的興起,要求更多更高性能的芯片,國內也有很多廠商正在朝著這個目標前進。對他們來說,如果國內有信得過的制造工藝合作伙伴,他們必然會將其列為合作首選。但這也同樣需要時間。

第三,三星和臺積電這些領先廠商已經又往前走了一大步,國內廠商要想獲得與他們同臺競技的機會,就更需要加快步伐。

最新消息顯示,臺積電的5nm工藝已經達到了50%的良率,公司也計劃在Q2推動這個工藝的量產。三星方面則在GAAFET上取得了突破,并計劃在未來十年投入上千億美元去與臺積電爭奪晶圓代工龍頭的位置。這些領導廠商在先進工藝制程、EUV光刻機、未來先進材料方面也有研究,也是他們的核心競爭力所在,也值得國內廠商所學習的。

但對于這兩家本土廠商來說,未來在工藝發展路線上,是每個節點都去研發,或者根據需要跳過某些節點,而躍進到某個新階段,這也是一個需要思考的問題,讓我們期待他們下一個十年。

-

晶圓

+關注

關注

52文章

4851瀏覽量

127817

發布評論請先 登錄

相關推薦

ST宣布:40nm MCU交由華虹代工!

全球產能份額超72%,中國晶圓代工強勢崛起

Rapidus計劃打造全自動化的2nm晶圓廠

世界先進與恩智浦宣布在新加坡共建12英寸晶圓廠

SK海力士向中企出售無錫晶圓代工廠近50%股權

美國純MEMS代工廠RVM宣布新建12英寸MEMS晶圓代工產線

無意發展至10nm以下,第二梯隊晶圓代工廠的成熟工藝現狀

AI為晶圓代工產業將帶來什么的未來?

工商網監

工商網監

評論