2020年Q2季度中國汽車市場大幅復蘇,下半年有望恢復或超過去年同期

2020年Q2季度中國汽車市場大幅復蘇,下半年有望恢復或超過去年同期

隨著疫情在國內得到有效控制,企業生產經營逐漸恢復。與此同時,國家有關政策的逐步落實,及各地政府接連出臺促進汽車消費政策,使得中國汽車市場加快了恢復的步伐。今年3月,中國車市呈現出一定回暖趨勢。

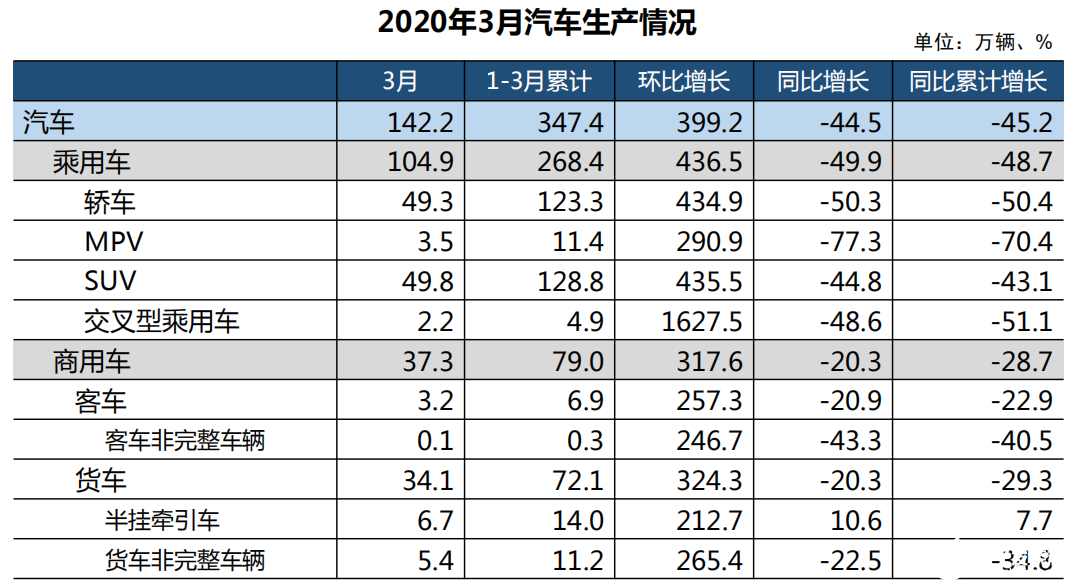

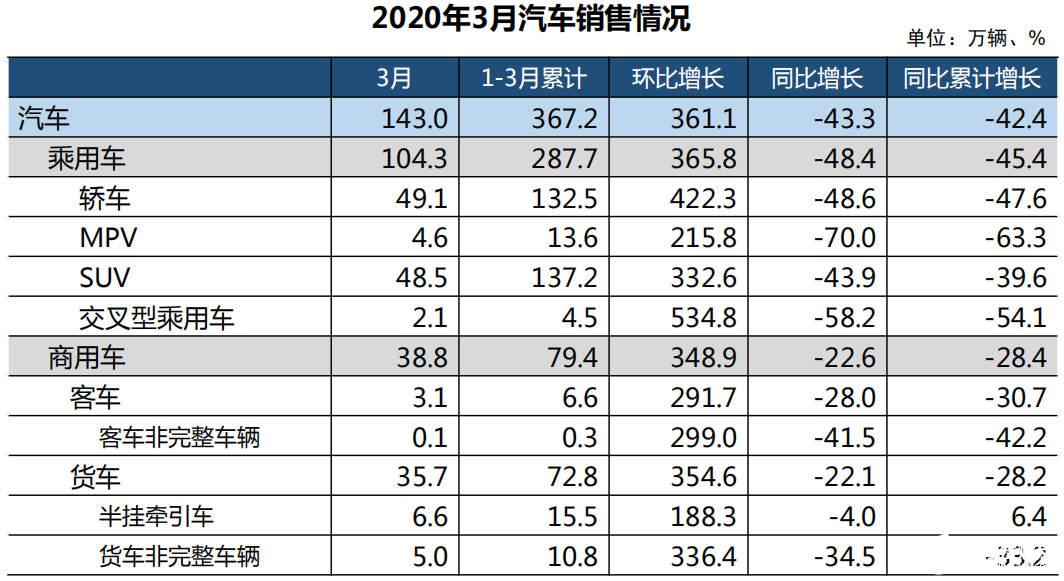

4月10日,中國汽車工業協會對外發布了上月中國汽車工業產銷數據。2020年3月,汽車產銷均超過140萬輛,分別達142.2萬輛和143.0萬輛,同比下降44.5%和43.3%,降幅較上月收窄。

其中,乘用車產銷104.9萬輛和104.3萬輛,同比下降49.9%和48.4%。商用車產銷37.3萬輛和38.8萬輛,同比下降20.3%和22.6%。

1-3月,汽車產銷347.4萬輛和367.2萬輛,同比下降45.2%和42.4%。降幅與前2月大致相當,其中商用車降幅總體低于乘用車。

在車市負增長的同時,新能源汽車銷量仍處于下滑狀態。不過,3月,新能源汽車產銷表現明顯好于上月,同比降幅比2月有所收窄。3月,新能源汽車產銷分別完成5.0萬輛和5.3萬輛,同比下降56.9%和53.3%。1-3月,新能源汽車產銷分別完成10.5萬輛和11.4萬輛,同比下降60.2%和56.4%。

從3月汽車工業產銷整體情況來看,其表現特征為:汽車產銷降幅收窄、乘用車產銷降幅依然較大、皮卡車產銷量同比下降且降幅大于貨車、新能源汽車同比繼續下降、中國品牌乘用車市場份額提高、汽車出口同比微增。

此外,中汽協方面預計,今年二季度,中國汽車市場會有較大的復蘇,但難以恢復到去年同期水平。在僅考慮國內因素影響的情況下,隨著各項支持和促進政策的陸續出臺,結合汽車行業企業的積極努力,下半年汽車行業的銷售水平有望恢復或超過去年同期,但仍將受到海外疫情防控進展的不確定因素影響。

(2020年3月汽車生產情況)

(2020年3月汽車銷售情況)

(2020年3月汽車企業庫存情況)

在乘用車方面:

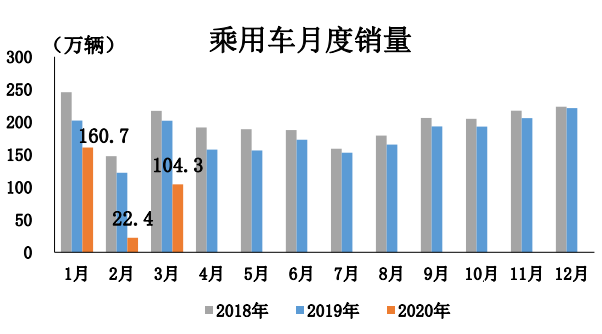

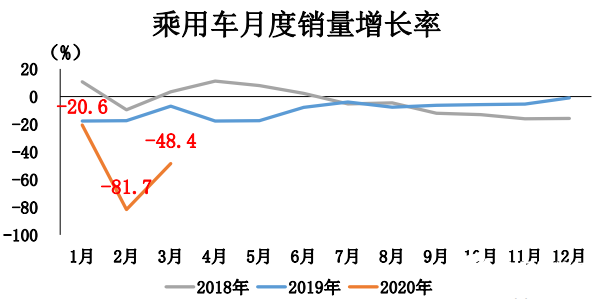

3月,乘用車銷售總體恢復到百萬輛以上規模,達到104.3萬輛,環比增長3.7倍,同比下降48.4%,降幅明顯低于2月。

1-3月,乘用車共銷售287.7萬輛,同比下降45.4%。在乘用車主要品種中,四大類乘用車品種降幅均超過30%,其中多功能乘用車和交叉型乘用車降幅更為顯著。

隨著企業復工復產進度不斷加快,乘用車銷售情況明顯好于上月,環比呈迅猛增長,但同比繼續呈較快下降,乘用車市場受疫情的負面影響依然沒有明顯減弱。

(乘用車月度銷量)

(乘用車月度銷量增長率)

在新能源汽車方面:

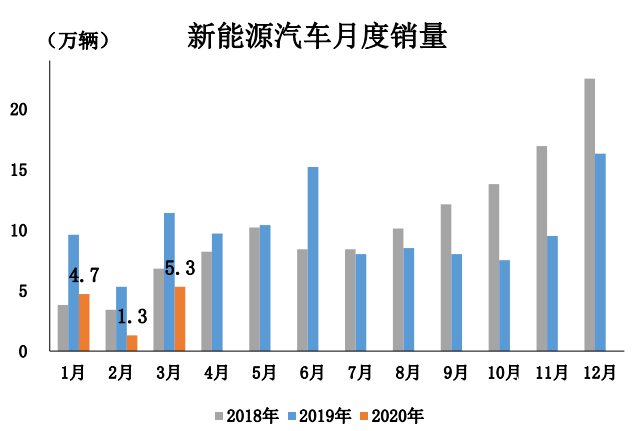

3月,新能源汽車產銷(不含特斯拉)分別完成5.0萬輛和5.3萬輛,同比分別下降56.9%和53.2%。其中,純電動汽車產銷分別完成3.8萬輛和4.0萬輛,同比分別下降58.5%和55.6%;插電式混合動力汽車產銷分別完成1.1萬輛和1.3萬輛,同比分別下降50.2%和44.1%;燃料電池汽車產銷分別完成38輛和36輛,其中產量同比增長5.6%,銷量與同期持平。

1-3月,新能源汽車產銷分別完成10.5萬輛和11.4萬輛,同比分別下降60.2%和56.4%。其中,純電動汽車產銷分別完成7.7萬輛和8.5萬輛,同比分別下降61.8%和58.6%;插電式混合動力汽車產銷分別完成2.8萬輛和2.9萬輛,同比分別下降55.0%和48.5%;燃料電池汽車產銷分別完成183輛和207輛,同比分別下降19.7%和7.2%。

(新能源汽車月度銷量)

在自主品牌和其他車系銷量方面:

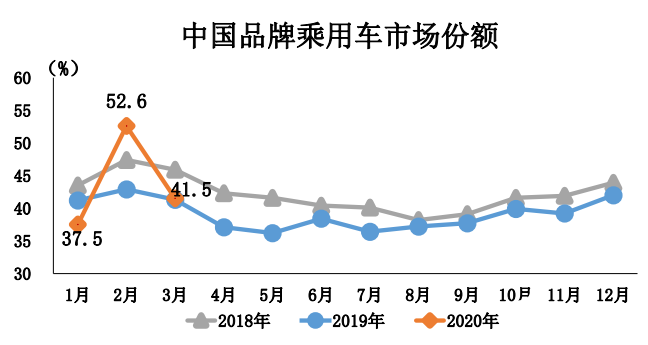

3月,中國品牌乘用車銷量也比上月呈快速增長,但市場占有率比上月明顯下降,共銷售43.3萬輛,環比增長2.7倍,同比下降48.2%,占乘用車銷售總量的41.5%,占有率比上月下降11.1個百分點,比上年同期提升0.2個百分點。

此外,與上月相比,各主要外國品牌銷量也呈迅猛增長勢頭,其中韓系品牌增速尤為顯著;與上年同期相比,各主要外國品牌降幅依然呈快速下降,其中法系和美系降幅更為明顯。3月,中國品牌轎車、SUV和MPV市場占有率分別為19.5%、57.6%和79.4%,比上月均呈下降。

(3月中國品牌乘用車市場份額統計)

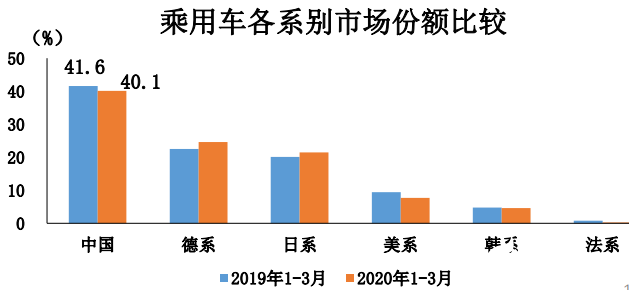

1-3月,中國品牌乘用車共銷售115.5萬輛,同比下降47.3%,占乘用車銷售總量的40.1%,占有率比上年同期下降1.5個百分點。此外,各主要外國品牌乘用車銷量也繼續呈快速下降趨勢,法系降幅最為明顯。1-3月,中國品牌轎車、SUV和MPV市場占有率分別為20.1%、54.8%和67.2%,與上年同期相比,中國品牌轎車和SUV市場占有率小幅下降, MPV降幅較為明顯。

(乘用車各系別市場份額比較)

在各大汽車品牌銷量方面:

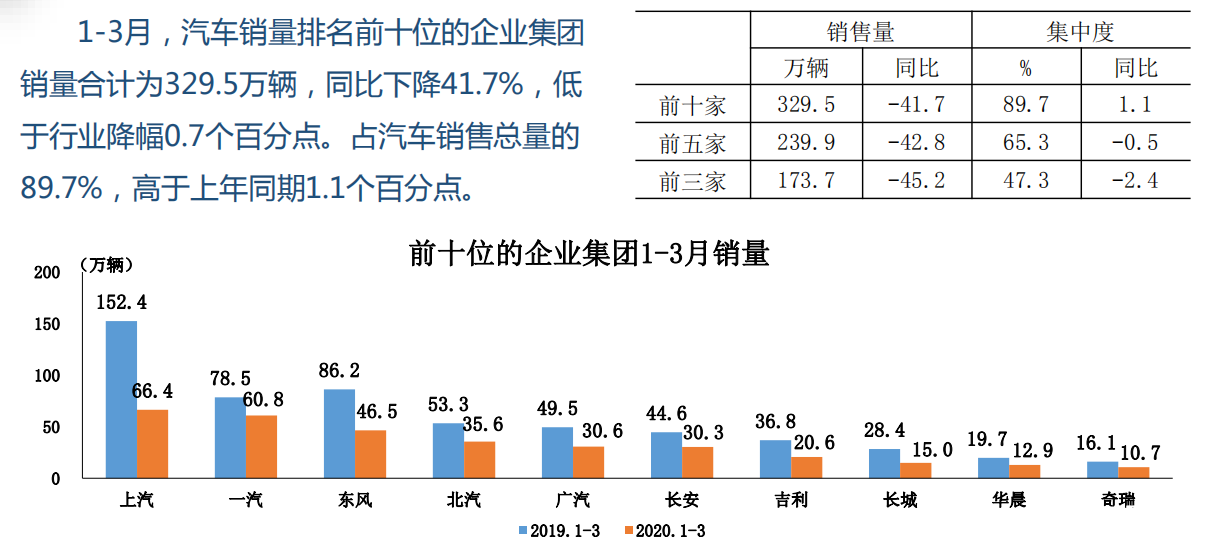

1-3月,銷量排名前十位的轎車生產企業共銷售97.7萬輛,占轎車銷售總量的73.8%。在銷量排名前十位的轎車生產企業中,與上年同期相比,十家企業銷量繼續呈較快下降趨勢,其中上汽大眾和上汽通用降幅更為明顯。

1-3月,銷量排名前十位的SUV生產企業共銷售82.5萬輛,占SUV銷售總量的60.2%。在銷量排名前十位的SUV生產企業中,與上年同期相比,一汽大眾銷量繼續保持快速增長勢頭,其他企業均呈較快下降。

1-3月,銷量排名前十位的MPV生產企業共銷售12.3萬輛,占MPV銷售總量的90.4%。在銷量排名前十位的MPV生產企業中,與上年同期相比,十家企業銷量均呈兩位數較快下降,其中上汽通用五菱和長安汽車降幅更為顯著。

(1-3月中國市場銷量前十名的汽車企業)

在動力電池方面:

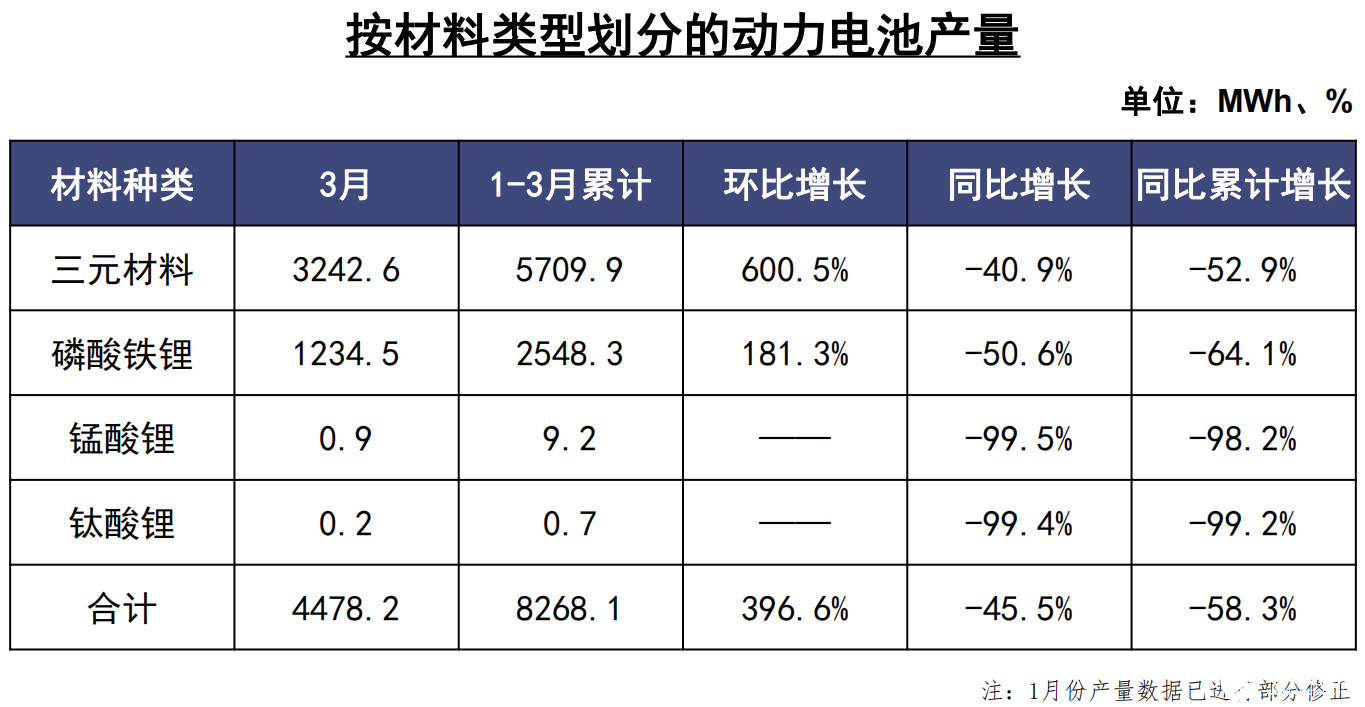

3月,我國動力電池產量共計4.5GWh,同比下降45.5%,環比增長396.6%。其中三元電池產量3.2GWh,占總產量72.4%,同比下降40.9%,環比增長600.5%;磷酸鐵鋰電池產量1.2GWh,占總產量27.6%,同比下降50.6%,環比增長181.3%。

1-3月,我國動力電池產量累計8.3GWh,同比累計下降58.3%。其中三元電池產量累計5.7GWh,占總產量69.1%,同比累計下降52.9%;磷酸鐵鋰電池產量累計2.5GWh,占總產量30.8%,同比累計下降64.1%。

(按材料類型劃分的動力電池產量)

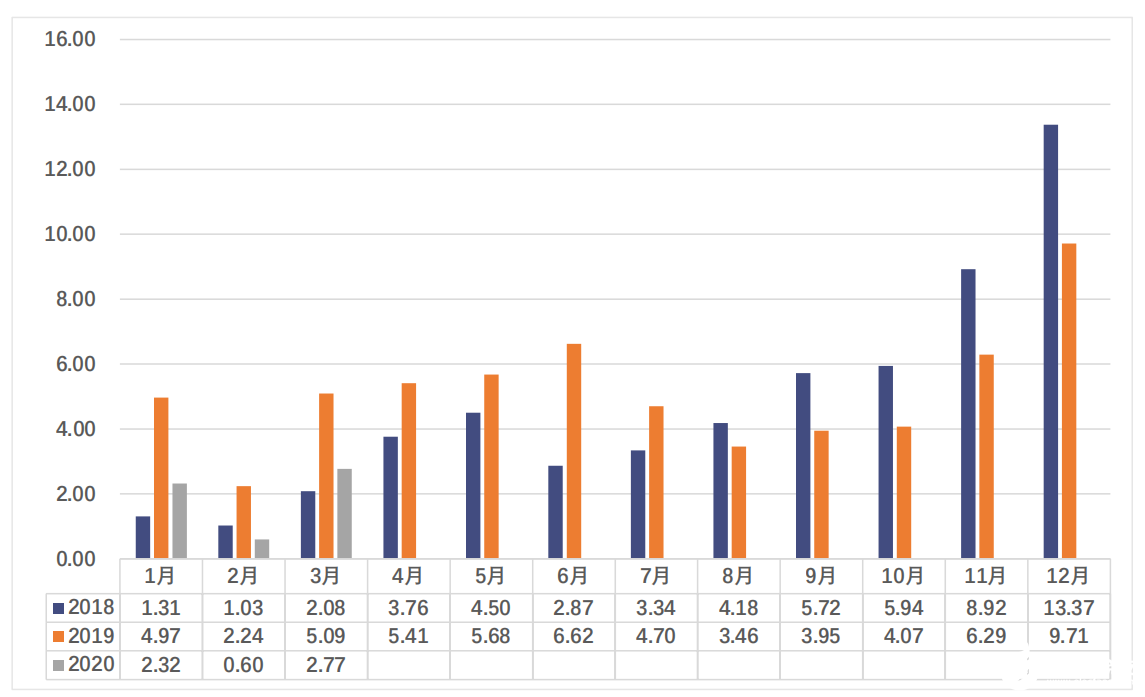

3月,我國動力電池裝車量共計2.8GWh,同比下降45.6%,環比上升363.2%,產業呈現逐漸恢復趨勢。三元電池、磷酸鐵鋰電池裝車量分別為2.2GWh和0.5GWh,同比分別下降42.9%和49.4%,環比提升分別為326.8%和598.1%。

(2018-2020年3月我國動力電池月度裝車量數據)

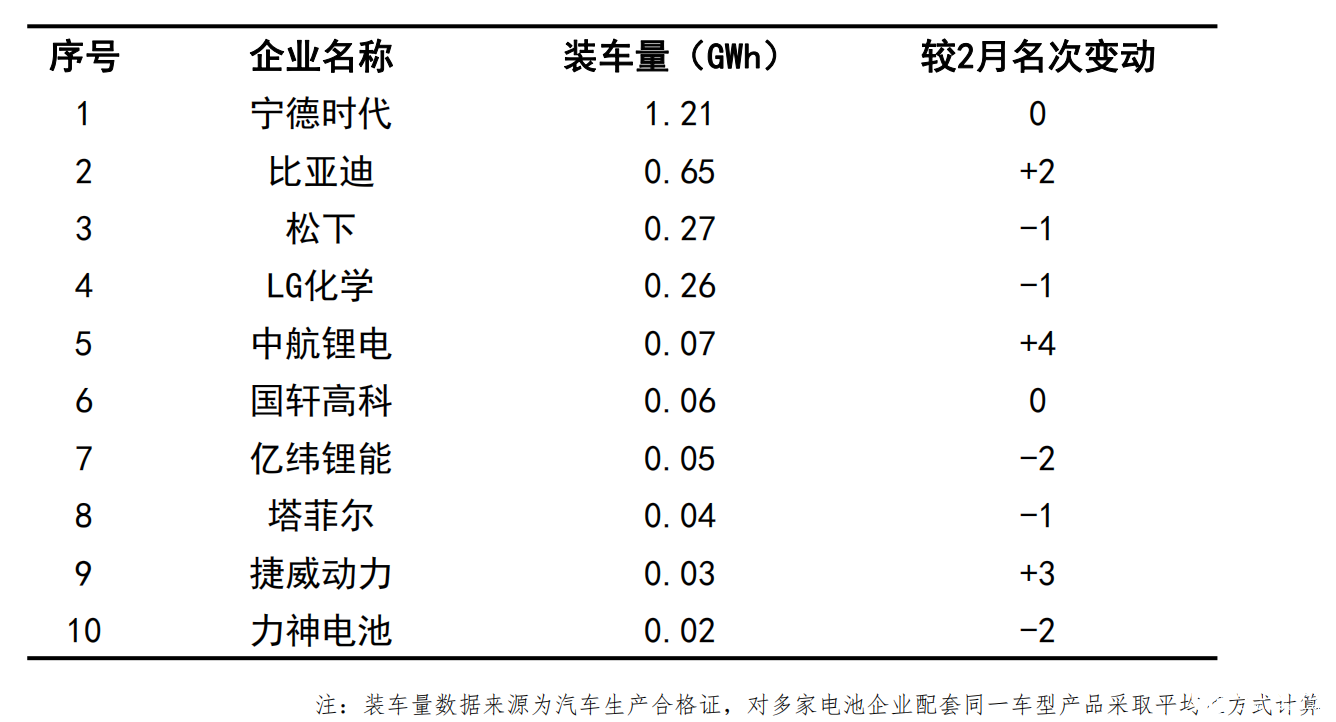

2020年3月,我國新能源汽車市場共計37家動力電池企業實現裝車配套,較2月份增加12家。排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為2.1GWh、 2.5GWh和2.7GWh,占總裝車量比分別為77.3%、89.5%和96.4%,仍保持高位。

(2020年3月我國動力電池企業裝車量排名)

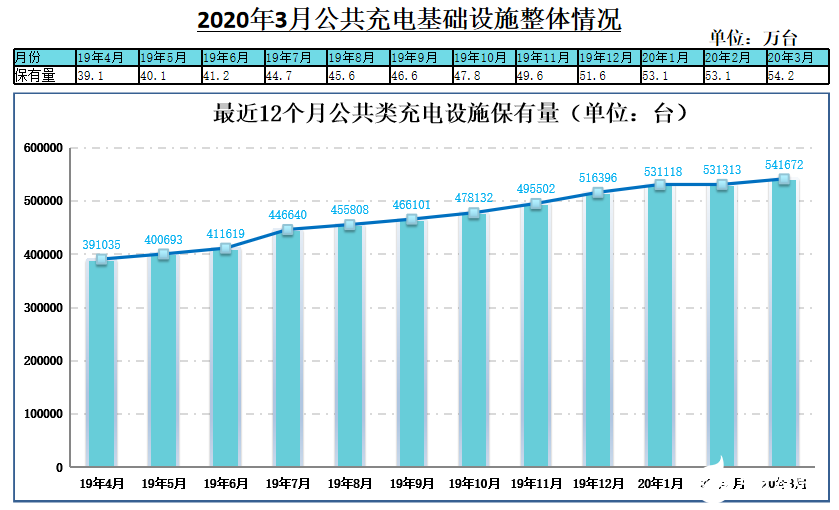

在充電基礎設施方面:

截至2020年3月,聯盟內成員單位總計上報公共類充電樁54.2萬臺,其中交流充電樁31.9萬臺、直流充電樁22.2萬臺、交直流一體充電樁488臺。從2019年4月到2020年3月,月均新增公共類充電樁約1.3萬臺。

2020年3月比2月公共類充電樁增加1萬臺,3月同比增長41.2%,主要是因為兩家運營商納入統計,目前行業依然受新冠肺炎疫情影響,充電樁新增投建數量依然保持在低位。

(2020年3月公共充電基礎設施整體情況)

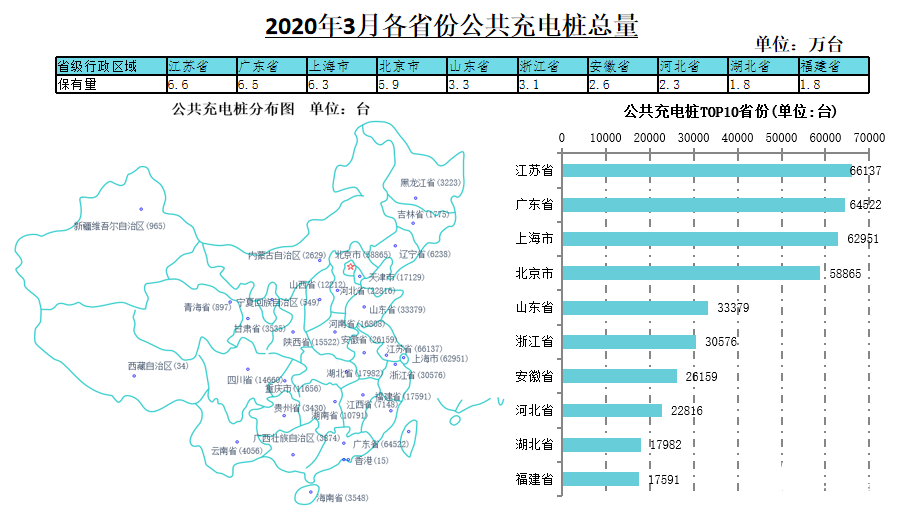

其中,江蘇、廣東、北京、上海、山東、浙江、安徽、河北、湖北、福建TOP10地區建設的公共充電基礎設施占比達74.0%。

(2020年3月各省份公共充電樁總量TOP10)

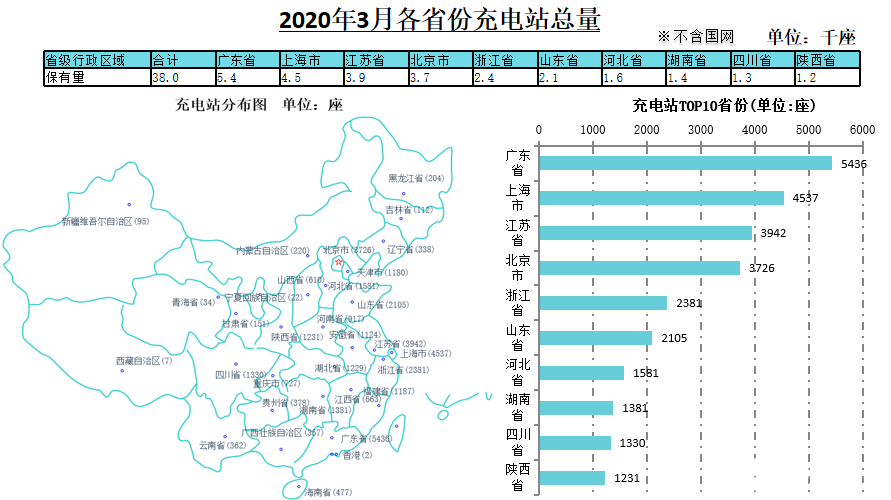

(2020年3月各省份充電站總量及TOP10)

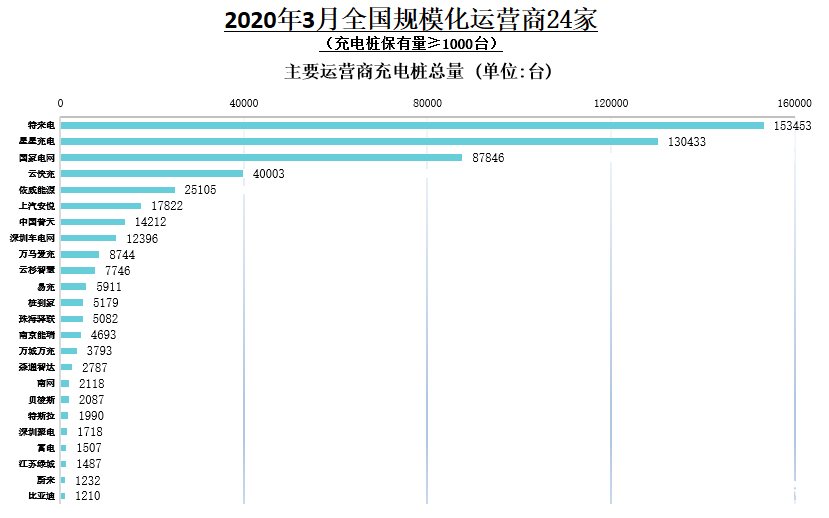

截至2020年3月,全國充電運營企業所運營充電樁數量超過1萬臺的共有8家,分別為:特來電運營15.3萬臺、星星充電運營13.0萬臺、國家電網運營8.8萬臺、云快充運營4.0萬臺、依威能源運營2.5萬臺、上汽安悅運營1.8萬臺、中國普天運營1.4萬臺、深圳車電網運營1.2萬臺。這8家運營商占總量的88.8%,其余的運營商占總量的11.2%。

(2020年3月全國規模化運營商)

責任編輯:gt

發布評論請先 登錄

相關推薦

中國汽車品牌乘用車出口量預計大幅增長

特斯拉占據美國加州電動汽車市場超過50%份額

零跑汽車7月銷量較去年同期大增54.1%

成熟制程晶圓代工下半年需求回暖,行業迎來復蘇曙光

Microchip:新技術新方案助力汽車市場重回高峰

SEMI:全球半導體下半年有望全面復蘇

全球電動汽車市場跟蹤:中國市場領跑,比亞迪出口大幅增長

英飛凌2024財年第二季度財報略好于預期,看好中國汽車市場復蘇

工商網監

工商網監

評論