") 芯片制造的基石之半導(dǎo)體材料的研發(fā)

芯片制造的基石之半導(dǎo)體材料的研發(fā)

(文章來源:樂晴智庫)

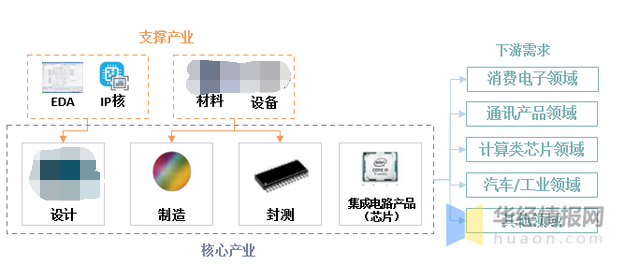

在半導(dǎo)體產(chǎn)業(yè)中,材料和設(shè)備是基石,是推動(dòng)集成電路技術(shù)創(chuàng)新的引擎。半導(dǎo)體材料在產(chǎn)業(yè)鏈中處于上游環(huán)節(jié),和半導(dǎo)體設(shè)備一樣,也是芯片制造的支撐性行業(yè),所有的制造和封測(cè)工藝都會(huì)用到不同的半導(dǎo)體材料。半導(dǎo)體材料一般均具有技術(shù)門檻高、客戶認(rèn)證周期長(zhǎng)、供應(yīng)鏈上下游聯(lián)系緊密、行業(yè)集中度高、技術(shù)門檻高和產(chǎn)品更新?lián)Q代快的特點(diǎn),目前高端產(chǎn)品市場(chǎng)份額多為海外企業(yè)壟斷,國產(chǎn)化率較低,寡頭壟斷格局一定程度制約了國內(nèi)企業(yè)快速發(fā)展。

2019年全球半導(dǎo)體材料市場(chǎng)營收下滑顯著,但下降幅度低于整體半導(dǎo)體產(chǎn)業(yè)。據(jù)中國電子材料行業(yè)協(xié)會(huì)統(tǒng)計(jì),2019年全球半導(dǎo)體材料整體市場(chǎng)營收483.6億美元(約合人民幣3430.7億元),同比2018年的519.4億美元下降6.89%。從材料的區(qū)域市場(chǎng)分布來看,中國臺(tái)灣地區(qū)是半導(dǎo)體材料最大區(qū)域市場(chǎng),2019年市場(chǎng)規(guī)模達(dá)114.69億美元;韓國市場(chǎng)規(guī)模76.12億美元,中國大 陸市場(chǎng)規(guī)模81.90億美元(約合人民幣581.5億元)為全球第三大半導(dǎo)體材料區(qū)域。

從晶圓制造材料與封裝材料來看,2019年全球半導(dǎo)體晶圓制造材料市場(chǎng)規(guī)模293.19億美元,同比2018年的321.56億美元下降8.82%;2019年全球半導(dǎo)體晶圓封裝材料市場(chǎng)規(guī)模190.41億美元,同比2018年的197.43億美元下降3.56%。半導(dǎo)體材料細(xì)分行業(yè)多,芯片制造工序中各單項(xiàng)工藝均配套相應(yīng)材料。按應(yīng)用環(huán)節(jié)劃分,半導(dǎo)體材料主要可分為制造材料和封裝材料。在晶圓制造材料中,硅片及硅基材料占比最高,約占31%,其次依次為光掩模板14%,電子氣體14%,光刻膠及其配套試劑12%,CMP拋光材料7%,靶材3%,以及其他材料占13%。

在半導(dǎo)體封裝材料中,封裝基板占比最高,占40%。其次依次為引線框架15%、鍵合絲15%、包封材料13%、陶瓷基板11%、芯片粘合材料4%、以及其他封裝材料2%。封裝材料中的基板的作用是保護(hù)芯片、物理支撐、連接芯片與電路板、散熱。陶瓷封裝體用于絕緣打包。包封樹脂粘接封裝載體、同時(shí)起到絕緣、保護(hù)作用。芯片粘貼材料用于粘結(jié)芯片與電路板。半導(dǎo)體材料中前端材料市場(chǎng)增速遠(yuǎn)高于后端材料,前端材料的增長(zhǎng)歸功于各種前端技術(shù)的積極使用,如極紫外(EUV)曝光,原子層沉積(ALD)和等離子體化學(xué)氣相沉積(PECVD)等。

制造材料中的硅片是晶圓制造的基底材料,貫穿整個(gè)晶圓制造過程。晶圓制造是半導(dǎo)體產(chǎn)業(yè)中重要一環(huán),生產(chǎn)過程中會(huì)涉及多種材料。根據(jù)細(xì)分產(chǎn)品銷售情況,2018年硅片占晶圓制造材料市場(chǎng)比值為38%,比重為相關(guān)材料市場(chǎng)第一位。雖然半導(dǎo)體材料已經(jīng)發(fā)展到第三代,但由于制備工藝、后續(xù)加工及原料來源等因素影響,硅材料依然是主流半導(dǎo)體材料。

半導(dǎo)體硅片的尺寸(以直徑計(jì)算)主要有100mm(4英寸)及以下、150mm(6英寸)、200mm(8英寸)、300mm(12英寸)與450mm(18英寸)等規(guī)格。半導(dǎo)體硅片的直徑越大,在單片硅片上可制造的芯片數(shù)量就越多,單位芯片的成本隨之降低。半導(dǎo)體硅片正在不斷向大尺寸的方向發(fā)展。硅片是制造半導(dǎo)體芯片最重要的基本材料,是以單晶硅為材料制造的片狀物體,在半導(dǎo)體硅片上可布設(shè)晶體管及多層互聯(lián)線,使之成為具有特定功能的集成電路或半導(dǎo)體器件產(chǎn)品。

隨著晶圓制造產(chǎn)業(yè)逐漸往國內(nèi)轉(zhuǎn)移,國內(nèi)晶圓制造材料企業(yè)在面臨挑戰(zhàn)的同時(shí)也迎來重大機(jī)遇。濺射靶材是芯片中制備薄膜的元素級(jí)材料,通過磁控進(jìn)行精準(zhǔn)放置。高純?yōu)R射靶材包括鋁靶、鈦靶、鉭靶、鎢鈦靶等,這些產(chǎn)品主要應(yīng)用于超大規(guī)模集成電路芯片、液晶面板、薄膜太陽能電池制造的物理氣相沉積(PVD)工藝。5G時(shí)代到來,需求進(jìn)一步釋放,靶材行業(yè)或 將迎來高速發(fā)展,其中預(yù)計(jì)2023年僅5G智能手機(jī)設(shè)備更新的對(duì)靶材的需求為9.56億美金,所有設(shè)備更迭將產(chǎn)生18.7億美金的市場(chǎng)空間。

在濺射靶材領(lǐng)域,美國、日本企業(yè)占據(jù)全球市場(chǎng)主要份額。濺射靶材是典型的高技術(shù)壁壘行業(yè),由于靶材起源發(fā)展于國外,高端產(chǎn)品被以美日為代表的國外企業(yè)所壟斷。日礦金屬、霍尼韋爾、東曹、普萊克斯、住友化學(xué)、愛發(fā)科等占據(jù)全球靶材市場(chǎng)主要份額。國內(nèi)濺射靶材行業(yè)雖然起步晚,但在國家政策和資金的支持下,目前已有個(gè)別龍頭企業(yè)在某些細(xì)分領(lǐng)域突破國外壟斷,依靠?jī)r(jià)格優(yōu)勢(shì)在國內(nèi)靶材市場(chǎng)占有一定份額。

國內(nèi)濺射靶材企業(yè)主要有江豐電子、阿石創(chuàng)、有研新材等。其中,江豐電子的超高純金屬濺射靶材產(chǎn)品已應(yīng)用于世界著名半導(dǎo)體廠商的先端制造工藝,在7納米技術(shù)節(jié)點(diǎn)實(shí)現(xiàn)批量供貨。

光刻膠是將掩膜版上的圖形轉(zhuǎn)移到硅片上的關(guān)鍵材料。光刻膠基于應(yīng)用領(lǐng)域不同一般可以分為半導(dǎo)體集成電路(IC)光刻膠、PCB光刻膠以及LCD光刻膠三個(gè)大類。根據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù)顯示,全球光刻膠市場(chǎng)仍主要被日本合成橡膠、東京日化(TOK)、羅門哈斯、信越化學(xué)、富士電子材料等化工寡頭壟斷,行業(yè)前七大廠商合計(jì)市占率達(dá)97.9%,行業(yè)高度集中。目前國內(nèi)集成電路用i線光刻膠國產(chǎn)化率10%左右,集成電路用KrF光刻膠國產(chǎn)化率不足1%,ArF干式光刻膠、ArFi光刻膠全部依賴進(jìn)口。

我國光刻膠及配套化學(xué)品的研究始于20世紀(jì)70年代,但目前我國在該行業(yè)與國際先進(jìn)水平相比有較大差距,造成差距主要原因系:一方面,高端光刻膠樹脂合成及光敏劑合成技術(shù)與國際水平相比還有一定距離;另一方面,高端光刻膠的研究需要匹配昂貴的曝光機(jī)和檢測(cè)設(shè)備,遠(yuǎn)遠(yuǎn)超出一般科研單位所能承受的范圍。目前,國內(nèi)高端光刻膠產(chǎn)品尚需依賴進(jìn)口。

CMP拋光液和拋光墊,通過化學(xué)反應(yīng)與物理研磨實(shí)現(xiàn)大面積平坦化。在拋光墊方面,全球市場(chǎng)幾乎被美國陶氏所壟斷,陶氏占據(jù)了全球拋光墊市場(chǎng)約79%的市場(chǎng)份額。國外其他拋光墊生產(chǎn)商有美國的Cabot Microelectronics、日本東麗、臺(tái)灣三方化學(xué)等。目前國內(nèi)從事拋光墊材料生產(chǎn)研究的只有兩家企業(yè):鼎龍股份和江豐電子。

電子氣體的作用是氧化,還原和除雜。根據(jù)SEMI數(shù)據(jù),2018年全球半導(dǎo)體電子特氣市場(chǎng)規(guī)模約45.1億美元。空氣化工集團(tuán)、液化空氣集團(tuán)、大陽日酸株式會(huì)社、普萊克斯集團(tuán)、林德集團(tuán)等國外氣體公司的市場(chǎng)占比超過80%。以華特股份為代表的國內(nèi)氣體公司通過多年持續(xù)的研發(fā)和投入,已陸續(xù)實(shí)現(xiàn)IC用高純二氧化碳、高純六氟乙烷、光刻氣等多個(gè)產(chǎn)品的進(jìn)口替代。

近年來我國半導(dǎo)體材料的整體國產(chǎn)化率仍然處于比較低水平,隨著國內(nèi)企業(yè)工藝技術(shù)的不斷改進(jìn)、專利布局逐漸完善,以及本土先進(jìn)制程推進(jìn)以及存儲(chǔ)基地?cái)U(kuò)產(chǎn),對(duì)半導(dǎo)體材料需求將逐年提升。半導(dǎo)體材料將受到整個(gè)行業(yè)上升趨勢(shì)的推動(dòng),國產(chǎn)化替代市場(chǎng)空間巨大。

(責(zé)任編輯:fqj)

-

芯片

+關(guān)注

關(guān)注

453文章

50387瀏覽量

421785 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27003瀏覽量

216266

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

傳感器制造中有哪些常見的半導(dǎo)體材料及應(yīng)用

想了解半導(dǎo)體芯片的設(shè)計(jì)和生產(chǎn)制造

【書籍評(píng)測(cè)活動(dòng)NO.50】親歷芯片產(chǎn)線,輕松圖解芯片制造,揭秘芯片工廠的秘密

盛美半導(dǎo)體設(shè)備研發(fā)制造中心投產(chǎn)

晶體硅為什么可以做半導(dǎo)體材料

PCB半導(dǎo)體封裝板:半導(dǎo)體產(chǎn)業(yè)的堅(jiān)實(shí)基石

我國首次突破溝槽型碳化硅MOSFET芯片制造技術(shù):開啟半導(dǎo)體產(chǎn)業(yè)新篇章

半導(dǎo)體真空腔體:精密工藝鑄就科技基石

芯片是什么東西 半導(dǎo)體和芯片區(qū)別

半導(dǎo)體芯片結(jié)構(gòu)分析

氮化鎵半導(dǎo)體芯片和芯片區(qū)別

Resonac將在美國建立半導(dǎo)體封裝研發(fā)中心

淺析現(xiàn)代半導(dǎo)體產(chǎn)業(yè)中常用的半導(dǎo)體材料

日企Resonac控股宣在硅谷設(shè)立半導(dǎo)體封裝及材料研發(fā)中心

半導(dǎo)體行業(yè)之半導(dǎo)體材料特性(七)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論