全球半導體硅片出貨面積穩步增長,半導體用硅片國產替代正當時

全球半導體硅片出貨面積穩步增長,半導體用硅片國產替代正當時

硅是半導體行業中最重要的材料,約占整個晶圓制造材料價值的三分之一。目前,90%以上的集成電路芯片是用硅片作為襯底制造出來的,整個半導體產業就是建立在硅材料之上的。

硅片市場情況

半導體硅片投入資金多,研發周期長,是技術壁壘和資金壁壘都極高的行業。由于下游客戶認證時間長,硅片廠商需要長時間的技術和經驗積累來提升產品的品質, 滿足客戶需求,以獲得客戶認證。

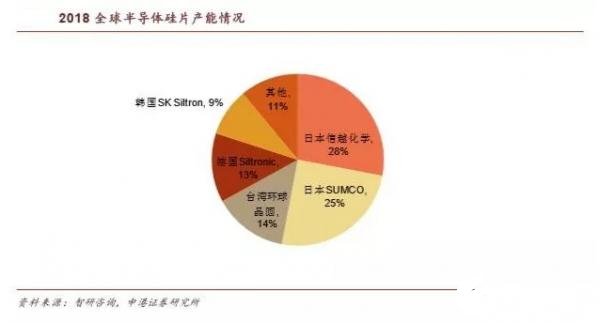

目前全球硅片市場處于寡頭壟斷局面。2018年全球半導體硅片行業銷售額前五名企業的市場份額大多數集中在日本、臺灣、德國、韓國,前五名的全球市場市占率接近90%,市場集中度高。

近年來全球半導體硅片出貨面積穩步增長。2018年全球半導體硅片出貨面積達127.3億平方英寸,同比2017年增長7.79%;銷售金額為113.8億美元,同比2017年增長30.65%,單價每平方英寸0.89美元,較2017年增長21%。

目前12英寸和8英寸硅片是市場主流。2018年全球12英寸硅片需求均值在600-650萬片/月,8英寸均值在550-600萬片/月。12英寸硅片主要被NAND和DRAM需求驅動,8英寸主要被汽車電子和工業應用對功率半導體需求驅動,長期來看12英寸和8英寸依然是市場的主流。

國內積極布局大硅片生產,規劃產能大。截至2018年年底,根據相關數據顯示,8英寸硅片產能已達139萬片/月,12英寸硅片產能28.5萬片/月。預計2020年8英寸硅片實際月需求將達到172.5萬片,2020年12英寸硅片實際需求為340.67萬片/月。為滿足國內大硅片的需求,我國正積極布局大硅片的生產。目前公布的大硅片項目已超過20個,預計總投資金額超過1400億,到2023年12英寸硅片總規劃產能合計超過650萬片。

從國內硅片生產商來看,目前國內硅片生產商主要有上海新昇、中環股份、金瑞泓等企業。上海新昇12英寸硅片產品已經通過華力微和中芯國際的認證,目前處于國內領先地位。

半導體用硅片國產替代正當時

據相關數據顯示,2018年我國半導體市場規模約1550億美元,全球市占率15.3%,高于2013年的12.6%,預期2023年這一比率將進一步提升至20.5%,西風東漸,全球半導體產業向中國轉移,國產硅片崛起正當時。

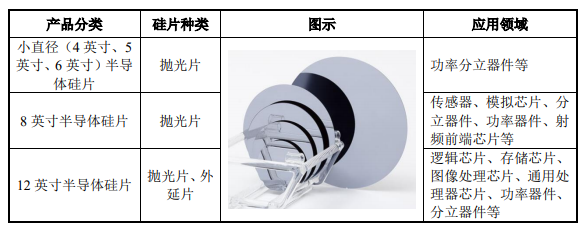

一般來說,硅片尺寸越大,單個硅片產出的芯片數量越多,能有效降低硅片損耗,攤薄硅片成本,但尺寸越大制造難度也越高。8、12英寸是當前市場主流硅片尺寸,占據了硅片市場90%以上的市場份額。

供給方面:目前,我國僅中環股份和上海新昇等少數幾家企業實現了8英寸硅片的量產,8英寸硅片約80%依賴進口,12英寸硅片則基本全部依靠進口。

需求方面:晶圓廠是半導體硅片的直接使用者。近幾年,我國晶圓廠產能增長迅猛,截至218年7月,國內在建及擬建8英寸晶圓廠對應產能合計為54.7萬片/月,12英寸晶圓廠對應產能合計為108.5萬片/月,供需嚴重失衡,亟需國產大硅片來破局。

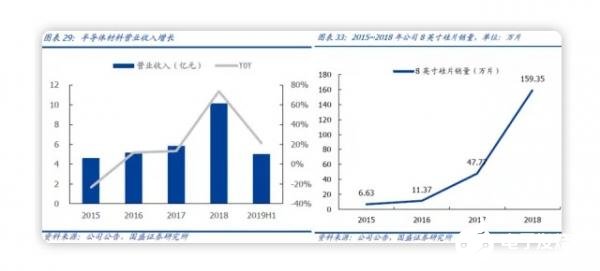

2017年,中環股份順利實現大直徑區熔硅單晶技術產業化,是國內第一家能夠批量提供8英寸區熔硅拋光片的公司,順利實現了8英寸硅片的國產替代。當前公司已經形成了每月8萬片6英寸硅片和5萬片8英寸硅片的產能,半導體材料營收節節攀高。

產能布局上,中環股份的半導體產能集中在內蒙古、天津和江蘇三地。據其半年報(2019年)介紹,今年上半年,天津工廠的8英寸硅片擴產項目已實現設計產能,12英寸的試驗線項目也于2月開始產出。江蘇宜興工廠的1條8英寸產線將于下半年投產,12英寸產線將于明年1季度投產,隨著在建產能相繼投產,公司半導體材料營收也將快速增長。

責任編輯:gt

-

半導體

+關注

關注

334文章

27063瀏覽量

216502 -

NAND

+關注

關注

16文章

1678瀏覽量

136029 -

汽車電子

+關注

關注

3024文章

7883瀏覽量

166552

發布評論請先 登錄

相關推薦

勝高CEO:中國半導體硅片替代加速,已造成勝高重大業務損失

半導體行業加速國產替代,萬年芯多種產品受關注

國產替代加速,半導體芯片股票連續漲停震撼市場!

中國半導體的鏡鑒之路

作為產業上游關鍵,國產半導體材料進展如何?

2024年全球半導體營收預計迎來20%增長

2024年第二季全球半導體硅片出貨面積環比增長7.1%

掌握半導體大硅片生產技術,中欣晶圓科創板IPO終止

132億元!滬硅產業擴產300mm半導體硅片

半導體發展的四個時代

半導體發展的四個時代

半導體硅片行業報告,國產替代進程加速

工商網監

工商網監

評論