5G時代天線行業迎來三大變局,從無源天線向有源天線演變

5G時代天線行業迎來三大變局,從無源天線向有源天線演變

基站天線生產企業眾多,行業競爭充分,國外凱仕琳集團和康普長期保持全球領先地位,我國本土廠商京信通信、摩比發展和通宇通訊的出貨量位居全球前十。據專業機構判斷,5G將成為天線行業發展的分水嶺。一方面,隨著天線數量的增多,天線的有源化和集成化將成為5G Massive MIMO天線系統的必然要求,集成了濾波器等有源器件的有源天線系統將進一步提升移動網絡的系統容量、提升網絡性能、降低運維成本、降低能耗損失,因此,運營商選擇有源天線、選擇Massive MIMO將是必然。

另一方面,有源天線這也要求射頻部件更加貼近天線、與天線進行深入融合,天線廠家向濾波器等有源器件子行業延伸、積極研發有源天線矩陣,將成為在5G天線行業勝出的必由之路之一。

基站天線競爭格局

基站天線行業競爭激烈,但具有一定研發實力、較大產能規模、具備國際競爭力的行業廠家較少,國內廠商主要有華為、京信通信、通宇通訊、摩比發展等少數幾家企業,全球基站天線4級供應商體系如下所示。

全球基站天線四級供應商

根據EJLWirelessResearch于2017年發布的報告,全球基站天線市場份額排名靠前的公司依次為華為(32%)、京信通信(13%)、康普(12%)、摩比發展(8%)、Ace(8%)、通宇通訊(7%)、凱仕琳(5%)等。

2017年全球基站天線發貨量市場份額

而根據EJLWirelessResearch于2014年發布的報告,市占率靠前的廠商為一級供應商(京信通信、康普、凱仕琳)、華為(14%)、摩比(9%)、RFS(7%)、通宇通訊(7%)、Ace(6%)、Amp(6%)、虹信(3%)等。

2014年基站天線發貨量占比

通過對比我們發現,華為異軍突起,從14%的市占率一舉擴大至32%,主要得益于其通信設備業務成功拓展至全球,帶動自有天線業務快速擴張;而凱仕琳則從前三名跌落至第七,逐步被淘汰,和其自身技術更新不足有關;京信通信、摩比發展、通宇通訊的市占率變化不大。總體來看,國內廠商全球占比不斷提升,海外傳統龍頭逐步被替代,這和華為、中興等設備商全球拓展的成功,以及國內產品逐步完成進口替代甚至出海的趨勢密不可分。

5G時代,采購模式或將改變,天線廠商的競爭力將更有賴于下游通信設備商。5G時代,隨著有源天線將或成為主流,天線廠商需要和設備商集成后再一起賣給運營商,而不是由運營商直接采購。這一變化,一方面削弱了天線廠商的話語權和盈利能力,另一方面也意味著需要獲得設備商的認同才能進入供應體系,門檻變高。

以京信通信為例,在4G時代,公司是三大運營商基站天線重要供應商,提供了國內約20%的供應份額,2017年來自三大運營商的收入也占到公司營收的三分之二,其中天線收入大約有60%來自三大運營商,40%來自海外。

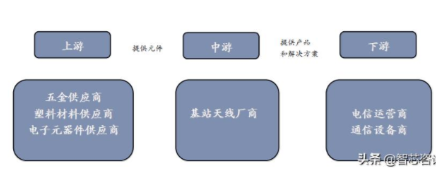

基站天線產業鏈

1.上游供應商產能充足,部門結構器件商切入基站天線制造領域

五金材料商主要提供各類金屬緊固件、鈑金件、沖壓件和切削件等;塑料材料商主要提供ABS、尼龍等塑料原料及其制品;電子元器件商主要提供電阻、電容和電感等。上游廠商呈現完全競爭格局,產能充足,并且受到國內外金屬價格變動的影響,電子元器件價格穩中有降。此外,部分基站結構件廠商由于具備基站天線的生產基礎,開始涉足基站天線制造,如傳統業務為鈑金加工的東山精密和春興精工。

2.下游運營商資本開支呈現周期性,決定基站天線行業發展進度

運營商既可以向基站天線廠商集中采購天線,也可以向通信設備商通關采購通信設備系統的方式打包采購天線。作為基站天線的最終需求者,運營商的資本開支金額和結構決定基站天線行業的發展進度。運營商在移動網絡方面的資本開支呈現顯著的周期性,直接影響上游基站天線廠商的銷售業績。

3.下游設備商行業集中度高,華為成功打通上下游產業鏈

設備商對基站天線的采購主要用于通信系統的集成。華為、愛立信、諾基亞和中興作為四大通信設備廠商,覆蓋全球的運營商業務。根據2015年的財報數據,四大設備商運營商業務的收入占比分別為35%、29%、27%和9%(由于2016年諾基亞收購阿爾卡特-朗訊,因此將二者的業績進行了合并),華為憑借35%的市場份額獨占鰲頭。

區別于其他設備商,華為自主研發和生產基站天線,打通上下游產業鏈。2014年華為基站天線業務的市場份額達到14%,在全球排名第四。截至目前,華為基站天線已成功部署于全球160多個國家和地區的超過380張網絡。

4.中游基站天線廠商眾多,競爭充分

目前,基站天線制造業企業眾多,競爭充分。國外主要包括德國凱瑟琳、美國康普(收購安德魯),兩家公司的基站天線出貨量連續多年位居全球前三;國內主要包括京信通信、華為、摩比發展和通宇通訊,2014年四家公司的基站天線發貨量位居全球前十。

根據美國EJLWirelessResearchLLC于2015年11月發布的《7thEdition:GlobalBTSAntennaMarketAnalysisandForecast,2015-2019報告》,2014年,全球基站天線總發貨量為467萬副,其中,京信通信、康普和凱仕琳作為前三大廠商,合計發貨189萬副,占市場總出貨量的40%。

凱仕琳集團(KATHREIN-Werke)成立于1919年,是全球規模最大、歷史最悠久的天線制造廠商,主要產品包括通信天線及射頻器件、廣播天線和衛星天線等。集團總部設在德國盧森漢,在全球現有14家制造工廠、58家子公司和控股公司,員工總數約6000名。連續多年被評為基站天線一級供應商。

康普(Commscope)成立于1976年,1997年在紐約證券交易所上市。公司主要生產用于有限電視和其他視頻的高品質、高性能的同軸電纜,通過通信網絡“最后一公里”解決方案。

2007年,公司收購了安德魯(Andrew)公司。安德魯成立于1937年,是全球通信天線及射頻器件領域的龍頭企業之一,主要從事無線連接產品和系統的研發、生產和銷售,包括天線、電纜、放大器、中繼器、收發器以及站點監控軟件等。公司基站天線的市場份額長期位列全球前三,被評為一級供貨商。

近年來,我國基站天線廠商技術不斷成熟,市場地位不斷提升。2014年基站天線發貨全球廠商排名中,我國五大廠商位列前十,合計發貨量超過全球總量的一半。其中,京信通信、摩比發展和通宇通訊均為上市公司。

京信通信成立于1997年,2003年在香港聯交所主板上市。公司擁有無線優化、無線接入、天線及基站射頻子系統、無線傳輸四大產品線,同時提供微波RRU、微波拉遠、基站延伸系統MCPA系列等跨產品線的“協同產品”。公司主要供應商為金信諾和銀寶山新科技,主要客戶為國內三大運營商。公司的基站天線發貨量持續多年保持在行業前三,2014年達到81萬副,占全球總發貨量的17.3%,位居第一。自2012年以來,公司已連續五年被EJLWirelessResearch評為基站天線行業全球一級供應商。

摩比發展成立于1999年,2009年在香港交易所上市。公司長期專注于移動基站天線設計制造,主要經營宏基站天線、美化天線、射頻無源和有源產品、饋線及饋線輔件等產品,同時提供小區和室內覆蓋相關解決方案。公司主要供應商為東山精密和春興精工,主要客戶為中興通訊。2016年上半年,公司面向中興通訊的實現銷售收入占總收入比重的55%。2014年,公司基站天線的發貨量達到40.6萬副,占全球總發貨量的9%,全球排名第五。

通宇通訊成立于1996年,2016年在深圳交易所上市。公司主要從事通信天線、射頻器件以及微波天線產品的研發、生產、銷售和服務業務,致力于為國內外移動通信運營商、設備集成商提供通信天線、射頻器件產品及綜合解決方案。公司主要供應商為盛華德,主要客戶為中興通訊、中國電信和諾基亞,2015年,公司面向三大客戶實現的銷售收入占總收入的比重分別為21.80%、17.77%和8.18%。2014年,公司基站天線的發貨量達到33.2萬副,占全球總發貨量的7%,全球排名第7。

據專業機構判斷,5G將成為天線行業發展的分水嶺。一方面,隨著天線數量的增多,天線的有源化和集成化將成為5GMassiveMIMO天線系統的必然要求,集成了濾波器等有源器件的有源天線系統將進一步提升移動網絡的系統容量、提升網絡性能、降低運維成本、降低能耗損失,因此,運營商選擇有源天線、選擇MassiveMIMO將是必然。另一方面,有源天線這也要求射頻部件更加貼近天線、與天線進行深入融合,天線廠家向濾波器等有源器件子行業延伸、積極研發有源天線矩陣,將成為在5G天線行業勝出的必由之路之一。

5G時代天線行業迎來三大變局

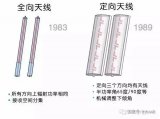

從單系統天線向多系統天線演變

單系統天線是指僅支持一種通信制式的天線,比如2G天線、3G天線或4G天線,雙系統或多系統則指一根天線即可用于2G通信也能用于4G通信。2G、3G時代,國內基站天線主要以單系統為主,到4G時代,多系統天線開始出現,但占比并不高,未來5G時代,基站天線一大趨勢便是由單系統向多系統演進。基站部署對站址環境要求較高,站址資源日益稀缺,運營商需要向鐵塔公司租用鐵塔位置,多系統天線可以間接減少基站部署數量,從而減少運營商租金支出。單天線需要支持更多頻譜和通道,更好的MIMO性能,滿足網絡平滑演進。據ABIResearch統計,到2019年全球發貨的FDD天線中,6端口以上比例將超過了60%并逐年增加已經成為行業主流產品形態。運營商通過多頻多端口天線整合天面,既可以減少天面租金,降低站點整體成本,又可以增強網絡性能,確保新頻譜和新技術快速商用,支持網絡面向4.5G和5G的持續演進。

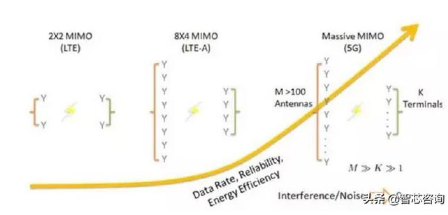

大規模天線陣列(MassiveMIMO)技術

Massive-MIMO(Multiple-InputMultiple-Output)技術指在發射端和接收端分別使用多個發射天線和接收天線,使信號通過發射端與接收端的多個天線傳送和接收,從而改善通信質量。

它能充分利用空間資源,通過多個天線實現多發多收,在不增加頻譜資源和天線發射功率的情況下,可以成倍的提高系統信道容量,顯示出明顯的優勢、被視為4G的核心技術。面對5G在系統容量和傳輸速率等方面的性能挑戰,進一步增加天線數量仍然是MIMO技術演進的重要方向。根據概率統計學的原理,當基站側天線數量遠大于用戶天線數時,基站到各個用戶的信道將趨于正交,用戶間干擾將趨于消失,巨大的陣列增益將能夠有效地提升每個用戶的信噪比,從而能夠在相同的時頻資源上支持更多的用戶傳輸。在實際應用中,通過大規模天線,基站可以在三維空間形成具有高空間分辨能力的高增益窄細波束,能夠提供更靈活的空間復用能力,改善接收信號強度并更好地抑制用戶間干擾,從而實現更高的系統容量和頻譜效率。MIMO技術既能有效提升網絡系統容量和傳輸速率,也能提高天線的價值,從而有利于基站天線行業價值的提升。

從2*2MIMO到MassiveMIMO

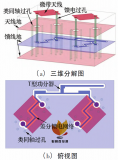

從無源天線向有源天線演變

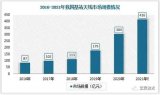

無源化向有源化演變也是未來基站天線發展的確定性趨勢之一。大規模陣列天線的使用會導致天線和RRU之間的射頻連接會變得比較密集復雜,為了降低這種插入損耗和后期的維護成本,基站天線和濾波器等射頻器件的融合與小型化將是天線技術發展的一大趨勢。目前主要有兩種技術路線,一種是基于傳統濾波器技術,但最終產品體積和重量較大,另一種則是開發小版本的天線,再融合陶瓷濾波器。天線有源化一體化趨勢將帶動天線行業新的技術創新,未來天線廠家和濾波器廠家與系統設備廠家的合作也將更加緊密。天線有源化、小型化可以極大簡化天面、提升部署效率及網絡性能,據ABIResearch統計,2016年有源天線的發貨占比為5.1%,到2021年有源天線的比例將達到10.1%。截至2016年,全球120個運營商已經部署了有源天線。

責任編輯:gt

-

濾波器

+關注

關注

160文章

7728瀏覽量

177686 -

天線

+關注

關注

68文章

3182瀏覽量

140709 -

5G

+關注

關注

1353文章

48368瀏覽量

563391

發布評論請先 登錄

相關推薦

移遠通信推出八款天線新品,覆蓋5G、4G、Wi-Fi和LoRa領域

移遠通信推出八款天線新品,覆蓋5G、4G、Wi-Fi和LoRa領域

移遠通信再推系列高性能衛星、5G、GNSS及三合一組合天線

MPI 5G手機天線新材料的應用及焊接制造

移遠通信創新推出5G透明天線,引領物聯網天線新革命

5g通信中天線設計及電波傳播特性

5g毫米波天線有什么用

5G毫米波有源陣列封裝天線技術研究

5G基站天線電纜的激光焊接應用

工商網監

工商網監

評論