5G浪潮下,IP廠商的獻力與共贏

5G浪潮下,IP廠商的獻力與共贏

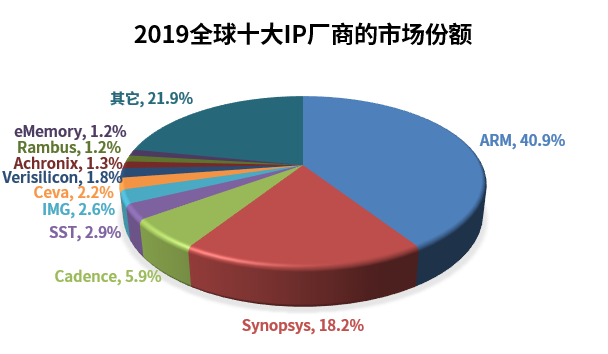

盡管半導體產業去年的市場總額為4183億美元,相較2018年下降了11.9%,但19年的IP市場卻走勢樂觀,市場總額增長了5.2%。分析機構認為,這一增長意味著該市場已經擺脫了依靠智能手機帶來的急速增長,而進入了2020年以數據為核心的時代。以下是2019年全球十大IP廠商的市場份額。

2019全球十大IP廠商的市場份額 數據來源:IPNEST

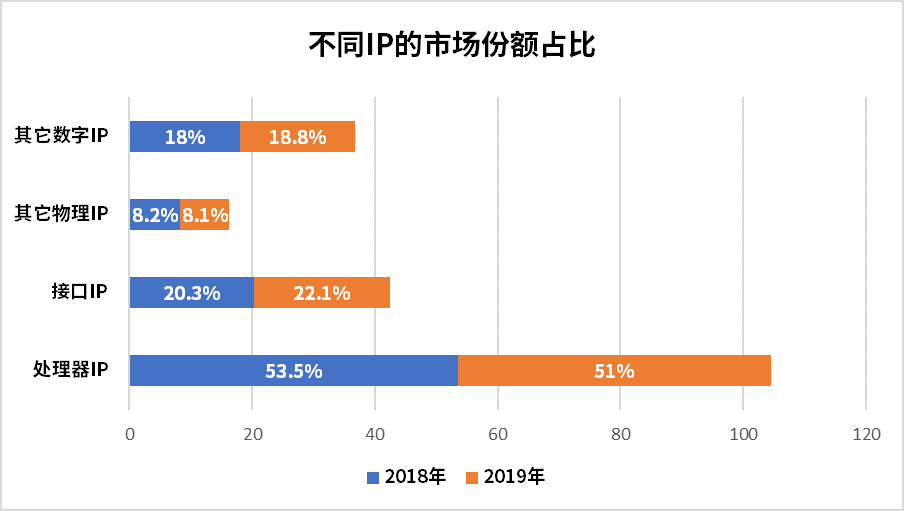

而IP下也有不少分類,其中最主要是處理器和接口兩種,處理器中包含CPU、DSP和GPU IP,而接口IP則往往與協議相關,囊括USB、PCI Express、以太網、MIPI、SATA、DP等。以下是2018年與2019年不同IP的市場占比。

2018/2019年不同IP的市場份額占比 數據來源:IPNEST

從上圖中我們可以發現,處理器IP的市場份額從53.5%降至51%,而接口IP的市場份額則從20.3%增至22.1%。這足以說明除處理器外的IP市場滲透率增長,回顧2016年的情況,處理器IP可是霸占了63.8%的市場。

ARM

ARM在2019年依然是不折不扣的第一名,但其年增長比較平緩。從具體收入來看,相較2018年,ARM的授權收入增長了13.8%,而版稅收入卻下降了6%,ARM將其歸結于智能手機份額的下跌。

新興的RISC-V對ARM究竟有何影響目前來看還難以得出結論,確切影響可能要幾年后才能做出評判,但不管怎么說,CPU IP的商業模式在發生改變,這也是客戶們喜聞樂見的。

Cortex-A77原理圖

ARM最新推出的CPU架構為Cortex-A77,這是基于DynamIQ技術的第三代高性能CPU,也是ARM為5G應用推出的專用IP方案,在IPC性能上相較上代Cortex-A77有了20%的提升。該CPU采用了面向應用的Armv8-A架構,不僅擁有更大的物理地址,64位的虛擬尋址,新的異常模型,還擁有更高效率的緩存管理。結合了big.LITTLE技術后,能夠兼具高運算性能和高能耗效率。

Ethos-N77原理圖

除了高性能CPU外,ARM也推出了Ethos-N77這類專為機器學習和人工智能準備的處理器IP,提供高至4TOP/s的算力(2048個8位MAC),在多核部署的情況下可以實現100TOP/s以上的算力。同時該處理器在3x3的內核上使用了Winograd算法,實現了225%的卷積性能提升,90%的MAC利用率。

Synopsys

市場份額占比18.2%的Synopsys,IP營業額在19年增長了13.8%,增長最多的當屬其接口IP方案(19.3%)。為了滿足先進5G芯片組設計的需求,Synopsys也在自身DesignWare?IP產品組提供了5G的解決方案,其中包括了高速模擬前端,還有先進FinFET技術和處理方案中的接口IP。

DesignWare 5G原理圖

其接口IP支持7nm到22nm的工藝,依靠CSI-2、DSI和M-PHY這幾個MIPI協議,為圖像處理器等應用提供高速的串行接口。LPPDR5/4/4X的IP實現了幾種低功耗狀態,且退出延遲極低。PCI Express 5.0/4.0 IP為芯片間通信提高了吞吐量。多協議物理層為PCIe、CCIX和以太網等接口提供了高質量的信號完整性和高級的電源管理功能。

Cadence

與Synopsys同為老牌IP廠商和EDA廠商的Cadence,市場份額也從2018年的5.2%提升至2019年的5.9%,IP營業額也有了22.9%的增長,其中兩大“功臣”為接口IP和自家的Tensilica 處理器IP。

ConnX B20 DSP原理圖

Cadence在去年推出了ConnX B20 DSP,該DSP IP在高性能低能耗的數字信號處理上設下了新標準,專為5G和自動駕駛領域的雷達和激光雷達應用打造。ConnX B20最多包含128MAC,每個周期可以加載1024位數據,在16nm制程上實現1.4GHz以上的頻率。在某些通訊處理過程中,B20比上一代BBE32EP要快30倍。

CEVA

CEVA作為頂級的DSP IP廠商,也早早就開始在5G領域布局了。CEVA在2018年就推出了面向eMBB設備的5G NR IP平臺PentaG。

PentaG 原理圖

PentaG支持5G eMBB下的所有應用案例,包括SA、NSA、毫米波和sub-6GHz。同時還兼容LTE-A Pro和傳統LTE和3G技術。該IP平臺能夠維持10Gbps以上的比特率,而且可擴展的架構保證了所有先進無線技術的支持,比如大規模MIMO、波束成形、復雜鏈路自適應等。

隨著5G NR邁入第二階段,CEVA在今年推出了全新的高性能DSP CEVA-XC16。CEVA-XC16基于全新的第四代CEVA-XC多線程架構,專為滿足現代5G RAN架構的基帶計算需要打造。作為一款可擴展的靈活SDR平臺,CEVA-XC16可以客制化以應對多種應用,比如大規模基帶的聚合和處理、DU加速、OpenRAN部署和大規模MIMO RRU等。

CEVA-XC16原理圖

CEVA-XC16使用了深度流水線和創新物理設計,在7nm制程上可以實現難以媲美的1.8GHz頻率,為256MAC的矢量計算單元和2048位寬的存儲器訪問帶寬提供時鐘,最高可以實現1600 GOPS的算力。這款雙標量的DSP核基于CEVA-BX架構,在控制代碼效率和代碼大小上比前代CEVA-XC有了30%的提升。而且全新的設計在實現同樣的性能下,比前代DSP多節省了35%的占用面積。

還有不少IP廠商也在加緊研發自身5G應用的IP方案,比如芯原微電子(VeriSilicon)也加入了這類應用的DSP研發。芯原目前正在著手一款名為ZSP G5-V128i的DSP IP研發,據其描述可知,這是一款基于RISC架構、針對5G應用的高性能矢量數字信號處理器。在28nm半導體工藝的條件下,該DSP可以實現單時鐘周期內128個16x16bit的乘累加運算,可滿足5G、計算機視覺、人工智能等應用的運算性能需求。

Achronix為了助力5G芯片的快速上市,也對應推出了Speedcore嵌入式FPGA(eFPGA)IP。這種高度集成的做法有許多好處,與chiplet小芯片的技術相比,該接口能夠提供更高的帶寬,更低的延遲和更低的能耗。像5G極化碼之類的后期改動都可以交由eFPGA而非ASIC,新的加密標準也可以通過嵌入式可編程邏輯解決,而不需要借助軟件和外部FPGA。這樣做延長現有SoC的生命周期,不用為了滿足URLLC和mMTC等新標準的要求,進行額外的新品開發工作,從而縮短了上市時間。

適用于5G基帶單片集成的異構多核SoC

5G大時代的來臨,也讓Imagination Technologies這類專注于GPU IP的公司從中發現了進一步擴展的機會。隨著5G提高了連接速度減少了延遲,VR/AR以及光線追蹤在手機端上的應用場景也擴大了,Imagination Technologies借此東風也在去年年底推出了IMG A系列的GPU。該系列GPU聲稱性能比上一代PowerVR GPU提升了2.5倍,AI處理速度提升了8倍,同時降低了60%的功耗。

小結

從MarketsandMarkets的研報來看,半導體的IP市場將從2017年的47億美元增至2024年的65億美元,該預測期間內的復合年增長率為4.8%。在這7年的區間內,處理器IP市場仍將占據最大的份額,主要分布在消費類電子和汽車領域的ADAS內。

從市場趨勢來看,以數據為核心的IP開發才是各家廠商當前的重中之重。這些IP為高性能的5G應用實現提供了便利,而且未來云計算、VR/AR、AI以及自動駕駛都需要更大的數據處理能力。相信在5G R17標準的推行下,未來各大廠商的IP也會在IIOT和URLLC有著進一步的增強。

-

半導體

+關注

關注

334文章

27048瀏覽量

216436 -

IP

+關注

關注

5文章

1661瀏覽量

149337 -

5G

+關注

關注

1353文章

48379瀏覽量

563434

發布評論請先 登錄

相關推薦

IP地址與5G時代的萬物互聯

5G邊緣計算網關應用

5G賦能新能源,工業5G路由器實現充電樁遠程高效管理

嵌入式設備中的4G/5G模塊管理

華為連續六年穩坐5G競爭力榜首

請問Lierda 5G EVK具體支持哪些linux系統?

請問mx880 5G數據終端可以設置優先5G網絡嗎?

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

5G時代下的融合CDN新風口

5G 外置天線

工商網監

工商網監

評論