") 我國有機硅行業(yè)需求量保持快速增長,至2023年消費量將達156.0萬噸

我國有機硅行業(yè)需求量保持快速增長,至2023年消費量將達156.0萬噸

1、中國有機硅產(chǎn)品供需增速較高

2008-2019年,有機硅全球產(chǎn)能向中國國內(nèi)轉移趨勢明顯,我國已成為有機硅生產(chǎn)和消費大國,國內(nèi)有機硅產(chǎn)品優(yōu)勢愈加凸顯,進口替代效應顯著。

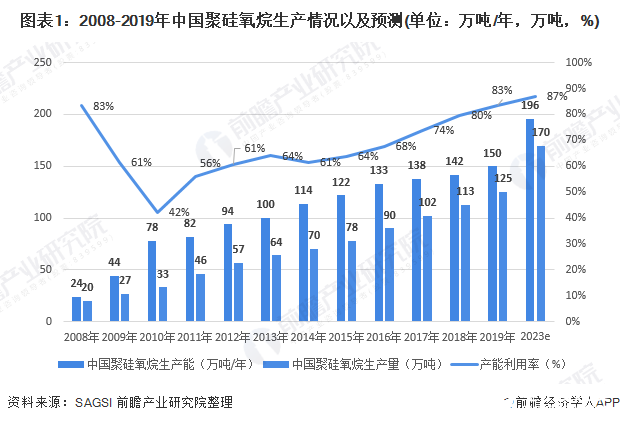

根據(jù)SAGSI統(tǒng)計數(shù)據(jù),截止2018年,我國共有甲基單體生產(chǎn)企業(yè)13家(包括陶氏-瓦克張家港工廠),聚硅氧烷總產(chǎn)能141.5萬噸/年(在產(chǎn)產(chǎn)能130.7萬噸/年),產(chǎn)量113.0萬噸,同比分別增長2.83%和10.68%,2008-2018年年均復合增長率分別為19.41%和19.21%,行業(yè)發(fā)展迅猛。2019年中國聚硅氧烷產(chǎn)能大約在150萬噸/年,產(chǎn)量在125萬噸。

2008-2010年,我國有機硅新建項目快速擴張,行業(yè)產(chǎn)能出現(xiàn)爆發(fā)式增長,加之國內(nèi)企業(yè)技術水平與國外差距較大,導致期間行業(yè)產(chǎn)能利用率出現(xiàn)大幅下降。

此后,國內(nèi)產(chǎn)能進入溫和擴張階段,隨著過剩產(chǎn)能逐步消化、行業(yè)技術進步以及企業(yè)工藝管理水平的提升,行業(yè)產(chǎn)能利用率呈持續(xù)上升趨勢。截止2019年,我國聚硅氧烷產(chǎn)能利用率約為83%,創(chuàng)近十年來最高水平。預計到2023年,我國聚硅氧烷產(chǎn)能利用率將進一步提升至86.73%。

2、中國有機硅產(chǎn)品需求狀況

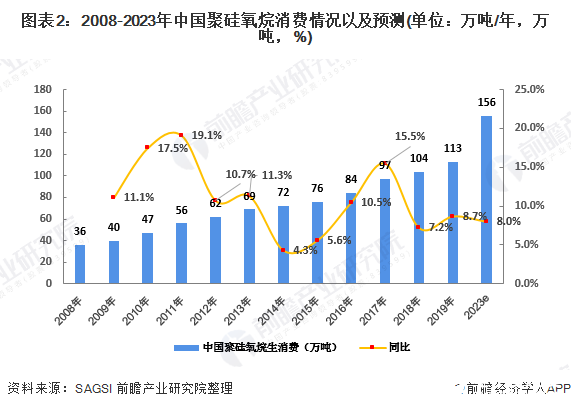

從需求端看,近十余年,我國的有機硅產(chǎn)品需求較為旺盛,需求量保持了快速增長。根據(jù)SAGSI統(tǒng)計數(shù)據(jù),2018年,我國聚硅氧烷表觀消費量(包含產(chǎn)量+凈進口)達104.4萬噸,同比增長7.41%,2008-2018年均復合增長率達11.14%。2019年中國聚硅氧烷消費量大約在113萬噸。

隨著中國經(jīng)濟轉型的逐步推進,居民收入水平的快速提升,以及“中國制造2025”、“一帶一路”國家戰(zhàn)略的穩(wěn)健實施,SAGSI預計我國聚硅氧烷消費仍將保持中高速增長,2019-2023年期間年均增長8.36%,至2023年消費量達到156.0萬噸。

3、有機硅產(chǎn)能主要集中在中國

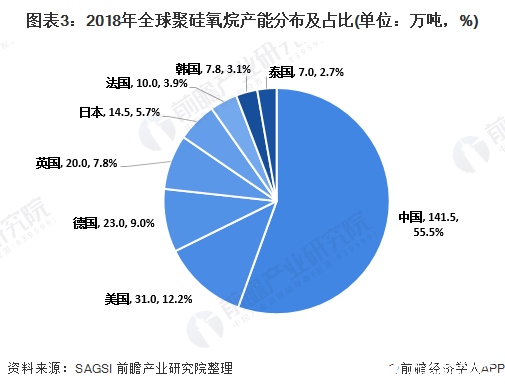

有機硅屬于技術密集型產(chǎn)業(yè),從全球范圍看,世界主要聚硅氧烷生產(chǎn)商有美國陶氏、德國瓦克、中國藍星集團、美國邁圖、日本信越等,其生產(chǎn)裝置主要分布在中國以及美國、德國、英國、日本、法國和韓國等少數(shù)發(fā)達國家。其中,中國產(chǎn)能約141.5萬噸/年,占比55.5%;發(fā)達國家產(chǎn)能約106.3萬噸/年,占比41.7%,其他地區(qū)產(chǎn)能約7.0萬噸/年,僅占2.8%。

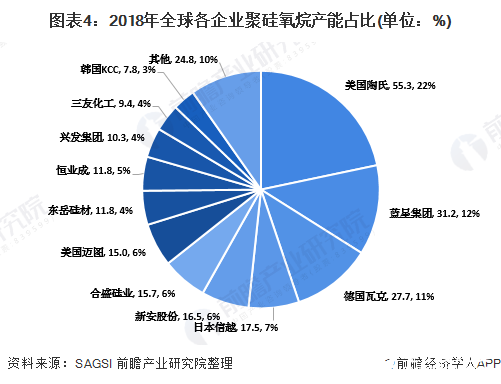

從全球范圍來看,有機硅市場供應格局相對集中,跨國公司憑借其強大的研發(fā)能力、先進的生產(chǎn)技術、突出的品牌優(yōu)勢和良好的產(chǎn)品性能在市場上占據(jù)優(yōu)勢。根據(jù)SAGSI的統(tǒng)計數(shù)據(jù),2018年全球聚硅氧烷產(chǎn)能約254.8萬噸/年,其中五大跨國廠商(美國陶氏、德國瓦克、中國藍星集團、日本信越、美國邁圖)全球聚硅氧烷產(chǎn)能合計約146.7萬噸/年,占全球總產(chǎn)能的57.6%。其余生產(chǎn)商主要有合盛硅業(yè)、新安股份、東岳硅材、恒業(yè)成等。

我國有機硅行業(yè)發(fā)展具有有機硅單體集中生產(chǎn),產(chǎn)業(yè)鏈下游產(chǎn)品分散深加工,上下游區(qū)分明顯的特征。截止2018年,我國共有甲基單體生產(chǎn)企業(yè)13家(含陶氏-瓦克張家港工廠),分布在全國9個省區(qū),單個企業(yè)的生產(chǎn)規(guī)模較大,區(qū)域相對集中。2018年,我國產(chǎn)能排名前5位的甲基單體企業(yè)合計產(chǎn)能約占全國總產(chǎn)能的60%,產(chǎn)能集中度進一步提高。

我國有機硅下游深加工領域企業(yè)數(shù)量眾多,且以中小規(guī)模企業(yè)從事低端、同質化產(chǎn)品生產(chǎn)為主,行業(yè)結構較為分散。因此,未來我國有機硅單體生產(chǎn)將繼續(xù)呈現(xiàn)向行業(yè)內(nèi)具備規(guī)模、技術、成本和產(chǎn)品優(yōu)勢的企業(yè)集中的趨勢,行業(yè)競爭結構進一步優(yōu)化。

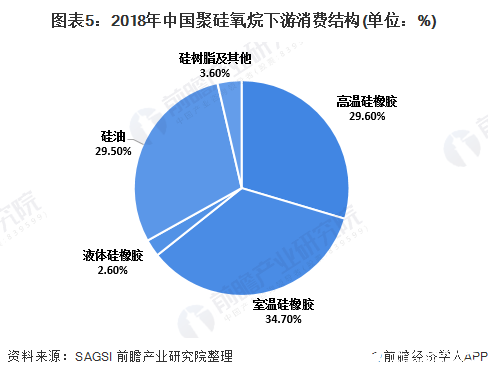

4、中國有機硅產(chǎn)品中常溫硅橡膠和高溫硅橡膠比例超過50%

聚硅氧烷制成品主要分為硅橡膠、硅油和硅樹脂。根據(jù)SAGSI數(shù)據(jù)顯示:2018年我國聚硅氧烷消費量約104.4萬噸,其中硅橡膠、硅油、硅樹脂等領域消費的聚硅氧烷的比例如下:其中高溫硅橡膠、室溫硅橡膠及硅油占據(jù)前三,分別為:29.60%、34.70%和29.50%。

5、有機硅市場價格周期性高位回調(diào)

中美貿(mào)易摩擦減緩全球經(jīng)濟增長,并對我國出口貿(mào)易及制造企業(yè)的正常生產(chǎn)經(jīng)營產(chǎn)生了較為顯著的負面影響,最終導致我國有機硅短期需求增速放緩,出口量下滑,同時市場悲觀情緒進一步抑制下游采購積極性。

自2018年四季度以來,在我國有機硅市場價格周期性高位回調(diào)的背景下,中美貿(mào)易摩擦加劇了我國有機硅產(chǎn)品價格短期波動,具體如下圖所示:

受有機硅市場價格周期性高位回調(diào)、中美貿(mào)易摩擦沖擊以及上游原材料受有機硅市場價格周期性高位回調(diào)、中美貿(mào)易摩擦沖擊以及上游原材料下降等因素影響,我國有機硅市場價格自下降等因素影響,我國有機硅市場價格自2018年9月開始大幅回落,導致開始大幅回落。但是2019-2020年年初,中國有機硅價格整體在15000-20000元/噸的區(qū)間內(nèi)浮動。

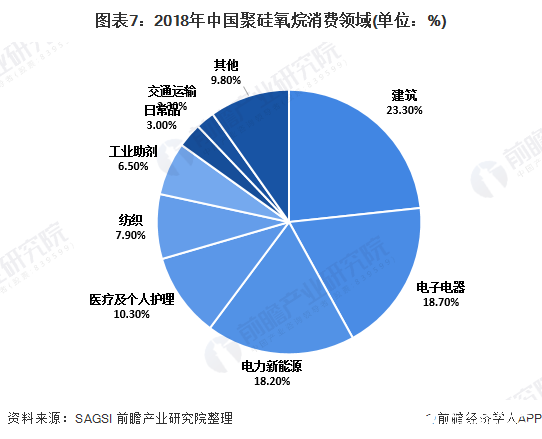

6、下游消費領域集中在建筑及電子等行業(yè)

有機硅是一類性能優(yōu)異、形態(tài)多樣用途廣泛的高新材料,隨著國民經(jīng)濟的發(fā)展和人民生活水平的不斷提高,有機硅產(chǎn)品在越來越多的領域展示其優(yōu)越性能并發(fā)揮作用,逐步實現(xiàn)對傳統(tǒng)材料的替代,應用范圍不斷擴大。

自20世紀50年代以來,中國的有機硅工業(yè)不僅支撐了國防軍工、信息技術、高端裝備制造、新能源、生物醫(yī)學等戰(zhàn)略性新興產(chǎn)業(yè)的發(fā)展,而且也使我國的建筑、電器、紡織、個人護理、日用品、交通運輸?shù)阮I域用上了有機硅,從而對傳統(tǒng)產(chǎn)業(yè)的技術進步和產(chǎn)品升級換代起到積極的推動作用。特別是在世界能源危機日益加劇的背景下,作為非石油路線的化工新型材料,有機硅愈加顯示出其強大的生命力和廣闊的發(fā)展前景。

2018年,我國聚硅氧烷表觀消費量為104.4萬噸,其中消費比例最大的是建筑、電子電器、電力和新能源、醫(yī)療及個人護理等領域。

預計未來5年,在有機硅眾多的下游應用領域中,建筑、電子電器、紡織、個人護理等仍將是有機硅材料的主要應用領域;

光伏、新能源等節(jié)能環(huán)保產(chǎn)業(yè)對有機硅材料的市場需求將保持中高速增長;

超高壓和特高壓電網(wǎng)建設、3D打印、智能可穿戴設備及其他新興領域將是有機硅材料未來的市場增長點和突破點之一;

此外有機硅材料對國家重大工程具有不可替代性,主要為高可靠性、高穩(wěn)定性、高性能的特種有機硅材料,雖然用量不大,但種類多,技術要求高,未來發(fā)展前景樂觀。

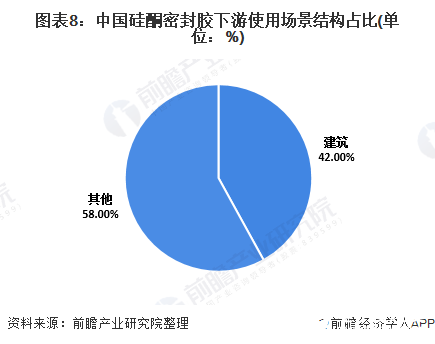

以硅酮密封膠為例,無論是美國、日本或者歐洲硅酮密封膠最大的消費對象是建筑行業(yè),無論是美國、日本或者歐洲,建筑領域消耗的聚硅氧烷產(chǎn)品主要為室溫膠,其在建筑領域的應用目前主要包括建筑幕墻裝配、房屋建筑的密封和中空玻璃加工三個方面,起粘結、密封、防水等作用。此外,在道路、橋梁等基礎設施建設中,廣泛用于抗震阻尼用硅膠和涂層材料。

21世紀初以來,隨著我國城市化進程高速發(fā)展以及大規(guī)模基礎設施投資拉動,室溫膠需求一度出現(xiàn)高速增長。近年來,隨著我國一系列房地產(chǎn)調(diào)控政策的出臺,樓市開始降溫,室溫膠需求增速有所放緩。2018年建筑領域消耗室溫膠約48.7萬噸,同比增長14.1%,約占我國全部室溫膠消費量的61.8%。其中建筑幕墻領域消耗室溫膠約23.0萬噸,門窗密封和裝飾裝修領域消耗室溫膠約16.0萬噸,中空玻璃加工領域消耗室溫膠約9.7萬噸。

根據(jù)資料顯示,中國硅酮密封膠下游使用場景主要包括建筑領域、汽車領域、電子領域、航天航空等領域,其中建筑行業(yè)消費量占到全行業(yè)的42.00%。

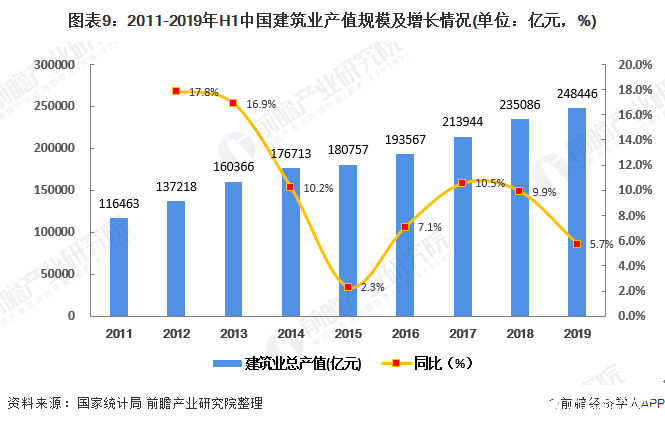

建筑業(yè)的發(fā)展是建筑設計行業(yè)市場需求的直接來源。近年來,我國國民經(jīng)濟持續(xù)穩(wěn)定增長、城鎮(zhèn)化高速推進,為建筑業(yè)的發(fā)展提供了良好機遇。2011-2018年,我國建筑業(yè)總產(chǎn)值從11.65萬億元增長到23.51萬億元,增長幅度達5.66倍,年均復合增長率為15.54%。未來,我國的建筑業(yè)仍將保持良好的發(fā)展前景。2019年全國建筑業(yè)總產(chǎn)值24.84萬億元,同比增長5.7%,較上三個年度錄得最低增長率。

國民經(jīng)濟的增長和城市化進程的加快帶動了基礎設施建設和房地產(chǎn)行業(yè)的發(fā)展,并催生對建筑幕墻的大量需求。根據(jù)《建筑裝飾行業(yè)“十三五”發(fā)展規(guī)劃綱要》目標,預計到2020年我國建筑幕墻工程總產(chǎn)值將突破5000億元,年均增速在11%左右,建筑用膠作為建筑幕墻的材料之一,市場需求將隨之保持較快增長。

此外,在國家政策的指導和鼓勵下,裝配式建筑逐漸推廣。根據(jù)住房和城鄉(xiāng)建設部印發(fā)的《“十三五”裝配式建筑行動方案》,到2020年全國裝配式建筑占新建建筑的比例達到15%以上,到2025年達到50%以上,密封膠作為裝配式建筑最主要的嵌縫材料,應用前景廣闊。

目前,民用建筑行業(yè)室溫膠主要滿足幕墻、家庭廚衛(wèi)設施、門窗、大理石安裝及其他裝飾裝潢需求,隨著人們生活水平的日益提高,這部分需求也將持續(xù)增長。

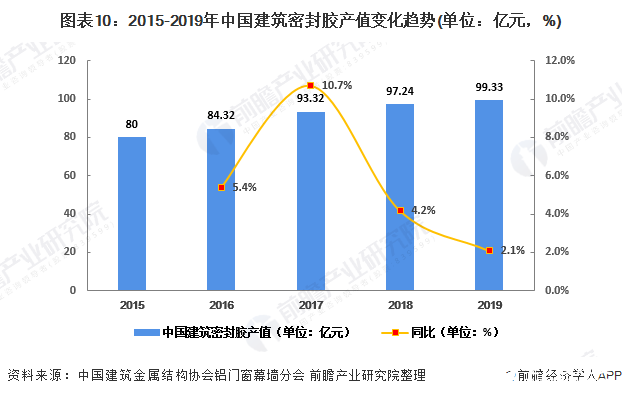

根據(jù)中國建筑金屬結構協(xié)會鋁門窗幕墻分會數(shù)據(jù)顯示:2015-2019年中國建筑密封膠產(chǎn)值呈現(xiàn)穩(wěn)定增長趨勢,2019年中國建筑密封膠約為99.33億元,較2018年增長2.1%。

責任編輯:pj

-

新能源

+關注

關注

26文章

5311瀏覽量

107271 -

醫(yī)療

+關注

關注

8文章

1800瀏覽量

58660 -

有機硅

+關注

關注

6文章

40瀏覽量

12780

發(fā)布評論請先 登錄

相關推薦

2030年全球AR設備出貨量將達2550萬臺

無源雙通道智能掛鎖助力無人值守燃氣站

電池回收催生超千億市場,目前仍是一片“藍海”

AMD Chiplet小芯片架構年減排數(shù)萬噸溫室氣體

2023年中國三元正極材料出貨量65萬噸

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國PC出貨量下滑,2024年或將反彈

硅晶圓出貨量:2023年降13%,2025年預計增長7%

合盛硅業(yè)收到上交所監(jiān)管函,要求就舉報事項說明情況

2023年新能源汽車廢舊動力電池綜合利用量22.5萬噸

GGII:2023年國內(nèi)儲能鋰電池出貨量超200GWh

2023年我國汽車產(chǎn)銷首次突破3000萬輛 新能源汽車市占有率達31.6%

特斯拉2023年Q4交付量達484,507輛

國內(nèi)鋰電用PVDF市場四大趨勢

2025年國內(nèi)硅基負極材料出貨量預計突破6萬噸

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論