擁抱“健康”依舊是智能穿戴設備行業的發展大方向

擁抱“健康”依舊是智能穿戴設備行業的發展大方向

從2012年,首款Google Glass亮相,打開了智能穿戴設備的大門,到隨后智能手表、手環的層出不窮。從一開始的驚艷眾人,再到“泯然于眾、默默發展”,智能穿戴設備這些年也經歷了不少“坎坷”。

2019年算是整個行業的一次重新激活,在智能手表、耳機等產品的拉動下,全年3.365億部的出貨量,比前一年增長了89%。

到如今2020年,8年過去了智能穿戴設備除了在品類上越發多種外,功能也越發強大。但顯然,即便到現在,智能穿戴設備依舊沒能建立起一個成熟的市場。

一、市場向好,但并不屬于所有人

“華為、小米之類的是不可能的,真不是我有偏見,只是我身邊用過他們產品的都說不好。”剛剛拿下一副airpods Pro的易小姐說。

在她周邊人看來,她絕對是一名合格的“果粉”,從手機到電腦再到耳機,全系列的蘋果產品,已經道出了她的身份,雖然從始至終她都一口否定,說只是因為已經走入蘋果生態,所以除非都換掉。

不糾結她到底是否屬于果粉,但是蘋果的耳機確實是“惹人喜歡”。上個月蘋果方面發了最新季報,數據顯示其可穿戴業務持續增長,營收達到62.8億美元,同比增長23%,在全球所有區域都實現了增長,當季全球超過75%的購買Apple Watch的客戶都是新用戶。

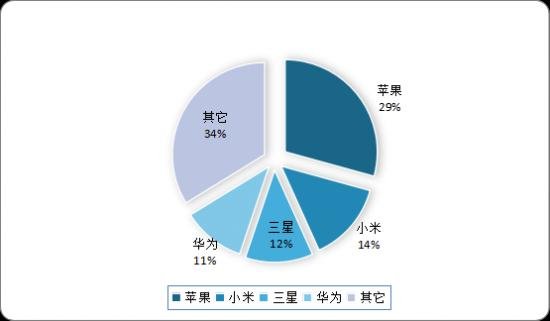

IDC的數據則印證了市場趨勢,2020年Q1全球智能可穿戴設備出貨量同比增長29.7%,具體到品牌市場排名上,蘋果以2120萬臺出貨量和29.3%的市場份額,高居榜首。亮點在于蘋果的市場占有率已經接近30%,同比上年23.7%增長了5.6%。

除了蘋果,排名前四的頭部品牌市場占有率也都出現了一定程度的上升,小米達到了14%、三星為11.9%、華為則是11.1%。加上蘋果,CR4已經占到66.2%的市場。

從去年開始,其它品牌的危機感就已經產生,今年國內的不少玩家都在嚴陣以待,而受疫情影響,整個上半年經濟大環境都略顯乏力,各個行業、企業,都寄希望將“被偷去2月,在6月補回來”,6.18的到來終于為他們帶來了今年最佳的突破口。

比較性急的如Amazfit,從6月1日凌晨就開始了“叫賣”,6月1日當晚Amazfit就迫不及待的公布了第一組戰報,“25分鐘超越去年618同期全天銷售額,26分鐘超越去年618同期全天銷量。”

此外像OPPO等品牌也在抓住6.18的節點做推廣,OPPO之前透露在6月5日的發布會上,將同時發布無線耳機和智能手環兩款產品,而手環更是OPPO的首款發布。

但是,想要瓜分這一市場并不容易,“開放”雖然是目前互聯網的共同議題,但真正做到卻又是另一回事。

以蘋果和華為為例,蘋果手機用戶具備高度的品牌忠誠度,只要是使用的蘋果手機那么在智能穿戴設備的選擇上就會“窄”很多,雖然可選擇的產品其實不少,但來自于蘋果用戶自身的“優越感”,讓他們對蘋果生態具備強依賴,要不不用,用就是全套,大量類似易小姐那樣的用戶,構筑起了蘋果生態帝國的根基。

而華為,則是在走蘋果之前的路子,通過設備的強綁定性,企圖讓自己成為“下一個”蘋果。“1+8+N”戰略的存在,特別是現在華為所打造的智能手機與智慧屏、智能手機與PC的聯動,許多功能都是建立在華為智能手機的基礎上,在智能穿戴設備領域,剛剛上線的新一代智能眼鏡同樣如此。通過“8”和“N”來為“1”引流,最后再反哺“8”和“N”,將用戶牢牢把握在自己手中。

所以,智能穿戴設備市場的紅火,最終都還是停留在巨頭之間,輻射并沒有全面展開。

二、擁抱“健康”依舊是行業大方向,原來只是“一意孤行”?

在智能穿戴領域,有個大方向出奇一致,那就是“健康”,幾乎所有的品牌、所有的品類都在奔向健康,并且已經持續了相當時間。

自2016年左右開始,醫療健康在智能可穿戴領域異軍突起。目前,市場上已經推出了多款針對體溫、血壓、心率、心電、睡眠、胎心等指標檢測的智能可穿戴產品。

而最近,“健康牌”更是越打越密。OPPO即將推出的首款智能手環,從官方的預熱海報了解到,產品主打將會側重于健康檢測,在睡眠狀態下可以連續8小時進行血氧檢測。

更早之前,據行業人士透露,蘋果下一代Apple Watch和watchOS 7同樣將專注于新的心理健康功能,下一代Apple Watch可能將加入血氧傳感器,利用該傳感器實現與心理健康相關的新功能,比如檢測恐慌癥發作等。

不僅是Apple Watch,AirPods也被傳將加入“健康大戰”,DigiTimes報道,蘋果未來幾年會把環境光傳感器集成到新款AirPods中,以實現健康監測功能。

“最大膽”的當屬Fitbit,有消息稱目前Fitbit正在和Scripps Research Translational Institute以及斯坦福大學醫療保健創新實驗室等團隊進行深度合作,在嘗試通過智能穿戴設備是否能夠幫忙找出COVID-19感染者。

如果說各品牌間還存在差異的話,那么就是蘋果們深耕“健康”是在“守”,而OPPO、Fibit們則是在“攻”,只是“恰巧”健康都是他們的王牌。

不過,品牌方的“全心全意”,對于智能穿戴設備到底有推動嗎?

“戴華為的智能手表有大半年了吧,給我的感覺除了拍照和來電提醒,健康監測的功能是為數不多的亮點,例如當你坐久了它會提醒你該起來活動活動,對于我們這種每天對著電腦的上班族,這個功能還蠻不錯。”一位智能手表的使用者曾先生告訴“智能相對論”。

言語中,似是對于智能穿戴設備的贊美,但在“智能相對論”聽來,更多的則是無奈。智能穿戴設備越來越像“健身卡”,沒有時你想辦,辦了后不會去。

智能手表就是如此,看似集大量美好的健康、監測功能于一身,但實際上用戶大都不會去用,使用頻次最高的還是那一兩個。

在市場看來,除疫情外許多慢性病都在呈現擴大且年輕化趨勢,加上社會老年化日益嚴重,健康觀念正逐漸由被動治療轉變為主動監測與預防,諸多原因依舊在為智能穿戴設備提供源源不斷且豐富的想象空間。

但“智能相對論”認為,這些轉變確實不假,但想象依舊只是想象,想要突破,不管守也好,攻也好,“健康”功能都不會成為決定性因素。

三、下一代智能硬件,穿戴設備能否占據一席之地?

前不久,老羅在微博上回應粉絲期待時表示,“手機時代已經過去了,現在它是準夕陽產業,如果我賺錢還完了債,會回去做下一代的智能硬件。”

手機時代有沒有過去暫且不去討論,下一代智能硬件會是什么?穿戴設備會有一席之地嗎?

“智能相對論”認為,所謂的下一代智能硬件,它首先需要具備兩個要素,第一,它必然需要具備“使用高頻”這么一個特點;第二,在交互模式上,它需要更加貼近人們生活的自然交互。

回到智能穿戴設備的話題上,這也是為什么說“健康”功能并不會對市場起決定性因素的原因。

在使用頻率方面,智能手機仍是目前硬件領域的王者,且智能相對論認為,這一趨勢在短期內難以被撼動,但是從品牌方開始,他們都在意圖打破這一市場環境,為智能穿戴設備上位提供了動力。

可以發現,現階段對于智能穿戴設備最具“執念”的大都是手機品牌。原因的話,顯然是包括蘋果、華為在內這些品牌都期望通過智能穿戴設備來擺脫“手機依賴癥”。

智能手機產品已經面臨市場的頂點,基本上難以再實現突破,對于品牌而言,逐年下滑的銷量當然也限制了自身的營收,智能穿戴設備則不然,巨大的提升空間,完全符合各大品牌的利益。

作為代表之一的蘋果已經取得了一定收效,2020年第二季度財報數據顯示,在整體業績上升的同時,蘋果Iphone業務占比已經降到了50%,而智能穿戴設備則上升到了整體業務的第三位,占比達到11%。

讓智能穿戴設備成為高頻設備,通過長期的品牌發力以及技術累積或許確實能夠取得成功。

對于第二點,在交互模式上的突破,則會是一個難點,視覺、觸摸、語音、腦電等都是方向,但最終一定是讓用戶體驗越來越便利。有行業人士認為“人機交互,在未來一定是越來越傻,越來越懶。”

“最自然”的交互模式各大品牌都在尋找,而現階段將多種交互方式融合是主流。例如華為,在2019年發布首款智能眼鏡后,今年又迎來了新一代的Eyewear,它就是采用的語音加雙擊操控。

雙擊鏡腿呼出語音助手,再通過語音實現眾多復雜操作,包括導航、查天氣,或者完成電話呼叫、信息回復等任務。

交互模式最終會變成什么樣,目前或許不好猜測,但智能穿戴設備繁多的品類,一定將成為最好的載體,這一點毋庸置疑。所以智能穿戴設備想要成為下一代智能硬件,還需要在這兩個方面繼續努力。

總結

總的來說,智能穿戴設備依舊處于一個“頭重腳輕”的局面,行業競爭是如此,用戶市場也是如此,在“健康”之外,行業還需要更多的催化劑。

責任編輯:gt

-

蘋果

+關注

關注

61文章

24351瀏覽量

196882 -

耳機

+關注

關注

28文章

3001瀏覽量

81273 -

智能手表

+關注

關注

36文章

3274瀏覽量

113791

發布評論請先 登錄

相關推薦

AI加持、智能戒指火爆!設備升級帶來技術難題,藍牙芯片解鎖低功耗潛力

穿戴式智能設備的全面防護:光耦技術的推動與突破

開拓智能新境界,TuyaGo智能戒指重塑穿戴設備新體驗

BG2x藍牙SoC引領可穿戴設備創新,打造AI健康生活新紀元

嵌入式熱門發展方向有哪些?

壹健康集團的?智能穿戴設備i37 Ring2獲得年度創新產品獎

智能穿戴行業新熱潮:智能戒指與健康環環相扣

三星將Galaxy AI應用于可穿戴設備,提升數字健康體驗

國星光電推動智能穿戴產業發展

中科銀河芯溫度傳感器在可穿戴設備中的應用

國產EDA如何發展?芯片行業的三大方向

江波龍亮相紫光展銳智能穿戴沙龍,共探穿戴存儲技術發展

可穿戴健康設備測量準確性和電池壽命的重要性

工商網監

工商網監

評論