車企布局電池擺脫產能掣肘,電動車銷量猛增凸顯電池缺口

車企布局電池擺脫產能掣肘,電動車銷量猛增凸顯電池缺口

隨著大眾入股江淮并布局電池廠、奔馳全球布局9家電池工廠計劃的陸續曝光,國際上主流車企布局電池業務似乎已成為一種常態。電池行業一下子成了車企爭搶的香餑餑,車企入股組CP、自建工廠等花式擴張,為實現新能源電池的自給自足鋪路。

車企布局電池擺脫產能掣肘

在燃油車領域,作為汽車三大核心部件的發動機、變速箱和底盤,其控制權基本掌握在整車企業自己手中。然而在新能源汽車領域,動力電池、電機和電控成為了新的核心硬件,其中,動力電池更是重中之重。布局電池廠掌握一定的動力電池產能,成了車企在電動時代爭奪話語權的又一重要布局。

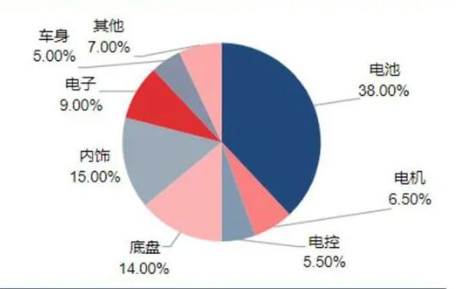

來自東興證券的調研報告顯示,作為新能源車的核心零部件,動力電池在整車成本中所占比重高達40%-50%。以特斯拉為例,其動力電池占特斯拉總成本約38%。此前,特斯拉產能未能達到預期,其創始人亦多次甩鍋給電池供應;而奧迪因為LG化學的電池供應有限不得不下調e-tron產能目標;捷豹CEO也公開表示I-Pace的銷量取決于他們能采購到多少電池。顯然,電池產能已經成為了車企當下發展純電動汽車的最大掣肘。

對于車企布局電池領域的做法,有行業人士認為,車企有關電池業務布局的直接目的是要其降低其因動力電池產能不足而引發的生產與銷售風險,通過主動布局可達到間接拉低動力電池供應的成本問題。

此前大眾達成200億歐元電池訂單、寶馬2億歐元建電池研發中心、豐田/松下聯合開發方型固態電池,電池廠產能在加大,而謀求更穩固的合作,單純的訂單式買買買電池,已經滿足不了車企們未來大步擴張的欲望,紛紛入股電池廠甚至自建電池廠,成了最新的趨勢。

大眾-國軒高科

大眾汽車豪擲166億“買車”“買電池”。“通過和國軒的合作,也能極大地保證未來對于電池供應的能力,滿足集團車型需求。除此之外,我們也能夠獲得重要的電池方面的經驗,這對于大眾集團來說非常關鍵。”大眾汽車集團(中國)CEO 馮思翰坦言。

5月29日,大眾汽車花費11億歐元(約87.34億人民幣)獲得國軒高科26%股份,預計將在2020年底成為其最大股東。數據顯示,國軒高科是中國排名第三的動力電池制造商,市場占有率僅次于寧德時代與比亞迪。而入股國軒高科,在很大程度上解決了大眾在電池供應方面的困擾,對把控電池配件話語權、提升未來產品競爭力具有積極意義。

大眾汽車 CEO 迪斯早前公開表示:“計劃到2028 年在全球交付2200 萬輛純電動汽車,其中一半以上在中國制造。”他同時還對中國市場提出了要求,到2025 年,大眾集團在中國電動汽車的年銷量要達到150萬輛,對動力電池的需求將會達到75GWh。大眾集團已經與LG化學、三星、SK創新和寧德時代都簽訂了供貨協議,可是依然感覺電池不夠用,又在瑞典和德國自建電池工廠。

奔馳-北汽-孚能

“公司計劃到2022年在歐洲實現乘用車生產的碳中和。現在,不止歐洲,戴姆勒希望將這一目標擴展全球。”5月25日,戴姆勒股份公司董事會主席康林松(Ola Kllenius)對外透露,奔馳已經開始投資超過10億歐元來打造一個包括中國、德國和美國等多個國家和地區在內的電池生產網絡。

此前,戴姆勒與北汽集團簽署新框架協議,雙方將共同投資50 億元人民幣,發展奔馳品牌純電動車產品,其中也包括建動力電池工廠。不過,戴姆勒已經不滿足于此。戴姆勒集團更有意參與動力電池企業孚能科技的科創板IPO。

隨著電池工廠計劃的曝光,戴姆勒的投資計劃中已經落成或在建的電池工廠共計達到9家,遍布德國、泰國、美國、波蘭,與北汽集團合資的電池工廠位于中國北京。

戴姆勒方面表示,以上9家電池工廠全部達產并能夠滿足其自身需求前,戴姆勒在動力電池領域的開銷預計為200億歐元。“目前,中國的動力電池工廠已經投產,在美國和歐洲的多個動力電池工廠正在建設中,在德國辛德芬根的56號工廠也將于今年正式投入運營。”康林松說道。

特斯拉-松下-寧德時代

作為電動車的先驅,特斯拉是最早嘗試涉入電池生產領域的。特斯拉和松下自2009 年開始合作生產世界上能量密度最高的電動車電池。2018 年開始隨著特斯拉全球范圍的銷售增長,原有電池產能不能跟隨需求的步伐,為了突破產能和成本的制約,特斯拉開始在電池技術上發力。2019 年5 月,特斯拉用2.18 億美元溢價55%收購了 Maxwell,而 Maxwell 在“超級電容”“干電極”等領域成績顯著。2019 年10 月,特斯拉收購了加拿大電池制造設備和工程技術公司 Hibar。隨著特斯拉在中國的國產化,寧德時代亦成為其新的供應商,今年2 月,寧德時代公告稱,公司與特斯拉開展業務合作,擬向特斯拉 Model 3 供應鋰離子動力電池產品。

電動車銷量猛增凸顯電池缺口

電動車在國內市場如火如荼,放眼全球,電動化趨勢亦呈現迅猛勢頭。數據顯示,今年第一季度歐洲電動汽車銷量超過20萬輛,同比增長85%,占比超過同期全球銷量的50%以上。即便在3月疫情影響下,歐洲電動車當月銷量仍達6.9萬輛,同比增長42%。

旺盛的市場需求導致歐洲動力電池產能缺口加大,根據市場研究公司SNE Research的預測,至2023年,歐洲對電動汽車電池的需求預計為406GWh,而供應預計為335GWh,短缺約18%;到2025年,這種情況將加劇,供應短缺約40%。

東興證券報告認為,動力電池行業具有“三高”屬性——高資本投入、高技術壁壘和高不確定性。動力電池行業呈寡頭壟斷趨勢,寧德時代、LG 化學、松下、BYD、三星 SDI 等巨頭依然在大幅擴產中,同時,整車企業中,特斯拉,大眾、沃爾沃、上汽等傳統車企也在布局動力電池產能。

僧多粥少,面對國際車企不斷圈地涉足電池領域,大眾和戴姆勒已經打算通過資本途徑擠進中國的新能源汽車市場關鍵領域,那么國內車企如何應對?還需從長計議。

責任編輯:gt

-

電動車

+關注

關注

73文章

2993瀏覽量

113919 -

電池

+關注

關注

84文章

10461瀏覽量

129010

發布評論請先 登錄

相關推薦

鉛酸蓄電池在電動車中的應用

FOC電機在電動車中的應用

三元鋰電池在電動車的應用

電動車的鋰電池怎么充電最好

鋰電池和電動車電池有什么區別

基于ACM32 MCU的兩輪車充電樁方案,打造高效安全的電池管理

中國電動車降價內戰,中小車企艱難求生

電動車火災頻發,九成因電池故障!做FMEA刻不容緩

兩輪電動車電池一般都是多大容量的

儲能鋰電池與電動車鋰電池能替換使用嗎?

暴雪來襲,你的電池還經用嗎?3招讓你的電動車跑更遠

工商網監

工商網監

評論