WSTS報告稱,2020年第一季度半導體市場下降了3.5%

WSTS報告稱,2020年第一季度半導體市場下降了3.5%

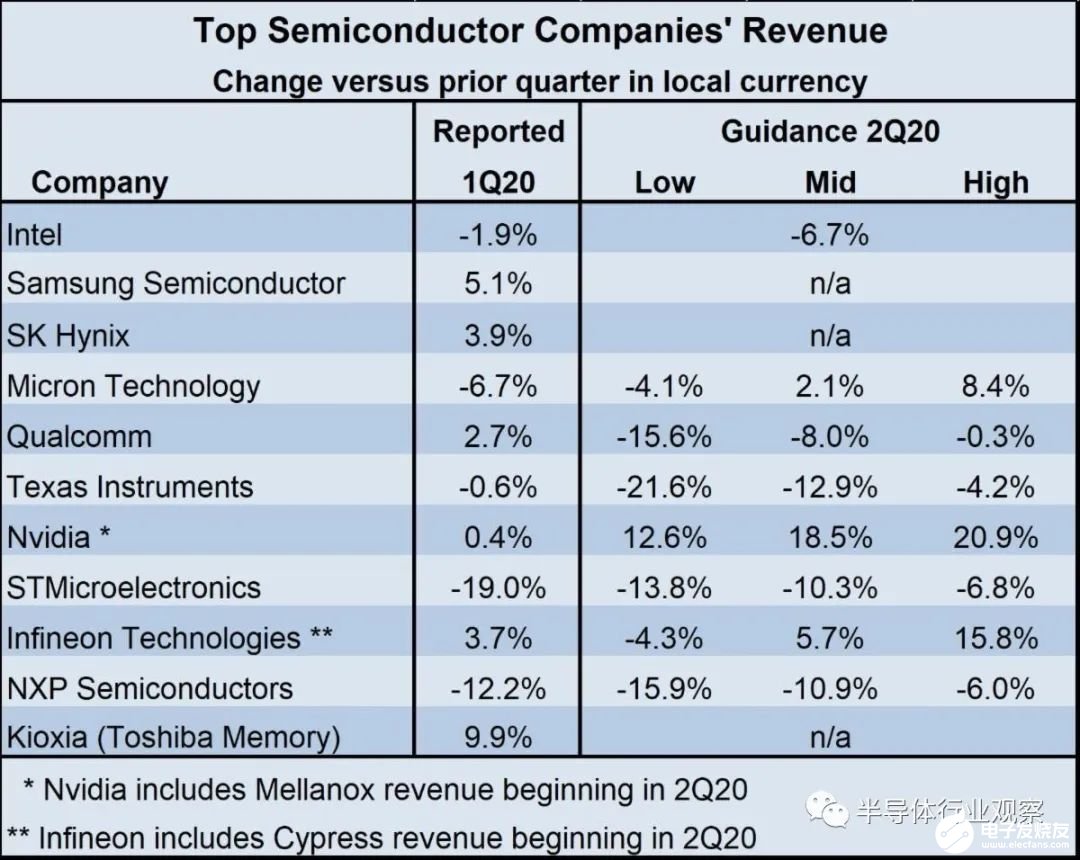

由于持續的COVID-19大流行,全球經濟前景一片混亂。半導體市場的前景也非常不確定。大型半導體公司的2020年第一季度收入與2019年第四季度之間的收入也喜憂參半,例如意法半導體(STMicroelectronics)業績下滑了19%,而Kioxia(以前是東芝半導體)則收獲了9.9%增長。

WSTS報告稱,2020年第一季度半導體市場下降了3.5%。2020年第二季度收入的指引顯示出持續的謹慎態度。大多數公司預計2020年第二季度收入將比2020年第一季度下降。

2020年第二季度的收入指引范圍很廣。高通,德州儀器(TI),意法半導體(STMicroelectronics)和恩智浦半導體(NXP Semiconductors)提出的2020年第二季度的營收指引最低為-14%至-22%。這些公司的最高指引也僅僅是從-7%到-0.3%,中點指引平均為-10.5%。

Nvidia在2020年第2季度開始包括其收購Mellanox的收入。不計此次收購Mellanox的影響,Nvidia的2020年第2季度指引的中點約為4%,而不是18.5%。同樣,英飛凌還將2020年第二季度從賽普拉斯半導體收購中獲得的收入包括在內。不包括賽普拉斯,英飛凌預期的中點約為-13%,而不是+ 5.7%。

與2019年第四季度相比,內存公司(三星,SK海力士,美光和Kioxia)總體而言2020年第一季度收入增長為正。美光公司在本月末結束的財季預期的中位數為+ 2.1%。三星,SK Hynix和Kioxia沒有提供2020年第二季度的營收預期,但他們都預計PC和服務器的需求強勁,而智能手機的需求卻在下降。

隨著越來越多的人在家里工作或從家里接受教育指導,市場對PC的需求預計會很高。對互聯網進行通信和信息的日益依賴推動了數據中心服務器的持續增長。IDC 3月份預測,由于今年上半年的疲軟和下半年的增長,2020年PC和平板電腦的出貨量將下降9%。IDC報告稱,繼2019年同比增長四分之三后,2020年第一季度PC單位出貨量同比下降9.8%。

2020年智能手機需求更加不確定。IDC 3月份預測,今年智能手機出貨量將下降2.2%。四月份,Strategy Analytics預計下降23%。IDC報告稱,2020年第一季度智能手機出貨量同比下降11.7%。盡管許多專家預計2020年智能手機需求疲軟,但視頻通信的使用增加可能會推動銷售。就像企業在PC上使用視頻會議來增加遠程員工之間的通信一樣,家庭越來越多地通過智能手機使用視頻與無法親自拜訪的家人和朋友進行通信。視頻使用的增加可能促使許多人升級智能手機。

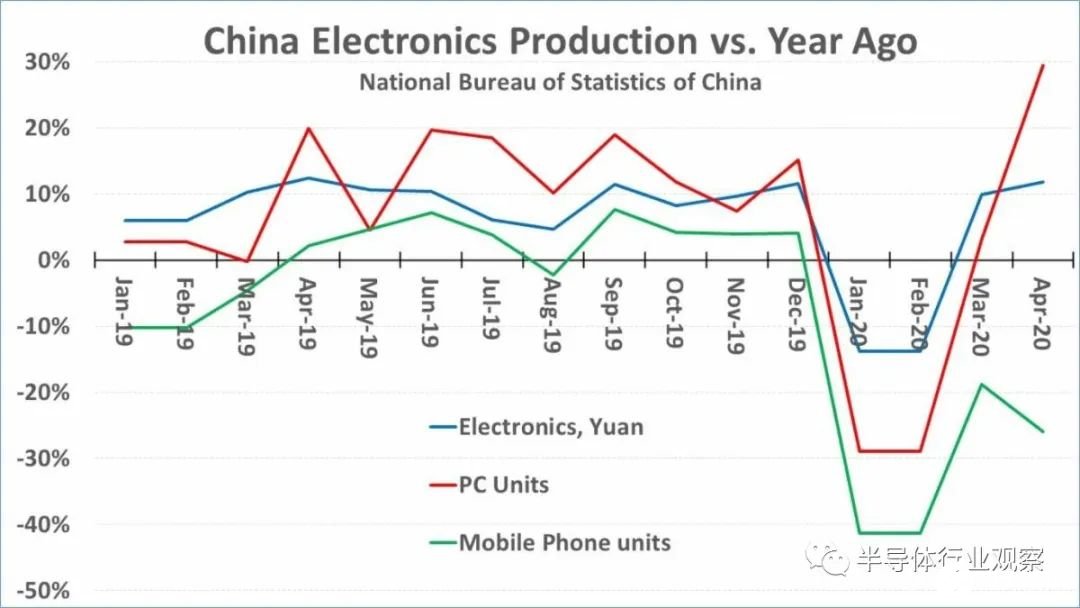

2020年第一季度電子產品下降主要是由于供應問題。1月和2月,中國電子產品產量大幅下降,原因是中國為了控制COVID-19而關閉了該國的大部分地區。2020年1月和2月,中國人民幣電子產品產值同比下降13.8%。PC的單位產量下降了29%,而手機的單位產量下降了41%。此后,中國的產值開始回升,3月份同比增長9.9%,4月份同比增長11.8%。4月PC單位產量比去年同期增長了29%。移動電話的產量尚未恢復到以前的水平,4月比去年同期下降了26%。

2020年剩余時間的電子市場將受需求驅動。對于第二季度,全球大部分地區在4月份處于在家狀態。許多國家從5月開始開放,一直持續到6月。除非COVID-19大量出現,否則經濟活動應在2020年第三季度和2020年第四季度繼續回升。2021年將是強勁增長的一年,因為經濟將恢復到接近正常水平的水平,而被壓抑的需求將推動消費者和企業的支出增加。

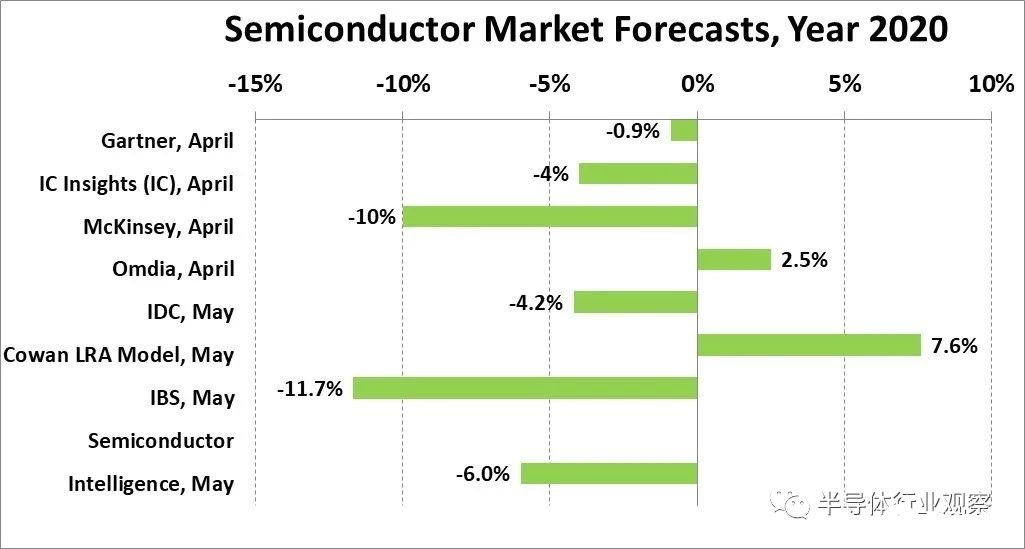

可以預期,對2020年半導體市場的最新預測差異很大。最高預測是來自Cowan LRA模型的7.6%的增長。Cowan模型基于歷史趨勢,未考慮時事,例如COVID-19。Omdia預計增長2.5%。Gartner預計僅下降0.9%。麥肯錫呼吁下降5%至15%(中點為-10%)。IBS最悲觀,下降了11.7%。IC Insights和IDC各自預計下降約4%。

芯謀研究表示,需求下降導致半導體產業缺乏重要源動力。同時,各大終端廠家拖遲或者取消了新產品的發布,本來就缺乏亮點的電子產業更是雪上加霜。預測疫情過后,不少國家會縮減用在工業上的支出,全球5G基站的建設也會放緩。需求端的下降,將導致2020年全球半導體產業下降7.34%到3913億美元,這是全方面的衰減。

而我們對半導體情報的最新預測是2020年下降6%。

存儲器市場仍然是2020年半導體市場的一個亮點。Gartner預計存儲器將增長14%。Gartner預測,不包括內存的半導體產品將下降6%,而整個半導體產品的銷售額將下降0.9%。Omdia也看到了內存驅動器的增長,其對半導體的2.5%的增長預測下降到不包括內存的5%的下降。

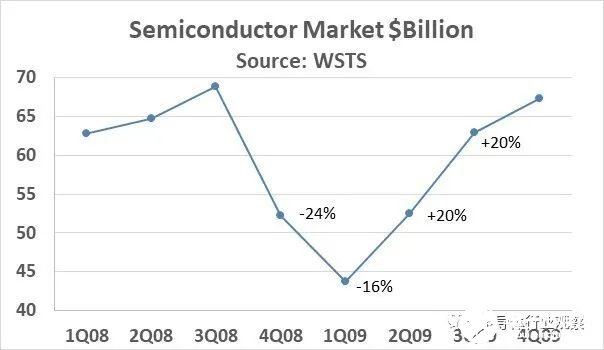

半導體市場出現V形復蘇的先例。在2008年大蕭條開始之際,半導體市場急劇下滑,2008年第四季度季度環比下降24%,2009年第一季度環比下降16%。嚴重的經濟收縮導致電子制造商削減庫存以準備潛在的需求嚴重下降。事實證明,電子市場并未受到經濟衰退的重大影響。2009年,個人電腦銷量增長了5%。2009年,手機銷量下降了3%,但是新興的智能手機市場卻蓬勃發展。半導體市場急劇復蘇,2009年第二季度和2009年第三季度環比增長20%。到2009年第四季度,市場基本上回到了衰退前的水平。

我們的半導體情報預測更多是U型而不是V型。2020年第二季度急劇下降之后,第三季度和2020年第四季度市場將相對停滯。預計2021年上半年將增長。我們預計2021年半導體市場將增長10%至15%。

責任編輯:pj

-

半導體

+關注

關注

334文章

27010瀏覽量

216296 -

WSTS

+關注

關注

0文章

9瀏覽量

7470 -

華秋DFM

+關注

關注

20文章

3493瀏覽量

4376

發布評論請先 登錄

相關推薦

富士膠片集團發布2024財年第一季度財務報告

富士通發布2024財年第一季度財報

Omdia研究發現,半導體市場因需求疲軟而出現季度下滑

德國:2024年第一季度約60%的電力生產來源于可再生能源

2024年第一季度NAND Flash產業營收增長28.1%

2024年全球半導體產業發展態勢解析

中芯國際2024年第一季度營收17.5億美元

功率半導體廠商納微半導體2024年第一季度收入業績同比增長達73%

2024年第一季度全球半導體銷售額總計1,377億美元,同比增長15.2%

LG電子第一季度銷售額為歷年同期最高

PC大廠惠普公布2024財年第一季度財報

應用材料公司發布2024財年第一季度財務報告

工商網監

工商網監

評論