我國5G商用牌照發放迎周年,通信行業市場表現如何

我國5G商用牌照發放迎周年,通信行業市場表現如何

6月6日,我國5G商用牌照發放迎來一周年,在政策加持下,我國5G商用發展加速前行,成為驅動經濟增長的新引擎。工信部最新統計顯示,我國5G基站以每周新增1萬多個的數量在增長。目前,5G終端連接數已超過3600萬。

5G一周年峰會,在建項目超600!

工業和信息化部信息通信管理局副局長魯春叢在6月6日舉行的5G發牌一周年線上峰會上表示,5G作為支撐經濟社會發展的新型基礎設施和重要戰略資源,是推動新一輪科技革命和產業變革的關鍵驅動力量。

截至5月底,中國移動已建成14萬個5G基站,今年底將完成30萬基站建設任務,覆蓋340多個地級以上城市。中國電信與中國聯通累計共建共享了10多萬個5G基站,雙方計劃提前一季度完成25萬個基站的全年建設任務。預計今年年底,我國將建設5G基站超過60萬個,覆蓋全國地級以上城市;應用創新方面,全國累計開展5G創新應用400余項,在建的“5G+工業互聯網”項目超600個。

行業市盈不弱大勢,5G個股正走強

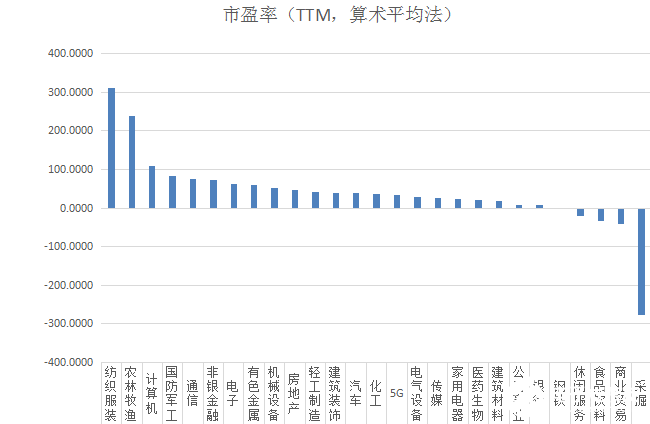

而作為產業變革的的通信行業市場表現如何呢?截止至上周結束,通信行業按申萬一級行業分類的PE-TTM為75.98,位列所有申萬一級行業第5。

數據來源:iFinD終端個股方面,上周通信板塊漲幅前五分別為三峽新材(17.09%)、鵬博士(16.35%)、海能達(15.43%)、立昂技術(13.67%)、有方科技(12.83%);

上周通信板塊跌幅前五分別為盛洋科技(-27.74%)、億通科技(-12.83%)、華測導航(-2.64%)、銘普光磁(-2.43%)、東土科技(-1.40%);

數據來源:iFinD終端截至6月8日收盤,通信行業中的5G板塊走強,實達集團一度漲停,金智科技、春興精工漲超8%。

數據來源:iFinD終端5G手機出貨量持續提升,機構持續看好板塊走勢

關于國內手機市場的總體出貨量,2020年4月,國內手機市場總體出貨量4172.8萬部,同比增長14.2%,其中5G手機1638.2萬部,占同期手機出貨量的39.3%。與之對應的,2020年4月,上市新機型48款,同比增長14.3%,其中5G手機22款。

國內5G手機出貨量及占比

數據來源:中國信通院隨著5G商用落地,其下游包括車聯網、智慧城市在內的各應用領域發展也將趨向成熟,同時,工業互聯網是工業數字化轉型浪潮下,工業體系和互聯網體系深度融合的產物,我國參與工業互聯網產業的企業數量約為1012家,從產業市場結構上看,我國工業互聯網企業主要偏向于邊緣層,提供產品和技術企業占比為51.57%,達到一半以上,但真正應用工業互聯網平臺的企業數量較少,占比不足10%。工業互聯網領域或成為可以關注的板塊。

中泰證券表示,未來基站端將加快建設進度,積極推廣室內覆蓋。隨著終端價格觸及低端機區間、5G用戶套餐進一步優化和商用場景的豐富,5G用戶滲透率有望快速提升。建議關注新基建帶來的確定性產業機會,數據中心、交換設備、5G主設備以及配套器件等未來成長確定性較強。5G主設備商:中興通訊(無線+傳輸)、烽火通信(傳輸);無線射頻:世嘉科技、飛榮達、科創新源、京信通信、通宇通訊。

川財證券認為,受益于5G周期開啟、“新基建”政策不斷加碼,運營商集采相繼落地,產業鏈相關標的有望持續受益,建議把握設備、應用、流量三條投資主線:

通信設備:中興通訊、烽火通信等;

交換機/路由器:星網銳捷、紫光股份等;

物聯網:移遠通信、廣和通、中科創達等。

華創證券認為:5G建設逐步完善帶動下游應用加速發展,預計未來5G帶動投資規模超3.5萬億。伴隨5G基建和終端側的逐步完善,5G各類應用方興未艾。應用創新方面,全國累計開展5G創新應用400余項,廣泛涉及工業、交通、醫療等多個行業,在建的“5G+工業互聯網”項目超過600余個。根據中國信通院預計,到2025年5G網絡建設投資累計規模將會達到1.2萬億元。預計到2025年5G網絡的建設還會帶動整個產業鏈上下游和各行業應用的投資規模會超過3.5萬億元。

建議關注5G應用如車聯網、云計算、物聯網的投資機會。其認為目前我國5G建設速度超出預期,當前正沿著:“基建-終端-應用”的階段逐步演進。當前時點看好5G基礎建設逐步完善帶動產業鏈上下游的蓬勃發展。

責任編輯:gt

-

中國移動

+關注

關注

22文章

5531瀏覽量

70951 -

基站

+關注

關注

17文章

1390瀏覽量

66736 -

5G

+關注

關注

1353文章

48380瀏覽量

563451

發布評論請先 登錄

相關推薦

美格智能5G車規級通信模組: 5G+C-V2X連接汽車通信未來十年

美格智能5G車規級通信模組: 5G+C-V2X連接汽車通信未來十年

我國5G發展成就顯著,面臨挑戰與對策

5G商用5周年,“人聯”滲透率過半,下半場“物聯”須發力

5G商用五周年,我們該如何評價它?

5G商用五周年丨移遠通信:全面發力,加速推進5G技術服務社會發展

5G發牌五周年丨移遠通信:全面發力,加快推進5G技術服務社會發展

工商網監

工商網監

評論