2018-2024年AI市場復合增長率達39.0%,AI數字員工也開始走向市場

2018-2024年AI市場復合增長率達39.0%,AI數字員工也開始走向市場

6月22日,國際數據公司(IDC)最新發布的《中國人工智能軟件及應用(2019下半年)跟蹤》報告顯示,2019年中國人工智能軟件及應用市場規模達28.9億美元,包括硬件在內,整體市場規模將達到60億美元。到2024年,中國人工智能軟件及應用市場規模將達到127.5億美金,2018-2024年復合增長率達39.0%。

2019-2020中國人工智能市場:還未改變客戶,先把自己顛覆

從行業用戶角度來看,2018-2019年的關鍵詞是“主流應用落地、碎片應用滲透”,2019-2020年,AI的采用已成為企業的內在需求。到2020年,我們了解到已經有近百家企業發布了人工智能建設規劃,成立了專門的實驗室或者研究院,發布幾十個聯合攻關的AI項目。可以說,AI正在規模化、深入的走進企業中。

從整體市場格局角度,計算機視覺市場增長超出預期,驅動力即來自政府投資。語音分析市場增長驅動力來源于政府法庭庭審類應用,對話式AI市場增長相對有限。商業化機器學習平臺市場規模不大但增長空間巨大。AI技術一定程度上實現了對上一代產品的更新換代:沒有做到智能化升級的傳統廠商的市場份額明顯下滑,呈現出被市場淘汰的趨勢,可以說還沒有開始改造行業企業,先行改變了供應商自己的格局。

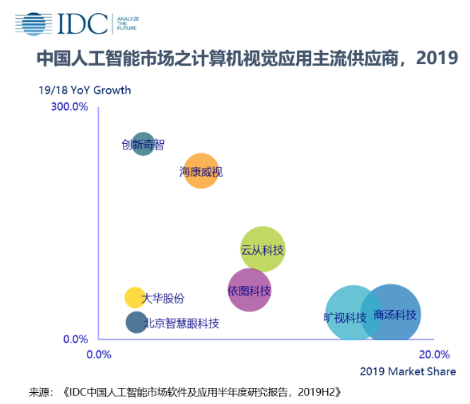

人工智能市場之計算機視覺應用

2019年全年中國計算機視覺應用市場達1456.4百萬美元。市場增長來源于安防、城市大腦等領域。人臉識別做身份核驗的應用空間已經呈現出較高的滲透率,但在疫情之后,包括園區、辦公樓宇將帶來一撥新的人臉識別需求。在傳統行業,工業質檢、巡檢的應用正在興起。從市場格局角度,在商湯曠視云從依圖四小龍的整體份額之外,海大宇在AI+安防市場的份額也顯著增長。在質檢、巡檢方向,百度、華為、阿里、騰訊以及以創新奇智為代表的創業公司也在崛起。

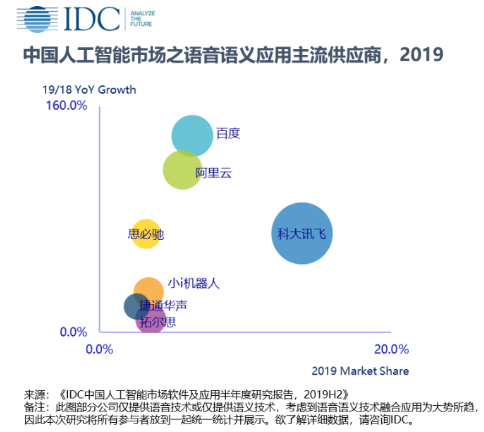

人工智能市場之語音語義市場

2019年全年中國語音語義應用市場達1224.9百萬美元。除了智能家居等消費級產品普及帶來的機會之外,智能客服、法庭庭審語音轉文字,貢獻了較大的市場規模。在疫情之前,在工業領域已經有語音機器人部署到生產環境,疫情之后不僅是工業領域,政務服務領域的語音機器人、傳統行業企業的語音機器人也將有較高的市場增長空間。另外,NLP、AI數字員工、RPA的發展,一定程度上也將重塑AI應用場景。

整體市場格局方面,科大訊飛依然占據領先地位但市場份額有所下滑,思必馳等創企憑借差異化優勢依然占據一定的市場份額,而百度、阿里、華為、騰訊等廠商也開始在這一市場占有一席之地。

人工智能市場之機器學習開發平臺

機器學習仍然是2019-2020年熱點,但受限于數據資源就緒度、數據科學家人才儲備,目前落地應用規模并不大,2019年約205.1百萬美元。IDC重點追蹤了第四范式、美林數據、九章云極、阿里云、騰訊云、百度云、華為云的機器學習商業化進展。目前第四范式市場份額遙遙領先,另外美林數據、九章云極分別在部分行業體現出顯著優勢。BATH則在公有云以及線下部署兩方面發力。同時,市場也不斷有新的挑戰者進入:如聚焦于驅動金融智能決策的氪信科技、星云Clustar、探智立方等。

2020年中國人工智能市場熱點

RPA、AI數字員工重塑AI應用場景。機器學習、自然語言處理、知識圖譜技術的發展,推動RPA向智能化升級,AI數字員工也開始走向市場。這些技術的融合將重塑諸多AI應用場景。

AI中臺勢不可擋。盡管業界對“中臺”概念總有爭議,AI落地過程中數據資源不足的瓶頸也讓從業者意識到數據化的重要性,進而轉向大數據建設領域,促使數據中臺、AI中臺構成的數據智能齊頭并進。AI中臺、數據中臺,也將為機器學習領域帶來新的機會。當然,市場也需防范中臺概念的濫用,不是每一個應用都可以稱之為“中臺”。

AutoML。在數據資源就緒度不足、數據科學家資源稀缺的現狀下,市場需要更成熟的機器學習平臺產品、更低門檻的AutoML產品、乃至更有效的落地方法論,助力企業AI全面落地應用,提升業務價值。

其他技術熱點:圖數據庫、知識圖譜、視頻分析。

展望未來,IDC中國助理研究總監盧言霞表示:“新基建帶動人工智能建設,疫情刺激數據智能市場跨越式前進,行業企業將AI全面滲透,未來AI仍有很大的市場空間。盡管部分細分領域市場趨向飽和,但仍然有更多領域有待創新和突破。要擴張市場份額,一是要尋找能規模化復制的應用,二是現階段還有是要靠創新能力和技術領先性拓展新的應用場景,三是尋找具備行業Knowhow的合作伙伴共同將技術落地企業。”

責任編輯:gt

-

機器人

+關注

關注

210文章

28224瀏覽量

206594 -

人工智能

+關注

關注

1791文章

46882瀏覽量

237638 -

計算機視覺

+關注

關注

8文章

1696瀏覽量

45929

發布評論請先 登錄

相關推薦

2024年全球芯片市場將增長18.8%

2024年AI IC市場規模預計達1100億美元

預測:AI市場規模預計在2027年激增至9900億美元

AI半導體市場爆發式增長,預計2024年總收入將突破700億美元

2024年全球AI芯片收入將達712.52億美元

AI手機的現在和未來:全球市場規模將激增至54%

英偉達、AMD AI巨頭爭霸HPC市場,鎖定臺積電今明產能

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

高盛談HBM四年十倍市場 受益于AI服務器持續增長

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

英偉達涉足定制芯片,聚焦云計算與AI市場

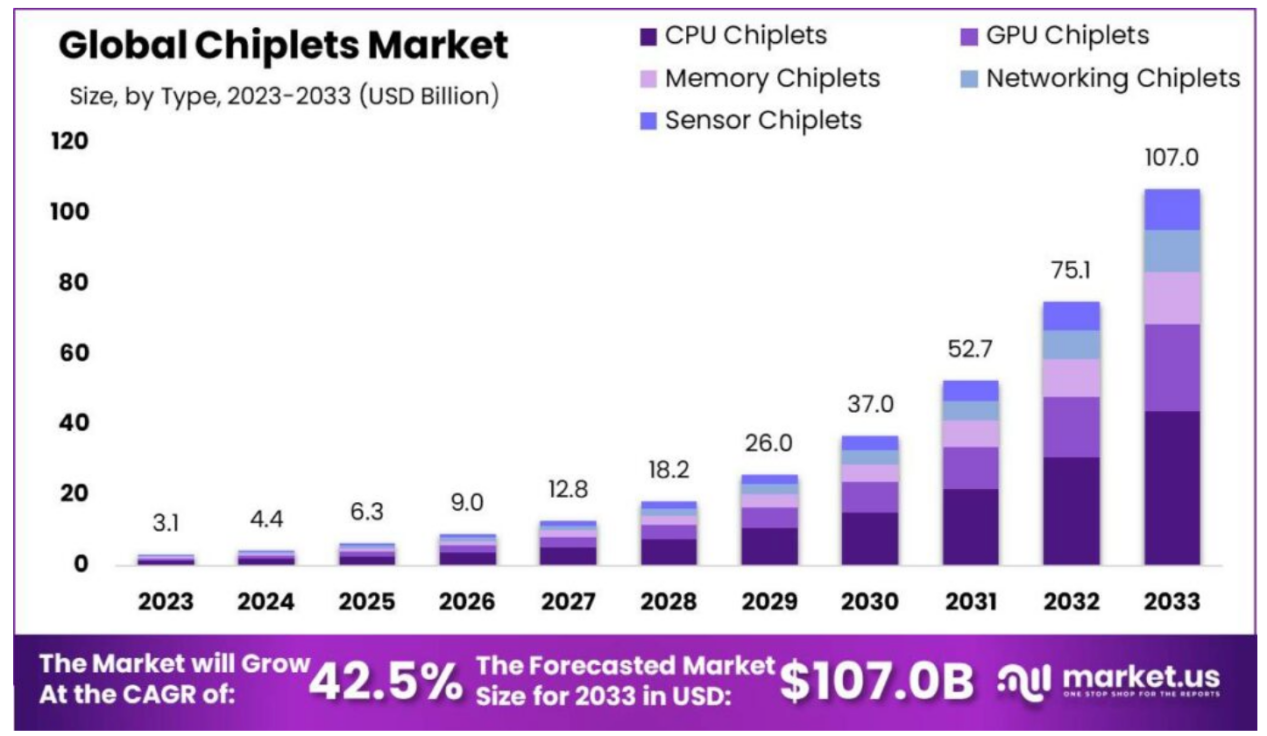

機構:年復合增長率高達42.5%,Chiplet價值量將超千億美元

工商網監

工商網監

評論