IDC:第一季度全球融合系統市場同比增長4.5%

IDC:第一季度全球融合系統市場同比增長4.5%

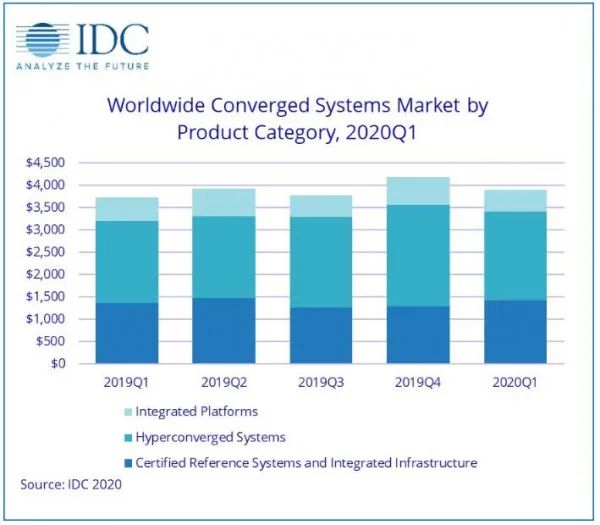

根據IDC全球融合系統季度追蹤報告顯示,2020年第一季度全球融合系統市場收入同比增長4.5%至39億美元。

IDC基礎設施平臺和技術研究經理Sebastian Lagana表示:“2020年第一季度整個融合系統市場在艱難的宏觀環境中表現出了彈性。企業不斷尋求利用軟件定義基礎設施的優勢,推動超融合系統市場繼續擴大規模,同時認證參考系統和集成基礎設施細分市場實現了自2019年第二季度以來的最高增長,而這主要是受到了那些配置豐富的平臺強勁銷售表現的推動,這種平臺可以滿足醫療和電信等行業工作負載的苛刻要求。”

融合系統細分市場

IDC的融合系統領域分為三個細分市場:認證參考系統及集成基礎架構、集成平臺以及超融合系統。該季度,認證參考系統和集成基礎設施市場收入超過14億美元,同比增長4.4%,占所有融合系統收入的36.8%。集成平臺的銷售額同比下滑8.7%,收入為4.78億美元,占融合系統市場總收入的12.3%。超融合系統的銷售額同比增長8.3%,收入達到20億美元,占整個融合系統市場總收入的50.9%。

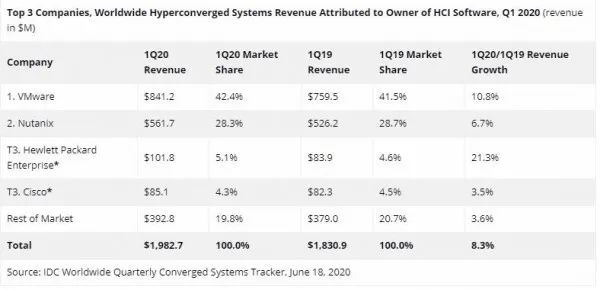

IDC以兩種方法對超融合系統市場中的技術廠商進行排名:按超融合解決方案品牌進行排名,或者按提供核心超融合功能軟件的廠商進行排名。第一張表格顯示了按市場品牌排名的情況,第二張表格顯示了按超融合軟件廠商排名的情況。表格中的數據涵蓋所有軟件和硬件,最后匯總為整體市場規模。

就超融合系統市場的品牌而言:戴爾是最大的廠商,收入為6.663億美元,所占份額為33.6%。Nutanix的品牌硬件收入為2.60億美元,占超融合基礎設施市場總收入的13.1%。HPE位列第三,收入為1.187億美元,份額為6.0%。

注:

* 戴爾代表著戴爾與EMC在所有顯示季度中的銷售總額。

從該市場的軟件所有權角度來看,運行VMware軟件的超融合系統在該季度的總收入為8.412億美元,占整個市場的42.4%。運行Nutanix超融合軟件的系統在該季度的廠商收入為5.617億美元,占整個市場的28.3%。這兩個金額均代表所售超融合基礎設施硬件、超融合基礎設施軟件和系統基礎設施軟件的價值,和硬件品牌無關。由于硬件銷售是一個重要因素,因此不應該認為該圖表僅反映或者完全反映了各廠商的整體軟件表現。

注:

* 在全球融合系統市場中,當兩個或者多個廠商之間的收入份額差等于或者小于1%的時候,IDC認定這些廠商為并列位置。

-

集成

+關注

關注

1文章

176瀏覽量

30205 -

IDC

+關注

關注

4文章

388瀏覽量

37174

原文標題:IDC:第一季度全球融合系統市場同比增長4.5%

文章出處:【微信號:cunchujie,微信公眾號:存儲界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

富士通發布2024財年第一季度財報

從數據看智能穿戴市場:一季度中國同比增速為全球的4倍

2024年第一季度NAND Flash產業營收增長28.1%

理想汽車公布2024年第一季度財報,連續18個月蟬聯銷量冠軍

零跑汽車一季度營收34.86億同比增長141.7% 合計交付33410輛

2024年第一季度全球半導體銷售額總計1,377億美元,同比增長15.2%

工商網監

工商網監

評論