閃存存儲系統市場同比下滑11.5%

閃存存儲系統市場同比下滑11.5%

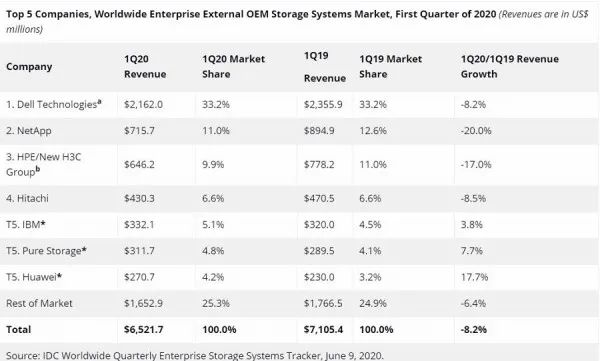

根據IDC全球企業存儲系統季度追蹤報告顯示,2020年第一季度企業外部OEM存儲系統全球市場收入同比下滑8.2%至65億美元,出貨容量同比增長3.0%至17.3 EB。該季度直接面向超大規模數據中心進行銷售的ODM廠商收入同比增長6.9%至49億美元,但出貨容量同比下滑20.2%至54.8 EB。全球存儲市場總出貨容量(外部OEM + ODM Direct +基于服務器的存儲)下滑18.1%至92.7 EB。

IDC基礎設施平臺和技術研究經理Sebastian Lagana表示:“第一季度,由于全球企業的運營受到了疫情的影響,使得外部OEM市場面臨嚴峻的挑戰。ODM充分利用超大規模數據中心支出增長的趨勢,再次實現了增長,而且我們認為這一市場需求將在2020年上半年繼續保持強勁,因為很多企業仍然是默認遠程辦公的狀態,個人和員工需要使用基于云的協作工具,內容交付網絡要確保可以支持更高級別的流媒體娛樂消費要求。”

企業外部OEM存儲系統廠商結果

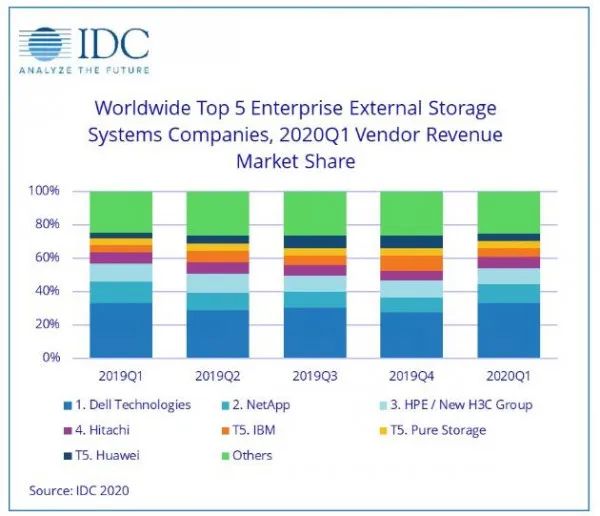

該季度戴爾最大的企業外部存儲系統廠商,占全球收入的33.2%。NetApp以11.0%的收入份額位列第二,其次是HPE/新華三,份額為9.9%。日立(Hitachi)位列第四,IBM、Pure Storage和華為并列*第五。

注釋:

* 在全球企業存儲系統市場,當兩家或者更多廠商之間的收入份額差距小于等于1%的時候,IDC認定這些廠商處于并列位置。

a 戴爾代表著戴爾與EMC的合并收入。

b 由于HPE和新華三集團現有的合資企業,IDC從2016年第二季度開始把HPE作為“HPE/新華三集團”來記錄全球市場份額。

閃存存儲系統市場亮點

該季度全閃存陣列(AFA)市場收入為28億美元,同比增長0.4%。混合閃存陣列(HFA)市場收入接近25億美元,同比下滑11.5%。

外部存儲系統區域市場亮點

從區域來看,所有地區中拉丁美洲是增長最快的,同比增長19.9%,另一個市場增長的地區是加拿大,增幅為6.4%。該季度其他所有地區均出現下滑,日本下滑4.3%,中國下滑7.8%,亞太地區(不包括日本和中國)下滑8.5%,美國下滑10.0%,歐洲、中東和非洲下滑10.2%。

責任編輯:pj

-

OEM

+關注

關注

4文章

400瀏覽量

50269 -

數據中心

+關注

關注

16文章

4682瀏覽量

71954 -

存儲系統

+關注

關注

2文章

404瀏覽量

40834

發布評論請先 登錄

相關推薦

計算機存儲系統的工作原理和功能

計算機存儲系統的構成

4月全國乘用車零售同比下滑5.7%,新能源車銷量則逆勢上漲

2024年Q1全球半導體收入同比增長15.2%,環比下滑5.7%

HTC否認退出VR市場,稱市場份額下滑

兆芯攜手智云創新推出高性能NVMe企業級存儲系統

Canalys:2023年全球PC出貨2.47億臺,Q4結束同比下滑,市場回暖

全球PC市場釋放積極信號,蘋果出貨量持續下降

環旭電子2023年12月業績簡報:同比下降4.41%,環比下滑10.98%

IDC中國企業級存儲市場預測

中國全閃存市場有哪些特點與趨勢?

百度搜索內容HTAP表格存儲系統

工商網監

工商網監

評論