美國半導體領域優勢正在萎縮,擁有全球近一半的市場份額

美國半導體領域優勢正在萎縮,擁有全球近一半的市場份額

美國半導體產業協會(SIA)近日發布了《2020年美國半導體產業概況》報告,展現了當前美國半導體產業整體情況和發展方向。

美國半導體擁有全球近一半的市場份額

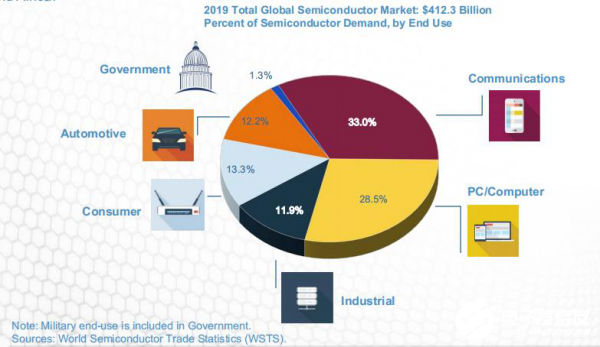

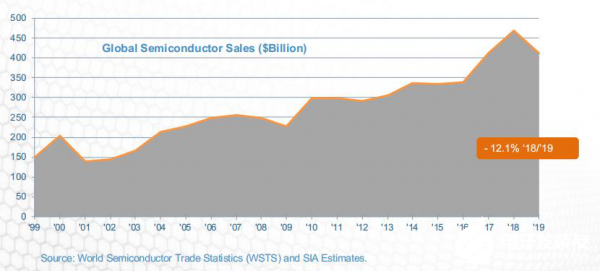

·全球半導體銷售額從1999年的1494億美元增至2019年的4123億美元,年均復合增長率為5.21%;2020年全球半導體行業銷售額預計將達到4330億美元,2021年將達到4600億美元。

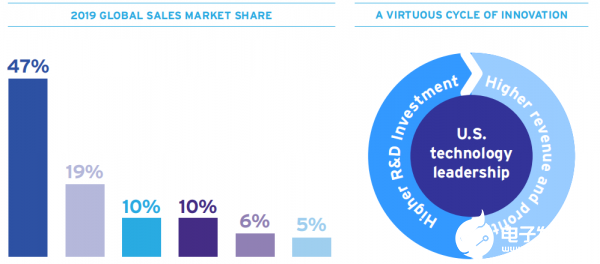

·如今,美國公司以47%的市場份額占據了最大的市場份額;其他技術先進的國家半導體產業的全球市場占有率僅處于5%到19%之間。

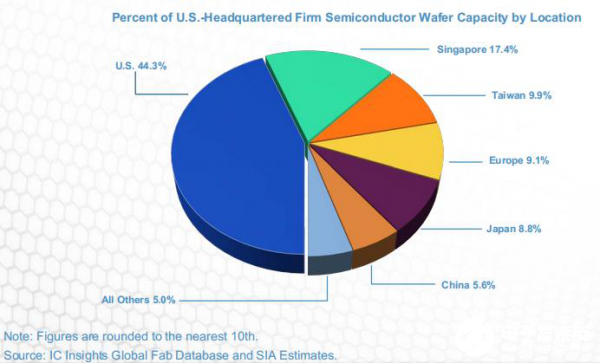

·2019年,美國約81%的半導體晶圓制造產能由總部設在美國的公司占據;位于亞太地區的美國半導體公司產能占總產能比例約為10%。

·2019年,總部位于美國的半導體企業約44%的晶圓產能位于美國,這一本土晶圓產能占比領先新加坡、中國臺灣、歐洲和日本等國家和地區。

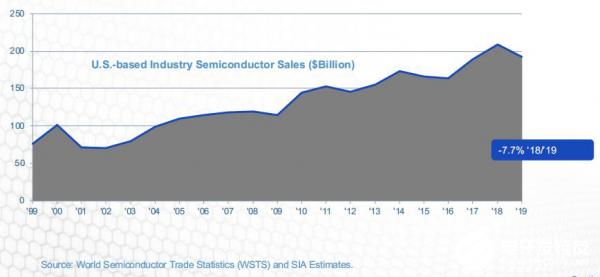

·美國半導體2019年出口額為460億美元,在美國行業出口額排名名單中位列第五,僅次于飛機、成品油、原油和汽車;在美國所有電子產品出口中,半導體占最大份額。

資本和研發投入對保持美國半導體行業的競爭力至關重要

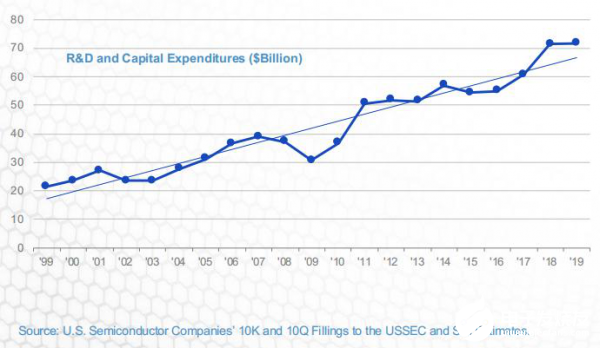

·2019年,美國半導體公司的研發和資本支出總額為717億美元。從1999年到2019年,復合年增長率約為6.2%。

·為了在半導體行業保持競爭力,美國公司必須在研發、新工廠和設備上持續投入大量收入。工業技術變革的步伐要求企業研發更復雜的設計和工藝技術,并引進能夠制造較小特征尺寸部件的生產設備。

·設計和生產最先進半導體元器件的能力只能通過持續的投入來保持,全行業投資率約占銷售額的30%。

·從1999年到2019年,美國半導體產業研發支出的復合年增長率約為6.6%。無論年度銷售周期如何,美國半導體公司的研發支出都很高,這反映了投資研發對半導體生產的重要性。2019年,美國半導體行業在研發方面的投資總額為398億美元。

·在過去的20年里,年度研發支出占銷售額的百分比已經超過了10%。這一比率高于美國其它所有行業。研發支出對半導體公司的競爭地位至關重要。

·從各國和地區半導體產業研發投入占比情況看,美國半導體工業的研發支出占銷售額的百分比是其他任何國家和地區的半導體產業都無法比擬的。

·2018年,資本支出達到327億美元的歷史最高水平;2019年半導體行業資本支出總額為319億美元。

·美國半導體產業資本支出占總銷售額的比率在主要高技術產業部門中名列前茅,根據2019年歐盟工業研發投資記分牌,就資本支出占銷售額的百分比而言,美國半導體行業僅次于美國替代能源行業。

·半導體產業是全球經濟重要增長部門,全球半導體銷售額從1999年的1494億美元增至2019年的4123億美元。

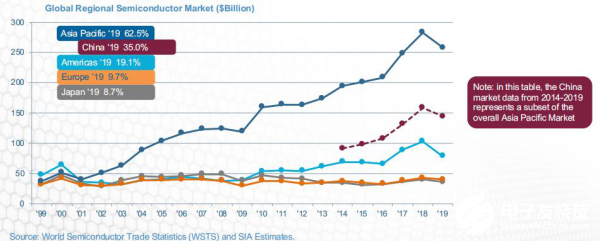

·亞太地區最大的國家半導體市場是中國,占亞太市場的56%,占全球市場的35%。

·美國半導體行業繼續保持其在半導體技術方面的全球領先地位,這些技術對未來至關重要,包括人工智能、量子計算和先進的無線網絡。

·盡管2019年全球銷量同比增長為負,但美國半導體行業仍保持了其全球市場份額的領先地位,并且在研發和資本支出方面保持了很高水平的投資。

美國技術環節的競爭力依舊領先

·美國在AI所需的平臺技術、微處理器、圖形芯片和可編程邏輯處理器中占有大部分的市場份額。

·美國在5G相關半導體的關鍵設計中處于有利地位,在支持無線通信,網絡管理和數據存儲的芯片中也均處于領先地位。

·美國在邏輯處理技術(即制造先進處理器、圖形和人工智能芯片)方面仍然處于優勢地位。然而,由于制造和技術成本的上升以及海外競爭的加劇,使得美國的領先地位已經減弱。

·在2019年,美國在邏輯處理技術上與另外兩者并駕齊驅,他們都在競相將其領先的7/10 nm技術推向市場。

美國半導體領域優勢正在萎縮

·新冠肺炎疫情顛覆了全球經濟,擾亂了全球供應鏈,造成短期內市場的嚴重不確定性。在半導體制造和設計領域,尤其是在前沿領域,不斷上升的創新成本也構成了新的挑戰。

·全球政治的不穩定,特別是在貿易政策方面,迫使美國工業考慮如何在一個不可預見的不確定性和政策限制的世界中保持競爭力,美國半導體行業非常依賴其深厚的全球供應鏈和進入海外市場的渠道。

·盡管美國在半導體設計和研發方面仍處于全球領先地位,但芯片制造的較大份額目前正在亞洲。

·到2030年,中國在全球芯片產能中的份額預計將增加近一倍,達到28%左右;英特爾等總部位于美國的公司只有12%的芯片在美國境內生產。

·在生產的技術先進性方面,美國已經被趕超。目前臺積電和三星目前是全球制程方面的領先者,他們和美國企業一樣,已經可以實現7nm技術的量產,并且會領先美國企業,率先實現5nm制程芯片的量產。

·除去中國工廠對外國公司的制造活動,中國公司占全球半導體需求的23%,目前我國的半導體工業只占國內需求的14%。預計到2025年,“中國制造2025”計劃將使中國半導體自給率提高到25%至40%左右,使美國在全球的份額下降2%至5%。

半導體需求正從美國轉出

目前已有超過70%的中國半導體需求的其他非美國供應商,在未來三到五年內,美國公司可能會出現如下情況:

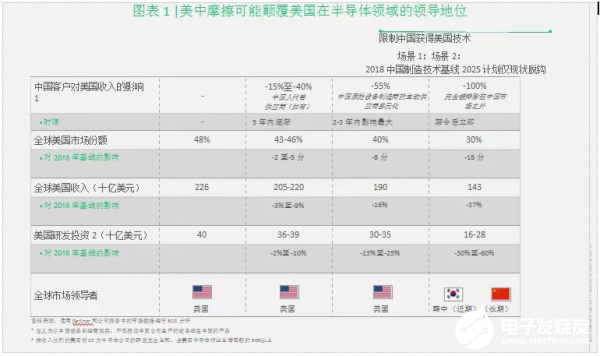

·如果美國維持現行實體清單中規定的限制,將損失8個百分點的全球份額和16%的收入。

·如果美國完全禁止半導體公司向中國客戶銷售,實際上會導致技術與中國脫鉤,那么將損失18個百分點的全球份額和37%的收入。

·這些收入下降將不可避免地導致研發和資本支出的大幅削減,以及美國半導體行業15000至40000個高技能直接工作崗位的流失。

中美貿易摩擦導致美國半導體的新挑戰

·中國在很大程度上已將半導體排除在其對美國產品征收的關稅上調之外,以報復美國一系列進口產品征收的更高關稅;而美國的關稅影響了從中國進口的所有半導體,但此類進口的數量相當小。

·雙邊沖突的持續可能危及美國半導體公司在中國與中國和其他地區的競爭對手平等開展業務的能力,這可能對美國半導體行業從中國設備制造商獲得的490億美元收入構成直接風險。

·隨著時間的推移,美國半導體公司可能會失去其相對于全球競爭對手的技術和產品優勢,從而不可避免地導致市場份額進一步萎縮。

·美國和中國之間最近的摩擦,加上相互的國家安全擔憂,導致政策尋求對進入市場、技術和資源設置廣泛的障礙。

結尾:

正如通信網絡設備和其他科技領域的經驗所表明的那樣,一旦美國失去全球領導地位,這種動態有效地扭轉了該行業的良性創新循環,使美國企業陷入競爭力迅速下降、市場份額和利潤率不斷縮水的螺旋式下降。

責任編輯:gt

-

電子產品

+關注

關注

6文章

1148瀏覽量

58200 -

半導體

+關注

關注

334文章

27063瀏覽量

216490

發布評論請先 登錄

相關推薦

首爾半導體超越日本日亞化工,奪得LED背光市場全球第一

首爾半導體登頂背光LED市場

首爾半導體霸占背光LED顯示器市場份額,超越日亞化工

美國半導體設備供應商匯總(92家)

愛普生連續23年蟬聯全球投影機市場份額榜首

韓國半導體技術連續四年落后美國,政府支持將如何應對?

英飛凌擴大在汽車半導體行業領先地位,首次拿下全球汽車MCU市場份額第一

英飛凌擴大其在車規半導體領域的領先市場地位

2030年美國芯片在全球市場份額提高到20%

全球半導體市場2023年營收下滑,2024年有望回暖

蘋果進軍AI領域,鴻海擴大市場份額

全球汽車OLED市場份額出爐:韓國霸占93%

2023年全球半導體Top10榜單生變:Intel奪回第一,NVIDIA躋身前五

工商網監

工商網監

評論