中國鋰電正極材料出貨量逐年上升,三元正極材料市場占比近50%

中國鋰電正極材料出貨量逐年上升,三元正極材料市場占比近50%

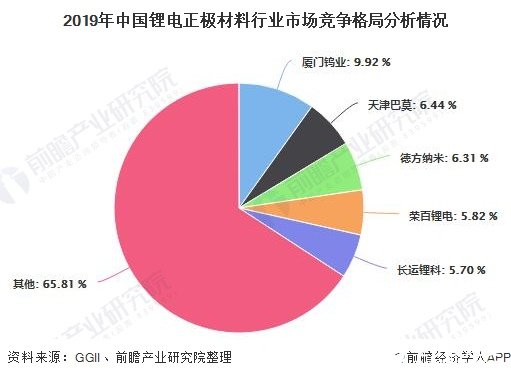

1、中國鋰電正極材料出貨量逐年上升,廈門鎢業出貨量排名領先

高工鋰電調研數據顯示,2019年中國鋰電正極材料出貨量40.4萬噸,同比增長32.5%。其中,三元正極材料出貨量19.2萬噸,同比增幅40.7%;磷酸鐵鋰材料出貨量8.8萬噸,同比增長29.3%;磷酸鐵鋰材料出貨量6.62萬噸;錳酸鋰材料出貨量5.7萬噸。

從競爭格局角度分析,2019年正極材料出貨量排名前三的企業分別為廈門鎢業、天津巴莫和德方納米,市場占比分別為9.92%、6.44%和6.31%。廈門鎢業受益于鈷酸鋰以及三元材料的雙重增長,2019年其正極材料出貨量同比增長超過50%;天津巴莫受益于產能釋放以及終端客戶需求量提升,其三元正極材料出貨量增速明顯,總出貨市場排名上升至第二位。

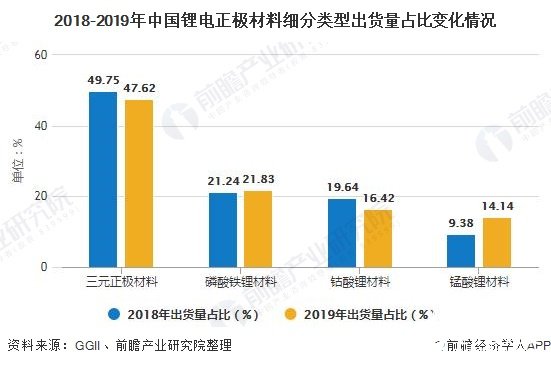

2、三元正極材料市場占比近50%

從正極材料細分類型占比趨勢來看,2019年,三元正極材料和鈷酸鋰材料出貨量占比較2018年有所下降,占正極材料出貨量比重分別為47.62%和16.42%;磷酸鐵鋰材料和錳酸鋰材料出貨量占比較2018年有所增加,2019年占比分別為21.83%和14.14%。

3、正極材料市場規模擴大,價格呈下行

在國家一系列政策的大力支持下,新能源汽車得到了大力發展,進而帶動動力電池及正極材料等行業的快速發展。高工鋰電調研數據顯示,2017年,中國正極材料總產值達417.1億元,同比增長95.1%,2018年我國鋰電池正極材料產值為531.5億元,產值增速有所放緩;初步核算,2019年我國鋰電池正極材料產值達到737億元,千億市場規模未來可期。

注:高工鋰電尚未發布2019年正極材料行業總產值,2019年數據為前瞻根據行業發展形勢預測所得,最終數據以官方公布為準。

從價格走勢方面來看,2019年正極材料價格整體呈下行走勢,主要原因有:

1)碳酸鋰、氫氧化鋰等上游原材料隨著產能釋放以及終端需求帶動不足,導致鋰鹽價格持續下行,進而導致錳酸鋰以及磷酸鐵鋰正極材料市場價格下行;

2)受終端降本壓力向上游傳導影響,電池行業成本壓力轉嫁上游,導致上游正極材料企業降價銷售。截至2019年底,三元正極材料價格為13.8萬元/噸;鈷酸鋰價格為21萬元/噸;磷酸鐵鋰價格為4.5萬元/噸;錳酸鋰價格為3.5萬元/噸。

責任編輯:gt

-

鋰電池

+關注

關注

259文章

8034瀏覽量

169526 -

電池

+關注

關注

84文章

10461瀏覽量

129011

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論