") 中信證券的研究報(bào)告《 2020全球5G和新基建產(chǎn)業(yè)展望》

中信證券的研究報(bào)告《 2020全球5G和新基建產(chǎn)業(yè)展望》

導(dǎo) 讀

5G在技術(shù)閉環(huán)、商業(yè)模式創(chuàng)新,以及成本收益比方面,有望在2022-2023年進(jìn)入加速突破期。

4G時(shí)代,移動(dòng)互聯(lián)網(wǎng)蓬勃發(fā)展。據(jù)愛(ài)立信和中國(guó)工信部統(tǒng)計(jì),2019年全球和中國(guó)移動(dòng)互聯(lián)網(wǎng)月度接入流量分別為38EB和0.5EB,對(duì)應(yīng)2014-2019年CAGR分別為64%和116%。同期,中國(guó)互聯(lián)網(wǎng)巨頭BATJN的加總市值、營(yíng)收、凈利潤(rùn)C(jī)AGR分別為18%、37%和32%,顯著優(yōu)于運(yùn)營(yíng)商及設(shè)備商的表現(xiàn)。互聯(lián)網(wǎng)應(yīng)用端的投資機(jī)會(huì),主要受益于流量資費(fèi)的下降:流量成本由2014年的138元/GB顯著下降至2019年的6元/GB,累計(jì)降幅超過(guò)95%。 流量持續(xù)大幅降價(jià),驅(qū)動(dòng)短視頻、O2O等爆款應(yīng)用爆發(fā),成就中國(guó)互聯(lián)網(wǎng)公司的用戶(hù)時(shí)長(zhǎng)、營(yíng)收和利潤(rùn)提升,但亦對(duì)運(yùn)營(yíng)商、設(shè)備商的營(yíng)收和盈利增長(zhǎng)造成較大壓力。展望5G時(shí)代,我們判斷,最大的投資機(jī)遇依然會(huì)在應(yīng)用端產(chǎn)生,或占產(chǎn)業(yè)鏈價(jià)值量超60%。除2C端個(gè)人應(yīng)用外,2B端場(chǎng)景應(yīng)用有望獲得更多進(jìn)展。對(duì)于運(yùn)營(yíng)商而言,有機(jī)會(huì)利用邊緣計(jì)算、網(wǎng)絡(luò)切片等技術(shù),在智能駕駛、工業(yè)互聯(lián)網(wǎng)、智慧城市&園區(qū)、智慧物流等領(lǐng)域參與更多價(jià)值分工。參考4G經(jīng)驗(yàn),我們判斷,5G在技術(shù)閉環(huán)、商業(yè)模式創(chuàng)新,以及成本收益比方面,有望在2022-2023年進(jìn)入加速突破期。 本期的智能內(nèi)參,我們推薦中信證券的研究報(bào)告《 2020全球5G和新基建產(chǎn)業(yè)展望》,詳解全球5G躍進(jìn)、新基建時(shí)代背景下,中國(guó)5G相關(guān)產(chǎn)業(yè)的發(fā)展?fàn)顩r

5G:數(shù)字經(jīng)濟(jì)時(shí)代的發(fā)動(dòng)機(jī)

從1G開(kāi)始,中國(guó)通信水平逐年進(jìn)步,現(xiàn)在,在5G時(shí)代,中國(guó)已經(jīng)與全球同步。

▲1G到5G,中國(guó)從滯后到同步

截至2020年6月6日,中國(guó)建成5G基站超過(guò)25萬(wàn)座。

▲各國(guó)5G發(fā)展情況

通信行業(yè)十年一代際:4G改變生活,5G改變社會(huì)。通信行業(yè)10年一代際,5G會(huì)繼續(xù)顛覆我們的生活方式;當(dāng)前時(shí)刻,就像站在09年無(wú)法想象智能手機(jī)帶來(lái)移動(dòng)互聯(lián)網(wǎng)對(duì)我們生活的顛覆;但更大的看點(diǎn)是產(chǎn)業(yè)互聯(lián)網(wǎng)時(shí)代到來(lái),生產(chǎn)方式的顛覆。

▲5G顛覆生產(chǎn)方式

回顧4G:數(shù)據(jù)流量爆發(fā)驅(qū)動(dòng)更廣泛的數(shù)字消費(fèi);下游互聯(lián)網(wǎng)公司充分享受流量紅利;

▲ 數(shù)據(jù)流量爆發(fā)驅(qū)動(dòng)更廣泛的數(shù)字消費(fèi)

▲移動(dòng)互聯(lián)網(wǎng)應(yīng)用隨著流量爆發(fā)加速成長(zhǎng)

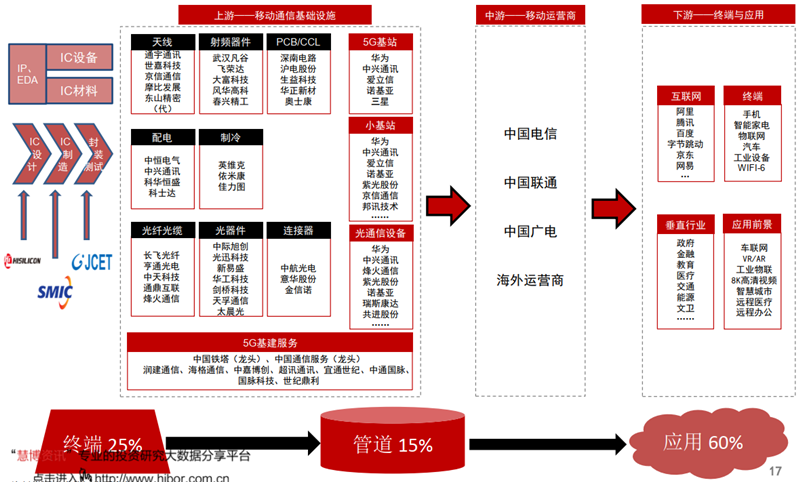

5G產(chǎn)業(yè)鏈:下游應(yīng)用端依然貢獻(xiàn)最大價(jià)值量。

▲5G產(chǎn)業(yè)鏈及相關(guān)公司

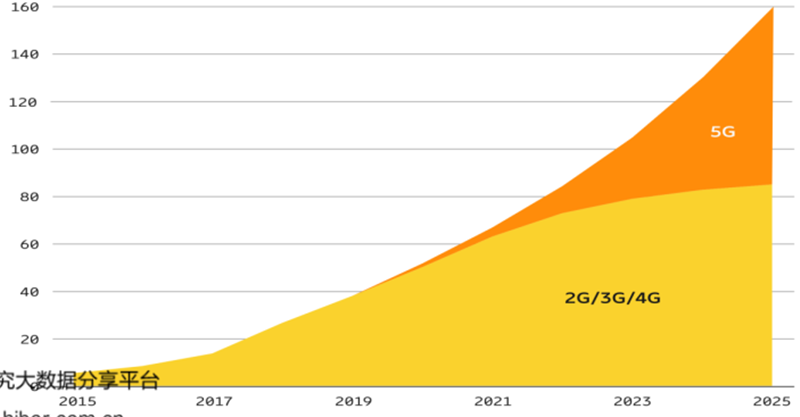

5G將催化數(shù)據(jù)流量增長(zhǎng)的第二次浪潮。

▲全球數(shù)據(jù)量增長(zhǎng)趨勢(shì)(ZB)

▲全球移動(dòng)互聯(lián)網(wǎng)月度接入流量預(yù)測(cè)(EB)

5G時(shí)代2B類(lèi)應(yīng)用將占據(jù)主流。

▲5G流量模型—2B占據(jù)主流

▲“綻放杯” 5G應(yīng)用大賽,超過(guò)80%場(chǎng)景為2B

挑戰(zhàn)與風(fēng)險(xiǎn):中美由“貿(mào)易沖突”到“科技沖突”。

▲美國(guó)對(duì)于華為的制裁逐漸升級(jí)

5G應(yīng)用端:R16凍結(jié)拉開(kāi)了5G 2B端應(yīng)用的帷幕

5G應(yīng)用:eMBB、uRLLC、mMTC三類(lèi)場(chǎng)景。

▲5G的三大應(yīng)用場(chǎng)景及其對(duì)網(wǎng)絡(luò)能力的需求

▲未來(lái)5G以核心基礎(chǔ)能力構(gòu)建基礎(chǔ)通用業(yè)務(wù),將與垂直行業(yè)高度融合

R16標(biāo)準(zhǔn)于2020年7月正式凍結(jié)與發(fā)布。R15版本規(guī)范主要側(cè)重于eMBB應(yīng)用場(chǎng)景,R16側(cè)重于uRLLC,R17將納入mMTC相關(guān)規(guī)范。

▲ 5G各項(xiàng)標(biāo)準(zhǔn)凍結(jié)進(jìn)程

R16凍結(jié)拉開(kāi)了5G 2B端應(yīng)用的帷幕。

▲R16標(biāo)準(zhǔn)的主要升級(jí)點(diǎn)

▲ 公網(wǎng)+專(zhuān)網(wǎng)模式滿(mǎn)足2B應(yīng)用

工業(yè)互聯(lián)網(wǎng):基于網(wǎng)絡(luò)、平臺(tái)、安全三大體系。通過(guò)網(wǎng)絡(luò)、平臺(tái)、安全三大功能體系構(gòu)建,工業(yè)互聯(lián)網(wǎng)全面打通設(shè)備資產(chǎn)、生產(chǎn)系統(tǒng)、管理系統(tǒng)和供應(yīng)鏈條,基于數(shù)據(jù)整合與分析實(shí)現(xiàn) IT與OT的融合和三大體系的貫通。工業(yè)互聯(lián)網(wǎng)以數(shù)據(jù)為核心,數(shù)據(jù)功能體系主要包含感知控制、數(shù)字模型、決策優(yōu)化三個(gè)基本層次,以及一個(gè)由自下而上的信息流和自上而下的決策流構(gòu)成的工業(yè)數(shù)字化應(yīng)用優(yōu)化閉環(huán)。

▲工業(yè)互聯(lián)網(wǎng)功能視圖平臺(tái)體系框架

5G 技術(shù)對(duì)工業(yè)互聯(lián)網(wǎng)賦能。5G 低延時(shí)、高通量特點(diǎn)保證海量工業(yè)數(shù)據(jù)的實(shí)時(shí)回傳:5G 網(wǎng)絡(luò)的毫秒級(jí)低時(shí)延,保證了工業(yè)數(shù)據(jù)的實(shí)時(shí)采集;同時(shí),5G 網(wǎng)絡(luò)大帶寬為海量工業(yè)數(shù)據(jù)的采集提供了基礎(chǔ)保障。 5G 的網(wǎng)絡(luò)切片技術(shù)能夠有效滿(mǎn)足不同工業(yè)場(chǎng)景連接需求:5G 網(wǎng)絡(luò)切片技術(shù)可實(shí)現(xiàn)獨(dú)立定義網(wǎng)絡(luò)架構(gòu)、功能模塊、網(wǎng)絡(luò)能力和業(yè)務(wù)類(lèi)型等,減輕工業(yè)互聯(lián)網(wǎng)平臺(tái)及工業(yè) APP 面向不同場(chǎng)景需求時(shí)的開(kāi)發(fā)、部署、調(diào)試的復(fù)雜度,降低平臺(tái)應(yīng)用落地的技術(shù)門(mén)檻,同時(shí)保障數(shù)據(jù)安全。

▲5G切片網(wǎng)絡(luò)架構(gòu)

▲5G 技術(shù)對(duì)工業(yè)互聯(lián)網(wǎng)賦能

工業(yè)互聯(lián)網(wǎng):新基建將推動(dòng)中國(guó)工業(yè)互聯(lián)網(wǎng)高速發(fā)展。根據(jù)賽迪顧問(wèn), 2017年中國(guó)工業(yè)互聯(lián)網(wǎng)市場(chǎng)規(guī)模達(dá)到4709.1億元, 2020年市場(chǎng)規(guī)模將達(dá)到6964.4億元。 從細(xì)分市場(chǎng)結(jié)構(gòu)來(lái)看, 2018年, 基礎(chǔ)設(shè)施、 軟件與應(yīng)用、 通信與平臺(tái)、 工業(yè)安全的占比分別是43%、 27%、 29%、 1%。

▲中國(guó)工業(yè)互聯(lián)網(wǎng)市場(chǎng)規(guī)模及增速(億元,%)

▲ 中國(guó)工業(yè)互聯(lián)網(wǎng)市場(chǎng)產(chǎn)業(yè)結(jié)構(gòu)

工業(yè)互聯(lián)網(wǎng):行業(yè)發(fā)展迅速,平臺(tái)數(shù)量快速增長(zhǎng)。

▲工信部十大“雙跨”工業(yè)互聯(lián)網(wǎng)平臺(tái)技術(shù)能力指標(biāo)對(duì)比

▲ 工業(yè)互聯(lián)網(wǎng)平臺(tái)數(shù)量快速增長(zhǎng)(個(gè))

▲ 全國(guó)具有一定區(qū)域和行業(yè)影響力的平臺(tái)數(shù)量(個(gè))

車(chē)聯(lián)網(wǎng):由低端聯(lián)接發(fā)展至智能網(wǎng)聯(lián)。車(chē)聯(lián)網(wǎng)既借助新一代信息和通信技術(shù),實(shí)現(xiàn)車(chē)內(nèi)、車(chē)與車(chē)、車(chē)與路、車(chē)與人、車(chē)與服務(wù)平臺(tái)的全方位網(wǎng)絡(luò)連接,提升汽車(chē)智能化水平和自動(dòng)駕駛能力,構(gòu)建汽車(chē)和交通服務(wù)新業(yè)態(tài),從而提高交通效率,改善汽車(chē)駕乘感受,為用戶(hù)提供智能、舒適、安全、節(jié)能、高效的綜合服務(wù)。

▲車(chē)聯(lián)網(wǎng)

▲智能網(wǎng)聯(lián)汽車(chē)發(fā)展路線(xiàn)圖

智能化:自動(dòng)駕駛汽車(chē)快速滲透。

▲2016-2030年全球汽車(chē)市場(chǎng)自動(dòng)駕駛滲透率及預(yù)測(cè):L1/L2滲透率將于2023年達(dá)48%,L3滲透率不斷提高

智能化:2020年全球L3/4級(jí)別自動(dòng)駕駛汽車(chē)處于導(dǎo)入期。

▲國(guó)內(nèi)外主流車(chē)企計(jì)劃于2020-2021年推出L3/L4自動(dòng)駕駛量產(chǎn)車(chē)型

網(wǎng)聯(lián)化:5G R16標(biāo)準(zhǔn)凍結(jié)加速自動(dòng)駕駛落地

▲ C-V2X向5G新空口演進(jìn)

▲C-V2X R16下的典型應(yīng)用案例

▲全球及中國(guó)車(chē)聯(lián)網(wǎng)市場(chǎng)規(guī)模及增速(億美元,%)

▲中國(guó)車(chē)聯(lián)網(wǎng)用戶(hù)規(guī)模(萬(wàn)個(gè)):預(yù)計(jì)2021年用戶(hù)達(dá)4097萬(wàn)

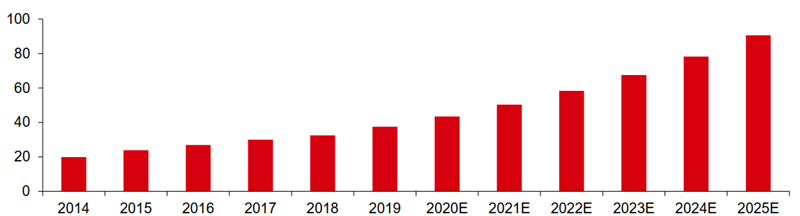

智能終端:5G手機(jī)快速滲透,物聯(lián)網(wǎng)終端將迎爆發(fā)

智能終端:未來(lái)6年出貨量仍保持高速增長(zhǎng)。

▲ 2014-2025年全球智能終端產(chǎn)品出貨量(億臺(tái)):未來(lái)6年CAGR為15.81%

▲ 2014-2025年中國(guó)智能終端產(chǎn)品出貨量(億臺(tái)):未來(lái)6年CAGR為29.38%

智能手機(jī):中低端芯片發(fā)布驅(qū)動(dòng)5G手機(jī)平民化。

▲5G SOC芯片分檔位匯總

智能手機(jī):中低端芯片發(fā)布驅(qū)動(dòng)5G手機(jī)平民化。

▲5G機(jī)型分價(jià)位匯總

智能手機(jī):中低端芯片發(fā)布驅(qū)動(dòng)5G手機(jī)平民化, 市場(chǎng)短期承壓,5G手機(jī)快速滲透。

▲全球智能手機(jī)出貨量預(yù)測(cè)(百萬(wàn)部,%)

▲ 中國(guó)區(qū)智能手機(jī)出貨量預(yù)測(cè)(百萬(wàn)部,%)

▲中國(guó)5G手機(jī)出貨量及滲透率(萬(wàn)部,%)

5G拉動(dòng)單機(jī)射頻前端價(jià)值顯著提升。

▲2G~4G手機(jī)MLCC用量(單位:顆)

▲iPhone MLCC用量(單位:顆)

▲全球主要MLCC企業(yè)產(chǎn)能(截至2019年底)

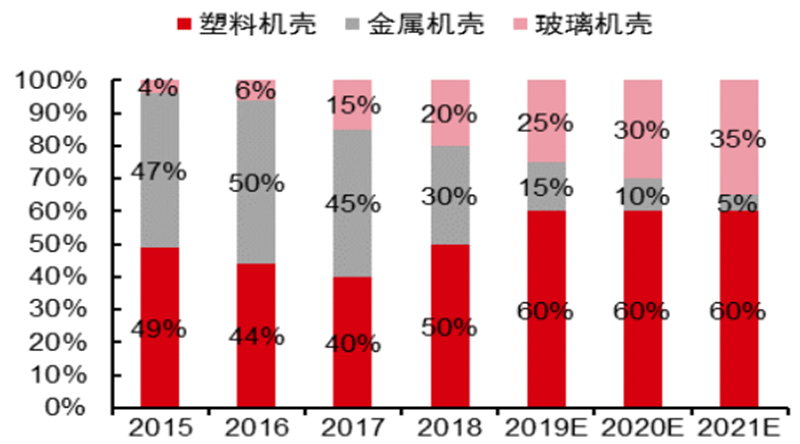

5G通信催生金屬中框+玻璃后蓋需求。

▲智能手機(jī)金屬中框滲透率

▲智能手機(jī)機(jī)殼材料份額

▲不同材料機(jī)殼成本對(duì)比

物聯(lián)網(wǎng):行業(yè)高速增長(zhǎng),規(guī)模將超萬(wàn)億美元。 據(jù)Statista數(shù)據(jù)統(tǒng)計(jì),2017年和2020年全球物聯(lián)網(wǎng)市場(chǎng)規(guī)模分別為1110億美元和2480億美元,預(yù)計(jì)到2025年市場(chǎng)規(guī)模將會(huì)達(dá)到15670億美元,CAGR高達(dá)39%。據(jù)IDC調(diào)查報(bào)告顯示,中國(guó)物聯(lián)網(wǎng)市場(chǎng)規(guī)模增長(zhǎng)潛力廣闊,2022年將超越美國(guó)成為最大的物聯(lián)網(wǎng)市場(chǎng),占全球總規(guī)模的四分之一以上,以此計(jì)算的2025年中國(guó)物聯(lián)網(wǎng)市場(chǎng)規(guī)模至少為3918億美元。

▲物聯(lián)網(wǎng)市場(chǎng)規(guī)模(億美元)

連接數(shù):人聯(lián)網(wǎng)趨于飽和,物聯(lián)網(wǎng)勢(shì)頭正盛。

▲三大運(yùn)營(yíng)商人聯(lián)網(wǎng)和物聯(lián)網(wǎng)連接數(shù)(億個(gè))

▲ 據(jù)多家機(jī)構(gòu)預(yù)測(cè),未來(lái)物聯(lián)網(wǎng)將成為超萬(wàn)億規(guī)模的巨大市場(chǎng)

行業(yè)格局:NB-IOT和Cat1將釋放巨大潛力。 據(jù)5G物聯(lián)網(wǎng)產(chǎn)業(yè)聯(lián)盟數(shù)據(jù)分析,2G網(wǎng)絡(luò)在2019年依舊占據(jù)49%的份額,但預(yù)計(jì)在2020年將降至40%,到2025年將急速降至3%左右;3G網(wǎng)絡(luò)在2019年的份額為14%,預(yù)計(jì)2020年將降至10%,到2025年跌至1%。NB-IoT網(wǎng)絡(luò)在2019年占據(jù)13%的份額,預(yù)計(jì)2020年達(dá)到20%的份額,到2025年將高達(dá)40%的市場(chǎng)份額。LTE Cat.1網(wǎng)絡(luò)在2019年約占1%,預(yù)計(jì)2020年將增至3%,2025年可高達(dá)12%的市場(chǎng)份額。同時(shí),5G網(wǎng)絡(luò)也將在高速率、低時(shí)延場(chǎng)景下開(kāi)始發(fā)力。

▲2019年蜂窩物聯(lián)網(wǎng)市場(chǎng)規(guī)模占比

▲2020E年蜂窩物聯(lián)網(wǎng)市場(chǎng)規(guī)模占比

▲2025E年蜂窩物聯(lián)網(wǎng)市場(chǎng)規(guī)模占比

NB-IOT:運(yùn)營(yíng)商積極布局,市場(chǎng)規(guī)模迅速擴(kuò)張 截至2019年5月,全球共有71個(gè)國(guó)家投資建設(shè)了148張NB-IoT網(wǎng)絡(luò),其中98張網(wǎng)絡(luò)商用。同時(shí),中國(guó)三大運(yùn)營(yíng)商、國(guó)外Vodafone、AT&T、Verizon等知名運(yùn)營(yíng)商正在積極打造一張全球公用的NB-IOT網(wǎng)絡(luò),這有利于中國(guó)芯片、模組和終端公司的產(chǎn)品全球化。運(yùn)營(yíng)商對(duì)于NB-IOT網(wǎng)絡(luò)的高投入直接導(dǎo)致了NB-IOT連接數(shù)的直線(xiàn)攀升,全球NB-IOT用戶(hù)從2018年末的4000萬(wàn)迅速增長(zhǎng)到2019年末的全球連接過(guò)億。在2020年2月,中國(guó)NB-IOT連接也已過(guò)億。

▲物聯(lián)網(wǎng)行業(yè)場(chǎng)景結(jié)構(gòu)分類(lèi)

▲ NB-IOT全球連接數(shù)(單位:萬(wàn))

未來(lái),3G網(wǎng)絡(luò)100%可通過(guò)LTE Cat.1替代,Cat.1將會(huì)切分物聯(lián)網(wǎng)市場(chǎng)30%的蛋糕,主要應(yīng)用于可穿戴設(shè)備、POS機(jī)、電梯監(jiān)控、物流等增長(zhǎng)潛力同樣巨大的市場(chǎng)。 Cat.1借助4G網(wǎng)絡(luò)基礎(chǔ)設(shè)施的建設(shè),同樣可以為物聯(lián)網(wǎng)用戶(hù)提供隨時(shí)隨地接入的機(jī)會(huì),其網(wǎng)絡(luò)基礎(chǔ)設(shè)施不弱于2G/3G以及NB-IoT,為物聯(lián)網(wǎng)連接向Cat 1遷移打下較好基礎(chǔ)。橫向比較,Cat.1比NB-IoT通信能力更強(qiáng),比eMTC和Cat.4網(wǎng)絡(luò)成本更低,在中低速業(yè)務(wù)市場(chǎng)性?xún)r(jià)比極高。由于準(zhǔn)備充分的基礎(chǔ)設(shè)施和中速率市場(chǎng)的高性?xún)r(jià)比,移遠(yuǎn)、廣和通、有方等物聯(lián)網(wǎng)模組廠商紛紛加大了Cat.1產(chǎn)品布局。

▲中國(guó)4G基站規(guī)模(單位:萬(wàn)臺(tái))

中游模組端:東升西落,中國(guó)公司份額不斷擴(kuò)大。

▲各模組公司2015-2019營(yíng)收情況(億元)

上游芯片端:國(guó)內(nèi)廠家紛紛入局基帶。

▲NB-IoT芯片廠商格局

▲ 5G芯片廠商格局

產(chǎn)業(yè)鏈上中游:全球競(jìng)爭(zhēng),中國(guó)領(lǐng)先

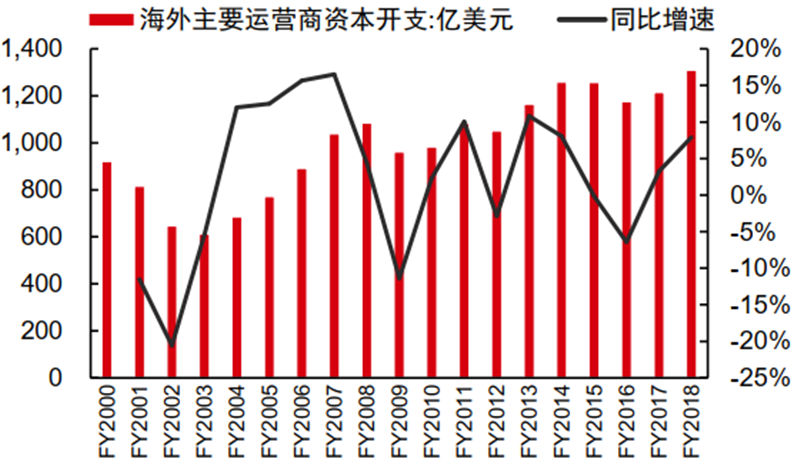

5G啟動(dòng)規(guī)模建網(wǎng),產(chǎn)業(yè)新周期拉開(kāi)大幕。

▲ 海外運(yùn)營(yíng)商資本開(kāi)支2017年已進(jìn)入上升周期

▲5G建站2020年規(guī)模建設(shè),預(yù)計(jì)2022年達(dá)到高峰

▲5G投資規(guī)模高峰為2020-2022年

設(shè)備商:中國(guó)領(lǐng)跑全球。

▲2010-2019Q2全球無(wú)線(xiàn)主設(shè)備市場(chǎng)份額

▲愛(ài)立信、諾基亞虧損頻發(fā),經(jīng)營(yíng)風(fēng)險(xiǎn)加大

▲ 5G專(zhuān)利:華為、中興通訊已領(lǐng)銜全球

上游基礎(chǔ)設(shè)施:兼顧彈性,優(yōu)選賽道。從彈性來(lái)看,小基站、PCB、連接器、光模塊為彈性最大的子板塊;結(jié)合確定性強(qiáng)弱、數(shù)通和流量邏輯催化,建議關(guān)注光模塊、連接器、PCB/CCL、小基站等子領(lǐng)域。

▲5G產(chǎn)業(yè)鏈各環(huán)節(jié)的投資價(jià)值比較

中游運(yùn)營(yíng)商:5G流量爆發(fā)疊加政策放松,ARPU有望提升。通話(huà)業(yè)務(wù)企穩(wěn);5G流量爆發(fā)疊加“提速降費(fèi)”政策的放松,非通話(huà)業(yè)務(wù)將迎來(lái)轉(zhuǎn)折。

▲2010年至今三大運(yùn)營(yíng)商ARPU值變化

▲中國(guó)移動(dòng)ARPU值結(jié)構(gòu)變化(元)

▲ SKT季度ARPU變化(元)

中游運(yùn)營(yíng)商:5G全產(chǎn)業(yè)鏈布局,以2B為主導(dǎo)。

▲5G流量邏輯下中國(guó)移動(dòng)的投資思路

新基建:更加廣闊的機(jī)遇

“新基建”概念發(fā)展時(shí)間脈絡(luò)。

▲“新基建”概念發(fā)展時(shí)間脈絡(luò)

“新基建”范圍:由推測(cè)到明確。 2020年3月4日央視中文國(guó)際頻道對(duì)“新基建”范圍的定義, 央視中文國(guó)際頻道《中國(guó)新聞》 節(jié)目報(bào)道,新基建包括七大領(lǐng)域:5G基站建設(shè)、特高壓、城際高速鐵路和城市軌道交通、新能源汽車(chē)充電樁、大數(shù)據(jù)中心、人工智能、工業(yè)互聯(lián)網(wǎng)。

▲2020年4月20日國(guó)家發(fā)改委首次明確“新基建”范圍

數(shù)據(jù)行業(yè)產(chǎn)業(yè)鏈:以數(shù)據(jù)的生命周期為核心,從數(shù)據(jù)源到應(yīng)用場(chǎng)景。 IaaS云計(jì)算:5G時(shí)代數(shù)據(jù)、算力鴻溝刺激需求。

▲全球數(shù)據(jù)、計(jì)算能力之間鴻溝持續(xù)拉大

▲全球公有云市場(chǎng)規(guī)模及增速(十億美元)

▲ 中國(guó)公有云市場(chǎng)規(guī)模及增速(億元)

競(jìng)爭(zhēng)格局:份額集中,競(jìng)爭(zhēng)激烈。

▲競(jìng)爭(zhēng)格局

IDC:云計(jì)算需求成為驅(qū)動(dòng)IDC增長(zhǎng)的主要?jiǎng)恿Α?

▲全球部分主要地區(qū)數(shù)據(jù)中心云業(yè)務(wù)需求占比(2018)

▲ 存儲(chǔ)在公有云和傳統(tǒng)數(shù)據(jù)中心的數(shù)據(jù)對(duì)比

國(guó)內(nèi)IDC市場(chǎng)有望維持高增長(zhǎng)。

▲美國(guó)、中國(guó)云計(jì)算/IT負(fù)載占比(2018)

▲ 美國(guó)云市場(chǎng)收入、云廠商資本支出增速

▲ 全球IDC市場(chǎng)規(guī)模(億美元)

▲ 中國(guó)IDC市場(chǎng)規(guī)模(億元)

一線(xiàn)城市IDC資源具有稀缺性。

▲北京、上海、深圳、浙江主管部門(mén)對(duì)轄區(qū)內(nèi)IDC建設(shè)的相關(guān)規(guī)定

數(shù)字孿生:復(fù)刻現(xiàn)實(shí),再造一個(gè)虛擬世界。數(shù)字孿生技術(shù)是指為物理世界中的對(duì)象通過(guò)數(shù)字化方式創(chuàng)造虛擬模型,并充分利用物理模型、傳感器更新、運(yùn)行歷史等數(shù)據(jù),在虛擬空間中完成多學(xué)科、多物理量、多尺度、多概率的仿真映射,反映對(duì)應(yīng)實(shí)體的全生命周期過(guò)程。

▲數(shù)字孿生技術(shù)的發(fā)展階段

技術(shù)架構(gòu):IoT+數(shù)據(jù)+AI分析。數(shù)字孿生要求在現(xiàn)實(shí)體配置大量的傳感器,如各類(lèi)IoT設(shè)備及邊緣計(jì)算設(shè)備,收集數(shù)據(jù)實(shí)時(shí)分析,并在后端布置大量AI軟件設(shè)備用以運(yùn)算和反饋。在時(shí)間和空間的范疇上,物聯(lián)網(wǎng)、人工智能、機(jī)器學(xué)習(xí)、軟件分析等技術(shù)在實(shí)時(shí)仿真模型中有機(jī)結(jié)合,仿真模型隨著物理模型的變化而更新變動(dòng)。

▲數(shù)字孿生技術(shù)架構(gòu)

數(shù)字孿生城市:打破數(shù)據(jù)孤島,構(gòu)建數(shù)字孿生城市。數(shù)字孿生城市是指數(shù)字孿生理念在城市范圍內(nèi)的應(yīng)用,是基于復(fù)雜綜合技術(shù)體系構(gòu)建的物理城市的數(shù)字孿生體。也就是在網(wǎng)絡(luò)數(shù)字空間,再造一個(gè)與現(xiàn)實(shí)物理城市匹配對(duì)應(yīng)的數(shù)字城市。數(shù)字孿生城市可以實(shí)現(xiàn)城市全要素?cái)?shù)字化、虛擬化;全狀態(tài)實(shí)時(shí)化、可視化;城市運(yùn)行管理協(xié)同化、智能化,是智慧城市建設(shè)的技術(shù)基礎(chǔ)。

▲數(shù)字孿生城市體系

智東西認(rèn)為, 中國(guó)2020年已開(kāi)啟超大規(guī)模建網(wǎng),實(shí)現(xiàn)全國(guó)340個(gè)地市覆蓋。三大運(yùn)營(yíng)商計(jì)劃2020年CAPEX 3,348億元,同比提升11%,其中5G投資達(dá)到1,803億,同比提升338%,預(yù)計(jì)2022-2023年達(dá)到建站峰值。中5G用戶(hù)端至6月底,中國(guó)移動(dòng)5G套餐用戶(hù)數(shù)達(dá)7020萬(wàn)戶(hù),中國(guó)電信5G套餐用戶(hù)達(dá)3784萬(wàn)戶(hù)。2020年全年,中國(guó)5G套餐用戶(hù)有望接近2億戶(hù)。專(zhuān)利技術(shù)方面,中國(guó)5G專(zhuān)利份額達(dá)33.1%,位居全球首位,其中華為和中興份額分別為14.6%和11.9%。上游基礎(chǔ)設(shè)施中,小基站、PCB/CCL、連接器、光模塊為彈性最大的子板塊,較4G市場(chǎng)的彈性分別為335%、193%、183%、355%。華為5G技術(shù)領(lǐng)跑全球,但在美國(guó)、歐洲等地區(qū)仍面臨較大不確定性。

-

數(shù)字經(jīng)濟(jì)

+關(guān)注

關(guān)注

2文章

1042瀏覽量

18259 -

新基建

+關(guān)注

關(guān)注

4文章

811瀏覽量

23330

原文標(biāo)題:新基建+5G,188頁(yè)報(bào)告看中國(guó)硬實(shí)力

文章出處:【微信號(hào):tyutcsplab,微信公眾號(hào):智能感知與物聯(lián)網(wǎng)技術(shù)研究所】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

華為助力非洲5G產(chǎn)業(yè)加速發(fā)展

預(yù)測(cè)2030年5G RedCap連接數(shù)或達(dá)近10億

全球5G標(biāo)準(zhǔn)必要專(zhuān)利排名出爐:華為居首,中興位列第五

印度躍居全球第二大5G手機(jī)市場(chǎng)

深視智能參編《2024智能檢測(cè)裝備產(chǎn)業(yè)發(fā)展研究報(bào)告:機(jī)器視覺(jué)篇》

請(qǐng)問(wèn)mx880 5G數(shù)據(jù)終端可以設(shè)置優(yōu)先5G網(wǎng)絡(luò)嗎?

5G工業(yè)模組產(chǎn)業(yè)現(xiàn)狀及前景展望

愛(ài)立信發(fā)布移動(dòng)市場(chǎng)報(bào)告商業(yè)評(píng)論版:運(yùn)營(yíng)商的5G商業(yè)機(jī)遇

美格智能聯(lián)合羅德與施瓦茨完成5G RedCap模組SRM813Q驗(yàn)證,推動(dòng)5G輕量化全面商用

2024年全球5G智能手機(jī)市場(chǎng)展望

5G 外置天線(xiàn)

6G總體愿景、技術(shù)趨勢(shì)、網(wǎng)絡(luò)架構(gòu)研究報(bào)告

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論