2020年換電市場現狀,正在成為行業新的風口

2020年換電市場現狀,正在成為行業新的風口

摘要

換電模式在海外市場興起比較早,澳大利亞、丹麥、以色列、加拿大等國家都曾先后推廣過換電模式。

過去幾年備受質疑的換電模式,2020年在政策助推下重新成為社會的關注熱點。

尤其是7月份以來多家車企與電池企業悄然布局換電市場,例如北汽集團與國家電網、南方電網與寧德時代、長安汽車與奧動新能源等均合作開始布局換電市場,換電模式正在成為行業新的風口。

為全面了解分析換電模式可行性(含經濟可行性、技術可行性、政策可行性等)、未來前景等,高工產研鋰電研究所(GGII)通過實地走訪、電話調研、參考公開資料等,推出《2020年中國電動車換電市場運營模式及經濟性分析報告》。

報告共分七章,從全球市場、政策環境、市場空間、商業模式、換電經濟性、領先企業、風險與建議等八個方面,為想要了解換電市場的從業者提供全面的行業數據和分析報告。

第一章,重點撰寫海外換電市場,以期為國內企業詳細了解海外換電市場現狀以及發展經驗提供借鑒。

換電模式在海外市場興起比較早,澳大利亞、丹麥、以色列、加拿大等國家都曾先后推廣過換電模式。比較代表性的企業為總部位于美國加州的Better Place公司,該公司先與以色列合作,在以色列建成38個換電站,后期又相繼與丹麥、澳大利亞、加拿大等國合作,推廣換電業務,但由于高昂的建站成本和極低的回報率,2013年Better Place宣布破產,換電業務終止。

其后,特斯拉切入換電市場,并在其發布的電動車車型“Model s”中設計了既支持插充也支持換電模式的版本,但后期由于虧損巨大,特斯拉最終也退出換電市場。海外市場換電模式大多以失敗告終,但主要國家仍在開展換電模式的研究試驗。

第二章,重點分析國內換電市場政策環境,為企業了解政策現狀,準確把握政策方向提供分析思路。

換電模式在中國市場起步較早,由于各種問題,市場逐步進入低谷。2019年以來,換電模式重新受到政策重視。

2020年4月23日,財政部等四部委聯合發布《關于完善新能源汽車推廣應用財政補貼政策的通知》,《通知》明確提出“大力發展換電模式”,并對售價30萬元以上的換電車輛予以補貼;5月,換電站被納入新基建的重要組成部分,首次被寫入2020年政府工作報告,并將“建設充電樁”擴展為“增加充電樁、換電站等設施”;在7月末的國新辦新聞發布會上,工信部副部長辛國斌透露,《新能源汽車產業發展規劃(2021-2035年)》已經上報國務院,規劃已明確支持換電模式的發展,在中國市場換電站建設逐步受到政策層面的重視,未來政策趨勢如何,報告第二章將進行政策預判分析。

第三章,對我國換電市場現狀、潛在空間等做出詳細分析,讓企業對換電市場現狀以及潛在空間建立起全面的認識。

電動車電池換電是一個巨大的市場,按照蔚來汽車李斌的估算,假設一個用戶一年租用電池的費用為1萬元,未來中國市場電動車保有量達2億輛時,僅電池租賃市場的規模將達到2萬億元。

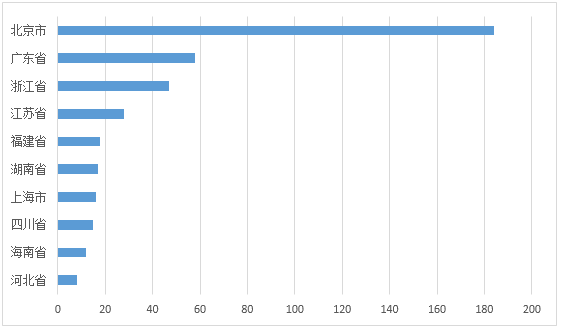

高工產研鋰電研究所(GGII)數據顯示,截至2020年6月底,我國換電站保有量總計452座。分省市來看,排名前十的依次為北京、廣東、浙江、江蘇、福建、湖南、上海、四川、海南、河北。

截至2020年上半年全國換電站區域分布情況(座)

數據來源:中國電動汽車基礎設施促進聯盟,高工產研鋰電研究所(GGII)

政策的重視以及潛在的巨大市場規模,吸引大批新進入者。除早已重視換電模式的蔚來汽車、北汽新能源外,長安汽車、寧德時代、軟銀能源等均在加快布局換電市場,以提前卡位市場。

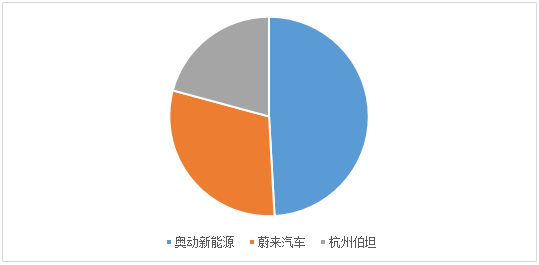

截至2020年6月底,全國擁有換電站數量排名第一的運營商為奧動新能源,總計222座;蔚來汽車排名第二,總計136座;杭州柏坦第三,總計94座。

截至2020年上半年全國換電站運營主體市場份額(座)

數據來源:中國電動汽車基礎設施促進聯盟,高工產研鋰電研究所(GGII)

第四章,詳細分析目前換電的幾種典型運作模式,并對未來哪種模式將從市場競爭中勝出提供數據支撐及預判。

目前換電模式在國內網約車市場、出租車市場、電動重卡市場、物流車市場等已有一定應用,例如時空電動在江蘇網約車換電市場、北汽新能源在北京出租車市場等。這些市場采取的換電方式有底盤換電、側方換電和模塊分箱換電等三種模式,每種模式各有特點,其中底盤換電和模塊分箱換電參與企業比較多,代表性企業包括蔚來汽車、奧動、伯坦科技等,而時空電動則采取側方換電。何種模式在市場競爭中勝出,本報告第四章將會做詳細分析及預測。

不同換電模式對比

資料來源:高工產研鋰電研究所(GGII)

第五章,重點分析換電模式的經濟性,為企業準確了解換電模式的盈利空間提供數據支撐。

過去換電模式比較難推廣,很重要的一個原因是經濟性較差。隨著電池成本下降,電動車輛保有量提升,換電模式的經濟性開始體現。

以目前市場較火熱的電動重卡換電為例,有機構統計,每1000輛換電重卡每年可以減少14萬噸二氧化碳和1.25萬噸污染物排放,能耗費用較燃油車節省5%-10%。換電重卡不僅實現車輛運行零排放,還能運用3-5分鐘電池快速更換及“車電分離”的運營模式,按50輛換電重卡規模應用,三年下來,要比傳統能源重卡節省1160萬,經濟效益顯著。

報告第五章將會對典型換電模式的投資成本、運營成本、運營收入、未來空間等做出詳細分析,為企業投資換電市場,了解成本與收益,提供較詳細的數據支撐。

第六章和第七章,分別從換電運營領先企業以及換電市場前景與投資建議提供高工產研鋰電研究所(GGII)的看法和意見。

盡管換電模式經濟性開始逐步顯現,且未來潛在市場空間可能達到萬億級別,但行業發展仍面臨較多風險,例如換電產品安全性風險、投資回收周期過長風險、產品技術路線變動風險等。為幫助企業全面了解中國電動車換電市場領先企業動態,發現市場投資機會,規避市場投資風險,報告第七章將會進行全面分析,為企業規避行業潛在的投資風險提供專業建議。

高工產研鋰電研究所(GGII)推出的《2020年中國電動車換電市場運營模式及經濟性分析報告》對中國換電市場做出較全面的梳理和分析。報告中除一手調研信息和數據外,國家統計局、工信部中機中心、保險上牌數據、高工鋰電數據庫等權威數據源也共同構成本報告的數據來源。此外,報告撰寫前對主機廠、電池廠、行業專家等進行深度訪談,了解專家、企業家、從業者對換電模式的觀點。

數據范圍說明

●本報告數據更新至2020年6月

●本報告數據以中國大陸地區數據為主,少量涉及全球其他地區數據。

●本報告部分數據來自于實地調研、電話調研,與企業及行業真實數據可能存在一定差異。

-

蔚來汽車

+關注

關注

1文章

642瀏覽量

20438 -

寧德時代

+關注

關注

21文章

1173瀏覽量

48164

發布評論請先 登錄

相關推薦

電動汽車充換電站快速建設,先進芯片和算法提升充換電效率

電車續航困境下,換電技術是希望還是泡沫?

品牌力量 見證榮耀 | 中能聰聰榮獲“中國充換電行業移動儲能產品獎”

什么是換電系統?驅動電動汽車未來的“能源驛站”

才茂自助換電站聯網方案,賦能新能源行業高效發展

2024年國產測徑儀的現狀?

什么是換電連接器

廣汽能源斬獲“2024中國充換電行業十大液冷超充樁品牌”獎項

易安電榮獲“2024中國充換電行業十大優秀供應商品牌”大獎

寧德時代與滴滴成立換電合資公司,推動新能源車輛高效換電服務

滴滴與寧德時代成立換電公司

連接器行業如何看待汽車換電模式

工商網監

工商網監

評論