") 2019年中國鋰電三元正極材料市場規(guī)模達(dá)285億元,同比增長8.4%

2019年中國鋰電三元正極材料市場規(guī)模達(dá)285億元,同比增長8.4%

摘要

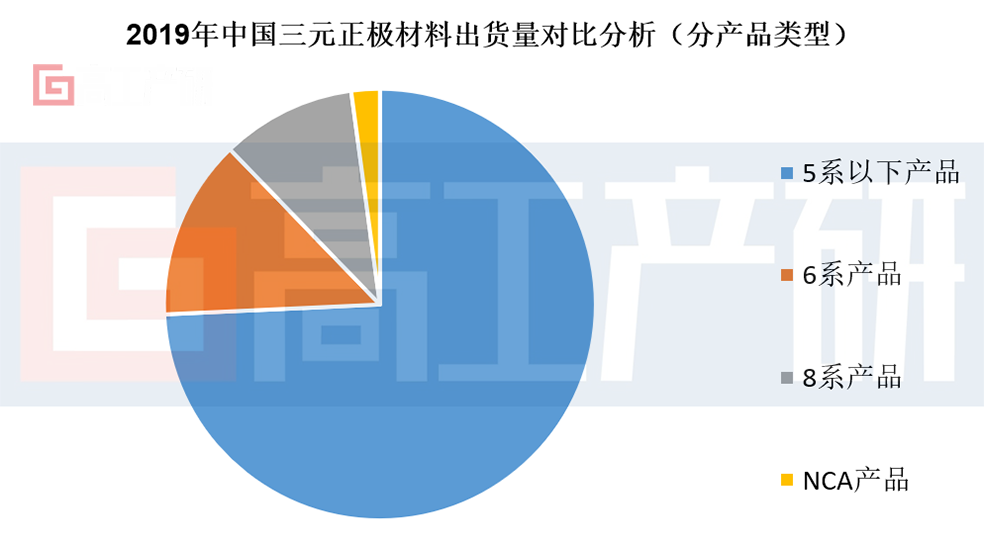

從三元正極產(chǎn)品的型號來看,2019年的三元材料市場仍以5系三元產(chǎn)品為主,占比64%,同比增長1.8個百分點(diǎn);其次為6系產(chǎn)品,占比16.6%,同比下降2.2個百分點(diǎn)。

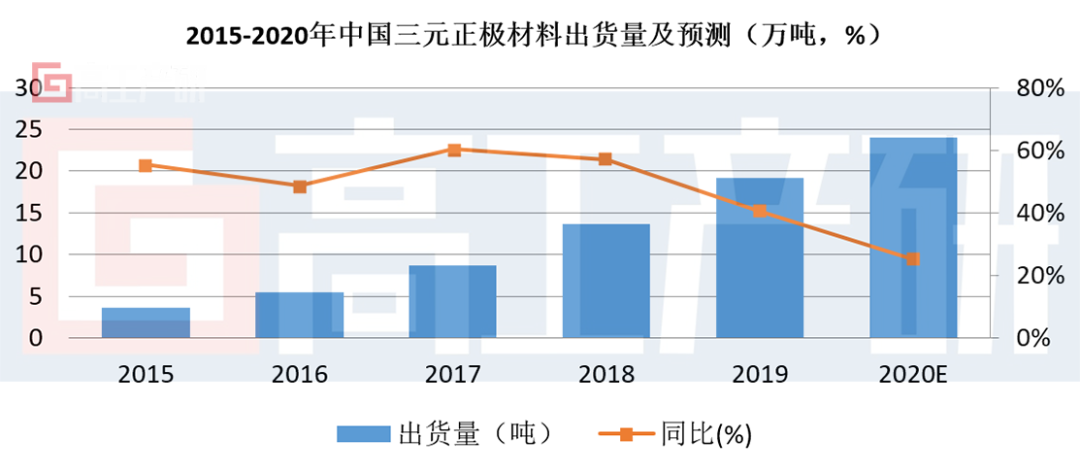

高工產(chǎn)研鋰電研究所(GGII)調(diào)研數(shù)據(jù)顯示,2019年中國鋰電三元正極材料市場規(guī)模達(dá)285億元,同比增長8.4%;出貨量19.2萬噸,同比增長40.4%。

2019年三元正極材料出貨量增幅較大、市場規(guī)模增長幅度較小的主要原因有:

(1)受新能源汽車市場疲軟的影響,動力電池企業(yè)電池出貨不及預(yù)期,主流動力電池企業(yè)仍有較大的庫存。目前電池企業(yè)開工率均不足,但企業(yè)為日后行業(yè)發(fā)展提前做儲備,加大對三元材料的采購以進(jìn)行備貨,一定程度上促進(jìn)三元正極材料市場的出貨量的提升;

(2)鋰電自行車市場在2019年呈現(xiàn)出較大幅度的增長,同比增長61.5%,達(dá)到5.5GWh。目前電動輕型車用電池市場的主要電池類型為三元體系電池為主,一定程度上帶動三元材料的出貨;

(3)三元正極材料市場產(chǎn)值的下降主要由于三元材料價格的下降導(dǎo)致。2019年上游礦產(chǎn)端相關(guān)原材料價格均呈下跌走勢:碳酸鋰市場的價格已經(jīng)接近5萬元/噸;硫酸鎳產(chǎn)品隨著印尼相關(guān)環(huán)保政策的落地后也逐漸恢復(fù)穩(wěn)定,價格接近2.5萬元/噸;鈷材料受嘉能可礦山的影響已于2019年7-9月出現(xiàn)價格反彈,但鈷材料市場整體仍處于價格低位。上游原材料價格的下降導(dǎo)致三元前驅(qū)體產(chǎn)品的價格下降,進(jìn)而導(dǎo)致三元正極材料價格下降。

從三元正極產(chǎn)品的型號來看,2019年的三元材料市場仍以5系三元產(chǎn)品為主,占比64%,同比增長1.8個百分點(diǎn);其次為6系產(chǎn)品,占比16.6%,同比下降2.2個百分點(diǎn)。

隨著新補(bǔ)貼政策對高能量密度以及高續(xù)航里程關(guān)注度的提升,各新能源車企加快替代原有體系的電池。由于NCM811以及NCA材料的安全與穩(wěn)定性目前仍存在一定問題,市場的認(rèn)可度仍有待恢復(fù),主流車企大量選擇6系產(chǎn)品進(jìn)行裝車,一定程度上促進(jìn)6系產(chǎn)品出貨。

此外為降低成本,獲得更大的產(chǎn)品性能,部分企業(yè)加大對中鎳低鈷材料的開發(fā),如三元613系、712系產(chǎn)品等,促進(jìn)6系三元產(chǎn)品市場出貨量。

2019年高鎳產(chǎn)品的市場占比由2018年的11.5%上升到12.4%,提升0.9個百分點(diǎn)。寧波容百、天津巴莫、長遠(yuǎn)鋰科、湖南杉杉等正極材料企業(yè)的高鎳三元產(chǎn)品出貨量均呈現(xiàn)出較大幅度的增幅,其中容百2019年高鎳材料出貨量占中國高鎳材料出貨比例超過60%,仍居國內(nèi)第一。

高鎳系三元材料的市場占比的提升的主要原因有以下幾方面:

(1)新補(bǔ)貼政策對高能量密度、高續(xù)航里程要求提高,促使新能源乘用車領(lǐng)域加速配套高量密度電池,進(jìn)而促進(jìn)電池企業(yè)更多的采用高鎳材料進(jìn)行高鎳電池的生產(chǎn);

(2)“提質(zhì)降本”促進(jìn)鋰電池行業(yè)向高鎳低鈷化方向加速轉(zhuǎn)移。未來,鋰電池模組的成本將進(jìn)一步下降,導(dǎo)致電池、材料以及相關(guān)零部件的價格均有所下降,三元材料端是目前鋰電池成本占比最高的一部分,高鎳低鈷或無鈷將有效的降低三元材料的成本。

(3)以比克、億緯、鵬輝等為代表的圓柱電池企業(yè)逐漸采用高鎳產(chǎn)品應(yīng)用于數(shù)碼、電動工具等領(lǐng)域,一定程度上帶動三元高鎳材料的需求量。

未來三元正極材料市場依然面臨激烈的競爭,主要的體現(xiàn)在以下幾方面:

(1)行業(yè)競爭加劇:頭部企業(yè)進(jìn)一步綁定大客戶資源,加強(qiáng)產(chǎn)品的產(chǎn)銷渠道,加大對上游原材料的核心掌控以及閉環(huán)供應(yīng)鏈的建設(shè),進(jìn)而加強(qiáng)核心競爭力;

(2)細(xì)分市場逐漸凸顯:電動工具、電動輕型車市場具有良好的賬期控制以及產(chǎn)品周轉(zhuǎn)率,部分三元材料企業(yè)將加大在細(xì)分市場的布局;

(3)前驅(qū)體開啟自產(chǎn)自用模式:目前國內(nèi)的前驅(qū)體產(chǎn)能與對應(yīng)的三元正極材料產(chǎn)能相比仍有不足,主流三元正極材料企業(yè)開始逐漸布局前驅(qū)體業(yè)務(wù),便于自產(chǎn)自用,降低生產(chǎn)成本(如長遠(yuǎn)鋰科、邦普、天力鋰能等);

(4)單晶系列產(chǎn)品出貨量占比提升:單晶系列產(chǎn)品具有相比傳統(tǒng)三元材料更高的電壓、性能以及成本優(yōu)勢,隨著三元正極材料對成本的嚴(yán)格控制,部分能夠滿足性能量且成本更有優(yōu)勢的單晶產(chǎn)品將逐漸增多。

2020先進(jìn)電池材料集群產(chǎn)業(yè)發(fā)展論壇將于8月26-27日在深圳機(jī)場凱悅酒店舉行,此次會議由深圳先進(jìn)電池材料產(chǎn)業(yè)集群主辦,深圳市清新電源研究院、高工鋰電聯(lián)合承辦。

會議將重點(diǎn)圍繞“電池核心關(guān)鍵材料創(chuàng)新技術(shù)及產(chǎn)業(yè)前景”、“電池制造創(chuàng)新工藝及發(fā)展趨勢”、“儲能與電池回收產(chǎn)業(yè)前沿技術(shù)”、“氫燃料電池產(chǎn)業(yè)態(tài)勢及技術(shù)路線”等多個行業(yè)熱點(diǎn)內(nèi)容展開,把脈行業(yè)趨向,尋路產(chǎn)業(yè)未來。

此次論壇上,將邀請國內(nèi)外主流車企、動力電池企業(yè)、材料企業(yè)等產(chǎn)業(yè)鏈多家頭部企業(yè)技術(shù)負(fù)責(zé)人圍繞鋰電池新一代正極材料展開探討,主要探討方向包括:

●下一代動力電池及材料體系開發(fā)

● 正極材料升級路徑

● 無鈷、多元材料的開發(fā)與量產(chǎn)

● 干電極材料及其產(chǎn)業(yè)化制備

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10414瀏覽量

99262 -

正極材料

+關(guān)注

關(guān)注

4文章

315瀏覽量

18488 -

能量密度

+關(guān)注

關(guān)注

6文章

287瀏覽量

16460

原文標(biāo)題:【逸飛激光?高工數(shù)說】GGII:2019中國三元正極市場達(dá)285億元

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

無人叉車的市場規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點(diǎn)?

寧德時代三季度凈利潤同比增長25.97%,達(dá)131.36億元

淺析2024-2030中國RFID市場規(guī)模及未來發(fā)展趨勢

2030年人形機(jī)器人電子皮膚市場規(guī)模將達(dá)90.5億!

仁懋MOSFET:為房車儲能系統(tǒng)注入強(qiáng)勁動力

2023年中國三元正極材料出貨量65萬噸

2023年海康威視實(shí)現(xiàn)營收893.4億元,同比增長7.42%

長安汽車2023年營業(yè)收入1512.98億元,同比增長24.78%

2023年中國鋰電導(dǎo)電劑出貨同比增長24%

人形機(jī)器人領(lǐng)域六維力傳感器市場規(guī)模將達(dá)138.40億元

廣鋼氣體發(fā)布2023年年報:總營收18.35億元,同比增長19.20%

中國大陸最大規(guī)模MEMS代工廠,2023年營收53.24億元,同比增長15.59%!

以太網(wǎng)交換芯片市場規(guī)模

大族鋰電智能裝備韌性增長“法則”

2023年機(jī)器視覺行業(yè)調(diào)研報告部分

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論