") 拓展摩爾定律推動MEMS/NEMS技術演進

拓展摩爾定律推動MEMS/NEMS技術演進

物聯(lián)網悄然而至。

如今,物聯(lián)網已進入跨界融合、集成創(chuàng)新和規(guī)模化發(fā)展新階段,將為經濟社會發(fā)展注入新活力,培育新動能。物聯(lián)網在交通、物流、環(huán)保、醫(yī)療、安防、電力等領域的應用逐漸得到規(guī)模化驗證,拉開了相關行業(yè)的智能化、精細化、網絡化變革大幕。

同時,5G 加快物聯(lián)網發(fā)展。5G 正在商用進行時,它作為物聯(lián)網“IoT”的核心技術,未來 將加快物聯(lián)網的發(fā)展步伐,越來越多的科技巨擘將會通過5G持續(xù)加碼物聯(lián)網,屆時聯(lián)網設備規(guī)模出貨將帶動上游芯片、傳感器等元器件出貨。AI 時代來臨,MEMS 是傳感器的主流技術,將迎來傳感器與 AI 融合的革新,從簡單的數據收集走向環(huán)境態(tài)勢感知、應用意圖預測。

一、拓展摩爾定律推動 MEMS/NEMS 技術演進

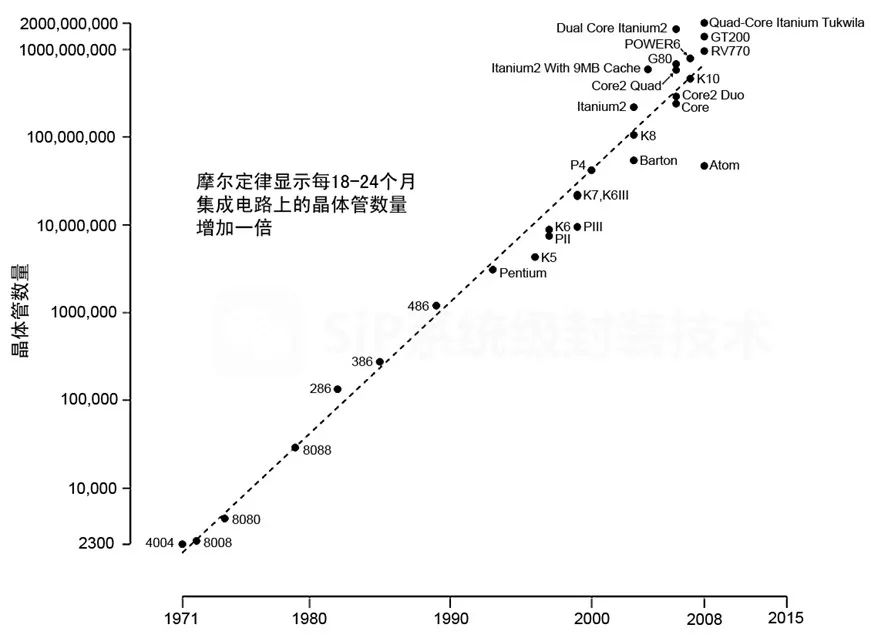

摩爾定律自英特爾創(chuàng)始人戈登·摩爾 1965 年提出至今已經發(fā)展了 52 年,其通過不斷減小晶體管尺寸驅動集成電路性能持續(xù)提升、成本不斷下降,從而帶動半導體市場持續(xù)繁榮。隨著半導體制程逐步走向 14 納米及以下時,ITRS(國際半導體技術發(fā)展路線圖)在2013 年預計半導體技術更新將逐漸放緩,拓展摩爾定律(More than Moore,簡稱 MtM)與后摩爾定律(More Moore)獲得學術界與產業(yè)界的認同,逐漸成為推動微電子行業(yè)發(fā)展的兩股重要力量。

(一)MEMS/NEMS 發(fā)展的原始動力:微小型化

1、MEMS/NEMS 簡介

微機電系統(tǒng)(Microelectromechanical Systems,簡稱 MEMS)是將微電子技術與精密機械技術結合發(fā)展出來的工程技術,尺寸在 1 微米到 100 微米量級,涵蓋機械(移動、旋轉)、光學、電子(開關、計算)、熱學、生物等功能結構,主要分為傳感器、致動器、三維結構器件等三大類。與 MEMS 類似,NEMS(Nanoelectromechanicalsystems,納機電系統(tǒng))是專注納米尺度領域的微納系統(tǒng)技術,只不過尺寸更小。

MEMS/NEMS 是涉及機械、半導體、電子、物理、生物、材料等學科的交叉領域,代表性器件有加速度計、陀螺儀、磁傳感器、微型麥克風、壓力計等。MEMS 技術主要包括硅基加工技術、高分子材料微納加工技術、金屬微納加工技術等。硅基技術主要是標準 CMOS 集成電路加工工藝,包括表面微加工、深層刻蝕、體型微加工等。

相比傳統(tǒng)的機械傳感器與致動器,MEMS 具有微型化、重量低、功耗低、成本低、多功能等競爭優(yōu)勢,可通過微納加工工藝進行批量制造、封裝、測試,因而 MEMS/NEMS廣泛應用于汽車、消費電子、工業(yè)、醫(yī)療、航空航天、通信等領域。

2、MEMS 小型化趨勢:走向 NEMS

相比上一代產品,移動設備的每次更新?lián)Q代要求功能增多和性能提升。隨著消費電子產品尺寸的縮小,特別是智能手機“輕、薄”化,電子元器件的布局空間也隨著減少,進而推動 MEMS 走向小型化。無論是單個 MEMS 器件,還是集成了加速度計、磁力計、陀螺儀、電子羅盤的MEMS 慣性導航單元,封裝尺寸的趨勢是封裝面積在不斷縮小,或者在面積相等的情況下從二維向三維拓展,集成更多的電子元件,賦予MEMS 更多的功能。

MEMS 小型化的趨勢是走向 NEMS。MEMS 尺寸縮小帶來微系統(tǒng)功能密度增加、成本下降、傳感性能提升、低功耗等優(yōu)勢。MEMS器件的尺度是微米量級,NEMS 器件是納米尺度。NEMS 的加工工藝難度相比 MEMS 要求更高,工藝設備更加復雜、精密。

目前 MEMS 技術處在從微米尺度向納米尺度過渡階段,NEMS 領域在慣性傳感器和化學傳感器已經有部分商用產品。根據Yoledeveloppement 的研究,單個 MEMS 的平均成本在 0.1 美元~5 美元之間,面積在 1mm2~15 mm2,單個 NEMS 的平均成本在 0.1 美元~1 美元之間,面積在 1 mm2~10 mm2。據 MEMSIC 的數據,2016 年美新半導體的消費類加速度計和磁傳感器銷售均價分別為 1.06 元、1.01 元。

MEMS 小型化的趨勢是封裝尺寸減小。在 MEMS 傳感器的晶圓級封裝開發(fā)工藝中,封裝成本約占 MEMS 傳感器總成本的 30%~40%,封裝尺寸面積的減少能夠降低 MEMS傳感器的成本、提高傳感器的靈敏度。根據市場調研機構 Yole Développement 的研究,MEMS 典型器件中,加速度計的封裝管腳從 2009 年的 3×5 mm2 縮小至2014 年的 1.6×1.6 mm2,面積減小了 83%。

(二)先進封裝將推動 MEMS 與IC、RF 等器件的三維異質集成

1、拓展摩爾定律推動 MEMS 發(fā)展

拓展摩爾定律(MtM)是指通過系統(tǒng)級封裝(SIP)等先進封裝技術賦予微系統(tǒng)更多非數字電路功能,將射頻、模擬電路、生物芯片、高壓電源、MEMS 等器件進行系統(tǒng)集成,從而增加微系統(tǒng)附加價值的方法。MtM 器件融合了非數字與非電子的信息功能,包括機械、熱學、聲學、化學、光學、生物醫(yī)療等功能,極大拓展了 MEMS 器件的功能范圍和應用領域。

拓展摩爾定律與摩爾定律是微電子技術發(fā)展的兩條路徑。拓展摩爾定律旨在為微系統(tǒng)/MEMS 提供多樣化功能的高附加值技術,其應用領域是人和環(huán)境的互動以及物與物的連接交互;摩爾定律在 CMOS 主流技術基礎上繼續(xù)將存儲器、邏輯器件、處理器的晶體管尺寸縮小,目前已經進入到7 納米節(jié)點。拓展摩爾定律將帶來 MEMS 器件、MCU、RF、電源等器件的集成,推動微系統(tǒng)走向更高集成密度、更小封裝尺寸、更低功耗、更低成本。

2、封裝工藝決定 MEMS 的性能和成本

封裝技術是 MEMS 器件成功的關鍵,也是 MEMS 產業(yè)鏈(設計、加工、封裝測試、

應用)中不可或缺的環(huán)節(jié)。MEMS 器件與外界環(huán)境的信息、能量、物質交換主要由微系統(tǒng)封裝技術實現(xiàn),封裝的質量往往決定了 MEMS 的整體性能。MEMS 封裝技術基于半導體封裝技術,包括襯底形成、結構釋放、電學互連、器件包封、微組裝、測試及可靠性檢驗等后端工藝。

與 IC 封裝類似,MEMS 封裝要考慮封裝尺寸、性能、可靠性、成本。MEMS 封裝的特征是通過封裝技術形成一個或多個腔體的活動結構,使得一種或多種物理量能夠透過接口與外界交互。此外,MMES 封裝還要重視力學支撐、環(huán)境隔離、與外界環(huán)境的交互接口、應力、氣密性環(huán)境、隔離度、特殊信號引出、微結構失效等因素。因此 MEMS 封裝工藝比 IC 封裝更復雜,封裝的類型更加多樣化,考慮的因素更多。

MEMS 封裝在 MEMS 成本中占比較大。根據 Yole developpement 的研究,MEMS成本中,封裝約占 30%~40%,IC 約占40%~50%。因而封裝環(huán)節(jié)支撐著 MEMS 技術的發(fā)展,同時也是 MEMS 成本占比較大的環(huán)節(jié)。

3、TSV 與 SIP 等先進封裝將 MEMS 與模擬電路、微控制器、射頻、電源等組件集成

終端系統(tǒng)廠商不僅僅滿足于從 MEMS 傳感器獲取的原始數據,還希望所采集的多種傳感數據經過采集、校準、壓縮、優(yōu)化后再發(fā)送給處理器,這樣能減輕處理器的計算壓力,滿足終端在快速調取數據、態(tài)勢感知、用戶意圖預測等方面的需求。

MEMS 的挑戰(zhàn)來自于多種電子組件的集成。MEMS 與 IC、射頻器件、電源等集成需要先進封裝技術或 SOC 技術。MEMS 工藝來源于微電子技術,但其復雜的三維結構和功能在制造工藝上與主流的半導體 CMOS 技術還不能完全兼容,但通過先進封裝技術可以進行 MEMS 的系統(tǒng)集成。以 MEMSIC 的加速度傳感器為例,其采用標準 CMOS 集成電路工藝將 MEMS 元件和 ASIC 電路結構集成到單個芯片上,下游客戶可以直接借助MCU 來取得加速度計的輸出信號,因此無需額外搭配 A/D 轉換器,降低了成本、減小了尺寸。

傳統(tǒng) MEMS 定律認為,“一種產品,一種工藝,一種封裝”,每種 MEMS 器件要求特定的工藝和封裝技術。但隨著 MEMS 技術的不斷發(fā)展成熟,MEMS 制造正與標準CMOS 工藝進行兼容,通過簡化工藝流程或降低 MEMS 尺寸來降低 MEMS 的整體成本。

微系統(tǒng)功能不斷增加、尺寸日益縮小的需求推動先進封裝技術的發(fā)展。先進封裝技術通過堆疊單芯片與其他元件并封裝在一個外殼里,可實現(xiàn)半導體、MEMS 和其他元器件的三維異質集成,其技術包括系統(tǒng)級封裝(SIP)、晶圓級封裝(WLP)、硅穿孔(TSV)、三維芯片堆疊、2.5D 硅轉接板。

三維異質集成是驅動 MEMS 傳感器與其他微電子組件集成的技術。三維異質集成包括 CMOS 工藝、新材料、封裝技術、軟件算法。系統(tǒng)級封裝技術與 TSV 電學互連技術賦能 MEMS 與其他元器件以實現(xiàn)三維集成。

TSV 的優(yōu)點在于單組件上的 TSV 和三維堆疊技術將信號路徑大大縮短,實現(xiàn)各個元件之間的電氣互連,帶來更低的功耗、更高的傳輸線帶寬、更小的封裝尺寸,能夠集成多種電子組件,降低微系統(tǒng)的整體封裝費用。

TSV 與 SIP 等先進封裝技術用于 MEMS 封裝能帶來諸多好處。MEMS 與模擬接口電路、MCU、射頻之間以往是并排在封裝襯底上,TSV 通過硅轉接板或硅襯底將 MEMS傳感器疊加于模擬接口電路、MCU、射頻上,SIP 再將所有元器件一體化集成,這能夠大大減少封裝面積,縮短 MEMS 與芯片之間的信號傳輸損耗,提高 MEMS 器件的整體性能。根據 Yole 的研究,博世將 TSV技術用于 MEMS 加速度計,能降低 55%的封裝尺寸,擁有低至 0.8 毫米的封裝厚度。

(三)MEMS 傳感器正走向傳感融合,系統(tǒng)集成提升附加價值

1、多種傳感器融合是發(fā)展趨勢

MEMS 面臨電子設備應用多元化、小型化、智能化的挑戰(zhàn),增加功能密度、提升精

度成為 MEMS 的重要驅動因素。MEMS的傳統(tǒng)挑戰(zhàn)是縮小器件尺寸或功耗,但僅僅尺寸縮小不再是傳感器的唯一驅動因素。

MEMS 在消費電子領域遇到的挑戰(zhàn)來自技術和市場。Yole developpement 認為,MEMS在消費電子中的技術挑戰(zhàn)包括傳感器性能/精度、傳感器不可見/小體積設備,市場挑戰(zhàn)是指傳感器能提供個人/可定制對象的解決方案,并能為消費電子產品帶來可感知的價值。

以傳感用戶的移動位置信息為例,可穿戴設備需要感知四個自由度的線性加速度、旋轉、重力、電子羅盤、計步器、活動監(jiān)測與終端、運動探測等信息,涉及 MEMS 加速度計、MEMS 陀螺儀、MEMS地磁計以及微控制器和軟件。因此將多種 MEMS 傳感器進行功能集成是滿足用戶需求的重要發(fā)展方向。

用戶需要全套傳感器解決方案。從數據維度看,單品類傳感器從單軸向三軸集成,數據采集從一維向多維轉變,比如單軸加速度計向三軸加速度計演變;從傳感器融合角度看,用戶的單項需求采集需要多種傳感器配合才能實現(xiàn),比如慣性傳感單元組合傾向于集成加速度計、陀螺儀、地磁計等 MEMS 傳感器。

2、傳感融合是傳感器融合為一體的關鍵技術

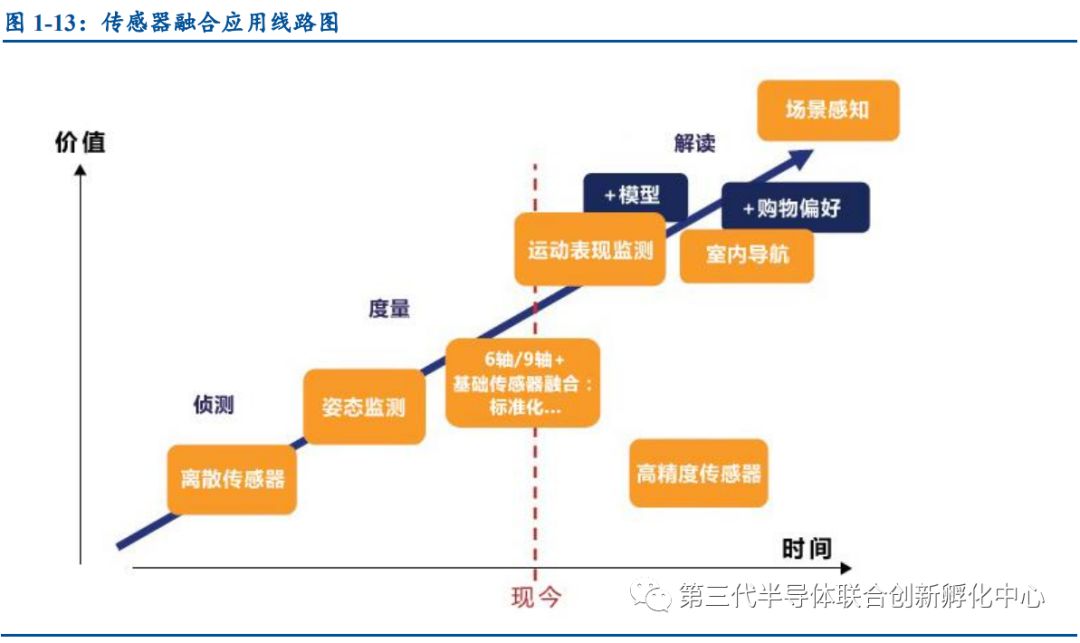

傳感器融合應用的趨勢是:從數據采集到多維度數據整合再演進到應用場景解讀,從低精度傳感器向高精度傳感器演進,從離散傳感器向智能傳感器演變。

移動設備中常見的三類傳感器的融合趨勢:慣性類傳感器將加速度計、陀螺儀、地磁計集成,形成9 軸慣性測量單元;環(huán)境類傳感器將氣體/微粒傳感器、壓力傳感器、溫/濕度傳感器、麥克風集成在一起,組成環(huán)境傳感組合;光學類傳感器將可見光傳感器、接近光/環(huán)境光、3D 視覺傳感器、多頻譜光傳感器一體化集成,形成光學傳感組合。

多種傳感器融合的關鍵在于傳感器軟件和算法。每種傳感器所采集的數據在傳輸之前需要經過校正與優(yōu)化,多種傳感器數據融合產生大量的原始數據,需要特定算法和微控制器進行處理。優(yōu)化的算法和高效的微控制器能夠產生用戶所需的數據,減輕中央處理器的計算壓力,提高傳感數據的準確性和效率。

移動設備需要態(tài)勢感知。傳感器融合要求節(jié)點具備智能,智能傳感器需要意識到用戶的身份、位置、時間、活動。多種傳感器融合是獲取精確數據的前提,通過 MCU 對數據進行預處理能夠最小化通信活動,占用的總線帶寬最小化,從而獲得更加精確的數據,實現(xiàn)高效的系統(tǒng)。根據 Semico Research 的研究,基于系統(tǒng)的傳感融合將從 2012 年的 4 億增長到 2016 年的 25 億個。

傳感器集成趨勢:從離散器件向傳感與數據處理一體化集成的智能傳感器發(fā)展。MCU或板上系統(tǒng)將 MEMS 傳感器所需的模數轉換接口電路、信號處理電路、數據輸出電路集成,系統(tǒng)級封裝(SiP)或片上系統(tǒng)(SoC)再將 MCU 與 MEMS 傳感器一體化集成,形成智能傳感器節(jié)點。

3、傳感器價值提升正從硬件走向軟硬結合的系統(tǒng)集成

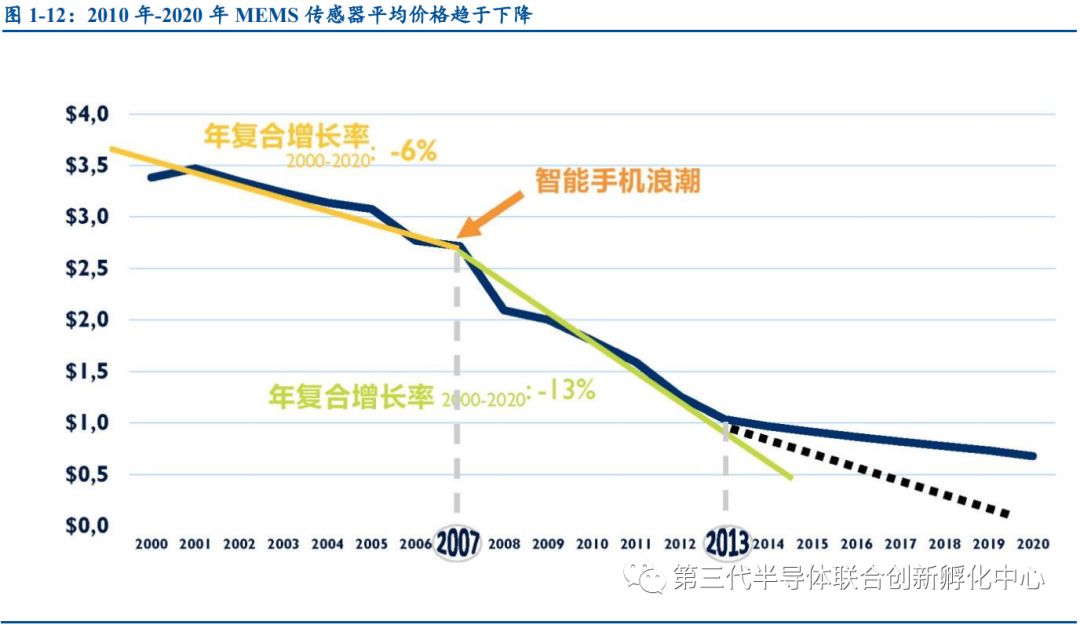

長期來看,MEMS 傳感器的平均價格趨于下降。根據 Yole developpement 的研究,MEMS 傳感器在 2000 年至 2007 年之間的平均價格以-6%的復合增速下降,其中,由于2007 年智能手機的快速增長帶動 MEMS 傳感器規(guī)模化放量,MEMS 傳感器的平均價格在2007 年至 2013 年間以-13%的復合增速下降。

隨著多功能傳感器占比的提升以及傳感器系統(tǒng)集成度的增加,MEMS 傳感器的平均價格下降趨勢有望減緩。在傳感器融合的背景下,多種傳感器的數據需要經過校準與處理,再通過算法模型對數據進行解讀,比如運動監(jiān)測數據與室內導航數據結合從而實現(xiàn)傳感器對用戶活動狀態(tài)和地理位置的態(tài)勢感知,傳感器的應用價值隨著軟硬協(xié)同化發(fā)展得到提升。

傳感器價值增長曲線從傳感器走向系統(tǒng)集成。相比高附加值的 IC 器件,傳感器的單品價值量遠遠不如 MCU、AP 等 IC 器件。MEMS 傳感器制造商將多種單一功能傳感器組合成多功能合一的組合傳感器,再通過集成模數接口電路、微控制器(MCU)、應用處理器(AP)等芯片,傳感器價值將完成二次升級。

根據 Yole developpement 的數據,單一功能傳感器的平均價格不足 1 美元/個,多功能組合傳感器的平均價格約 2.5~3 美元/個,集成了 MCU 與 AP(應用處理器)的傳感器系統(tǒng)平均價格在 30~40 美元/個,比如 MEMS 加速度計的價格約為0.14 美元,麥克風的價格約為 0.19 美元。

MEMS 傳感器生態(tài)系統(tǒng)形成。全球MEMS 產業(yè)生態(tài)包括 MEMS 制造商、芯片組供應商、軟件供應商、系統(tǒng)/服務供應商等。隨著傳感器技術的成熟和平均價格的走低,MEMS生態(tài)的價值正從產品逐步走向軟件和算法領域。

二、博世在 MEMS 領域的成功要素

(一)單項 MEMS 傳感器技術儲備豐富

1、博世在全球 MEMS 行業(yè)的市場競爭格局

博世(BOSCH)是全球 MEMS 領域的龍頭。博世旗下有四個事業(yè)部:汽車科技、工業(yè)科技、能源與建筑科技、消費者商品。博世是全球最大的汽車電子技術供應商,2013年汽車電子業(yè)務占其銷售額的 66%。自 2014 年起,憑借在汽車傳感器的出貨量優(yōu)勢,博世一舉超越意法半導體,成為全球MEMS 行業(yè)的老大。

MEMS 領域的營業(yè)收入連續(xù)增長。2009年博世在 MEMS 方面的營收接近 5 億美元,2015 年博世在 MEMS 方面的營業(yè)收入為 12.14 億美元,6 年復合增長率為15.9%,營收規(guī)模和增速遠超第二名意法半導體。全球 MEMS 的領先廠商還包括意法半導體、德州儀器、惠普、樓氏、應盛美等。

2、博世是創(chuàng)新驅動的平臺型企業(yè)

博世是全球領先的 MEMS 傳感器、致動器及解決方案供應商。博世目前擁有約 42萬的研究者與產品開發(fā)人員,位于全球 89 個國家。博世在過去 10 年投資了超過 350 億歐元在研究和產品開發(fā)上。根據 Bosch Sensortec 發(fā)布的報告顯示,每個工作日,博世平均申請 19 個專利。這使得博世成為世界領先的專利應用科技公司,同時也是德國首屈一指的高科技公司。

博世深耕 MEMS 領域超過 20 年。1995 年至 2005 年是 MEMS傳感器滲透汽車電子領域的發(fā)展時期,博世在此期間研發(fā)的產品包括加速度計、角速度傳感器、壓力傳感器、質量流量傳感器等;得益于智能手機的快速發(fā)展,2005 年至 2015 年是 MEMS傳感器進入消費電子領域的快速發(fā)展時期,博世在此期間研發(fā)的產品包括地磁傳感器、陀螺儀、壓力傳感器、濕度傳感器、組合傳感器、專用傳感器、MEMS 麥克風等;2015 年博世開始進入物聯(lián)網領域,推出智能傳感器、嵌入式軟件與算法、定制化物聯(lián)網傳感器等。

博世 MEMS 技術全球領先,在研發(fā)史上創(chuàng)造了多個全球第一。2006 年博世推出全球尺寸最小的數字壓力傳感器,2007 年發(fā)布全球封裝尺寸最小的數字壓力傳感器,2012 年推出全球最小的封裝尺寸為 3×3 mm2 的陀螺儀,2015 年在全球率先推出第一個室內空氣質量傳感器以及智能傳感器組合。

博世 MEMS 產品線豐富,涉及四個領域:運動傳感、聲學、連接與解決方案、汽車電子。博世發(fā)明了針對 MEMS 產品制造工藝的 DRIE(Deepreactive-ion etching,深反應離子刻蝕)技術,該工藝奠定了博世在 MEMS 領域的產品工藝開發(fā)基礎。

(二)多功能組合傳感器帶來單品價值提升

博世發(fā)展 MEMS 傳感器的策略是多樣化的傳感器功能集成。以慣性傳感器(三軸加速度計、三軸陀螺儀、三軸地磁計)為例,博世將三軸加速度計和三軸地磁計組合,通過封裝形成六軸電子羅盤產品,將三軸加速度計和三軸陀螺儀組合,通過封裝形成六軸慣性傳感單元產品,六軸電子羅盤與三軸陀螺儀組合形成 9+3 個自由度的慣性傳感組合。

博世擁有寬廣的 MEMS 傳感器技術儲備以及從低集成度到較高集成度的 MEMS 產品,其 MEMS 傳感器主要分為 5 大系列:慣性、地磁計、環(huán)境、傳感集群、麥克風。每個系列的 MEMS 傳感器包括單一性能的傳感器、多功能的傳感器組合,能滿足多個細分領域的客戶需求。

MEMS 累計出貨量接連創(chuàng)新高。自1995 年涉足 MEMS 以來,博世公司的 MEMS 累計出貨量接連創(chuàng)下新高,從 1995 年到 2013 年 MEMS累計出貨量接近 40 億個。

(三)系統(tǒng)集成能力是 MEMS 企業(yè)的核心競爭優(yōu)勢

MEMS 領域的系統(tǒng)集成能力不僅需要知道 MEMS 制造工藝,而且還需要掌握傳感器相關的知識(軟硬件協(xié)同設計、傳感器集成功能、傳感器數據融合)以及 MEMS 傳感器應用領域相關的知識(應用領域背景知識、客戶需求、除了傳感器數據融合之外的知識)。

博世在 MEMS 傳感器領域擁有極強的系統(tǒng)集成能力。慣性傳感器組合方面,博世具備九軸、微控制器、傳感器數據融合軟件的系統(tǒng)集成能力;在環(huán)境傳感器組合方面,博世擁有大氣壓力傳感器、濕度傳感器、溫度傳感器的集成能力;在聲學傳感器組合方面,博世的產品為聲學麥克風、麥克風陣列控制,能夠提供傳感數據融合軟件。

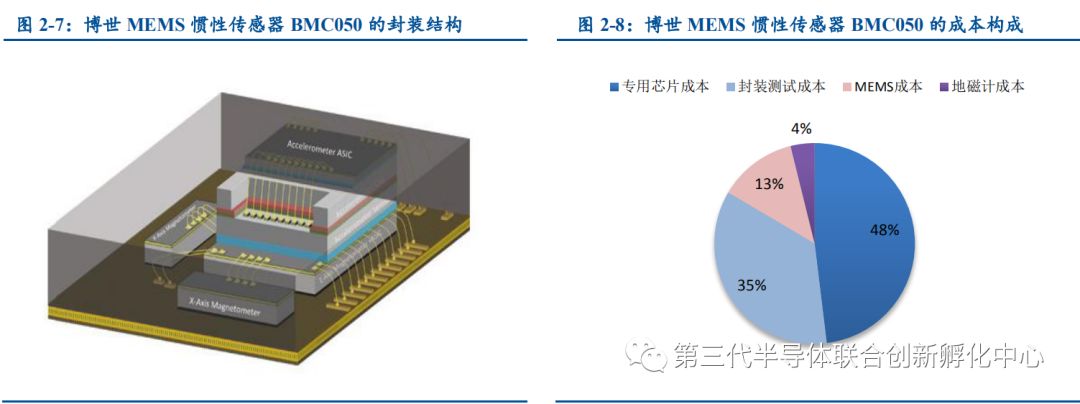

以博世六軸 MEMS 慣性傳感器BMC050 為例進行分析,BNC050 采用 16 管腳的 LGA封裝,尺寸為 3mm×3mm×0.95mm,通過 MEMS 封裝技術集成了 ASIC 專用芯片、三軸加速度計、三軸地磁計。根據 Yole developpement 的研究,其成本構成如下:專用芯片(48%)、封裝測試(35%)、MEMS(13%)、地磁計(4%)。

隨著 MEMS 應用領域的拓展,寬泛的傳感技術儲備和傳感器應用背景成為新型電子消費領域的必備。博世在 MEMS 傳感器技術、傳感器軟硬協(xié)同能力、解決方案的集成能力方面具備雄厚的實力,從而能夠滿足不同層次、不同應用領域的客戶需求。

博世構建了從 MEMS 傳感器功能組合、MEMS 與芯片一體化集成、MEMS 輔助軟件、數據與云系統(tǒng)的系統(tǒng)集成能力。除了單項傳感器產品、多功能產品集成產品、軟硬件配套解決方案之外,博世熟知 MEMS 傳感器數據融合,建立了開放的軟件開放平臺和 AP接口,對傳感器的應用領域有著深刻的理解。

三、MEMS 細分領域眾多,下一個增長點是物聯(lián)網

(一)政策加大力度支持傳感器產業(yè)發(fā)展

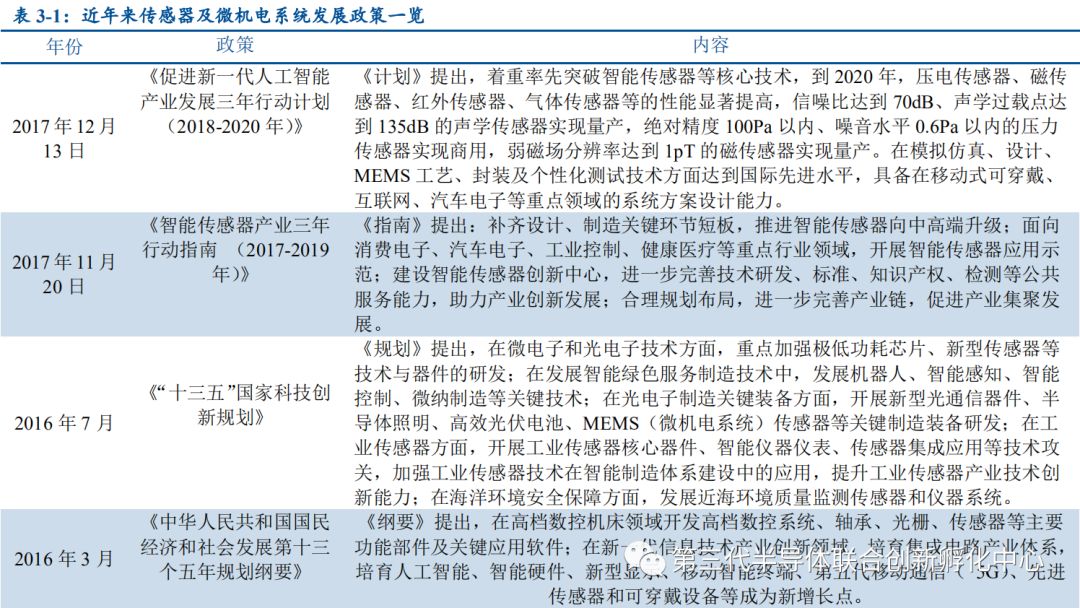

國家出臺系列政策大力支持 MEMS 與傳感器發(fā)展。根據《“十三五”國家科技創(chuàng)新規(guī)劃》《中國制造 2025 重點領域技術路線圖》《十三五規(guī)劃》《智能傳感器產業(yè)三年行動指南(2017-2019 年)》《促進新一代人工智能產業(yè)發(fā)展三年行動計劃(2018-2020年)》等政策文件,政策面從關鍵技術研發(fā)、產業(yè)應用等角度大力支持 MEMS 與傳感器的發(fā)展。

技術方面,政策重點支持新型傳感器、傳感器核心器件、傳感器集成應用、智能感知、智能控制、微納制造、MEMS、新材料傳感器、智能蒙皮微機電系統(tǒng)等關鍵技術的研發(fā)攻關。

應用領域方面,政策重點推進工業(yè)制造、數控機床、機器人、汽車、航空、農業(yè)機械、可穿戴設備、物聯(lián)網、VR/AR 等領域的傳感器發(fā)展與產業(yè)化。

《中國制造 2025 重點領域技術路線圖》提出,在汽車電子控制系統(tǒng)方面,國產關鍵傳感器國內市場占有率達到 80%,到 2020 年,國內企業(yè)將掌握傳感器、控制器關鍵技術,供應能力滿足自主規(guī)模需求,產品質量達到國際先進水平。

《智能傳感器產業(yè)三年行動指南(2017-2019 年)》提出,到 2019 年,我國智能傳感器產業(yè)規(guī)模達到 260 億元;主營業(yè)務收入超十億元的企業(yè) 5 家,超億元的企業(yè) 20 家。

(二)從互聯(lián)網到萬物互聯(lián),物聯(lián)網是 MEMS 的第三波浪潮

1、連接從人與人到物與物:MEMS 產業(yè)逐漸發(fā)展壯大

過去 20 年是人類接入互聯(lián)網的時代。根據 bosch 的數據,1995 年,世界人口約為 57億,其中約有 0.7%的人口接入互聯(lián)網;2005 年,世界人口約為 65 億,其中約有 15%的人口接入互聯(lián)網;2015 年,世界人口約為 73 億,其中約有 75%的人口接入互聯(lián)網。

電子設備互聯(lián)現(xiàn)狀:移動終端數量占比過半。根據 bosch 的數據,2015 年約有 65.93億設備接入互聯(lián)網,其中包括 0.62 億汽車、0.19 億遠程醫(yī)療設備、0.70 億安全領域設備、1.2 億智能表、2.6 億電視、6.25 億平板電腦、30億移動電話、14.98 億筆記本、8.95 億臺式機、0.44 億服務器。人類通過計算機、智能手機、平板電腦、電話等設備接入網絡,帶來消費電子領域的繁榮與發(fā)展,進而推動 MEMS 傳感器的發(fā)展。

MEMS 行業(yè)的第一波浪潮是汽車領域。從 1990 年到 2000 年,汽車電子化趨勢帶動了加速度計、角速度傳感器、壓力傳感器、質量流量傳感器的崛起,主要原因是 MEMS傳感器在可靠性、性能方面可比擬機械類傳感器,但在成本、體積、功能、成本方面的優(yōu)勢超過了機械傳感器。

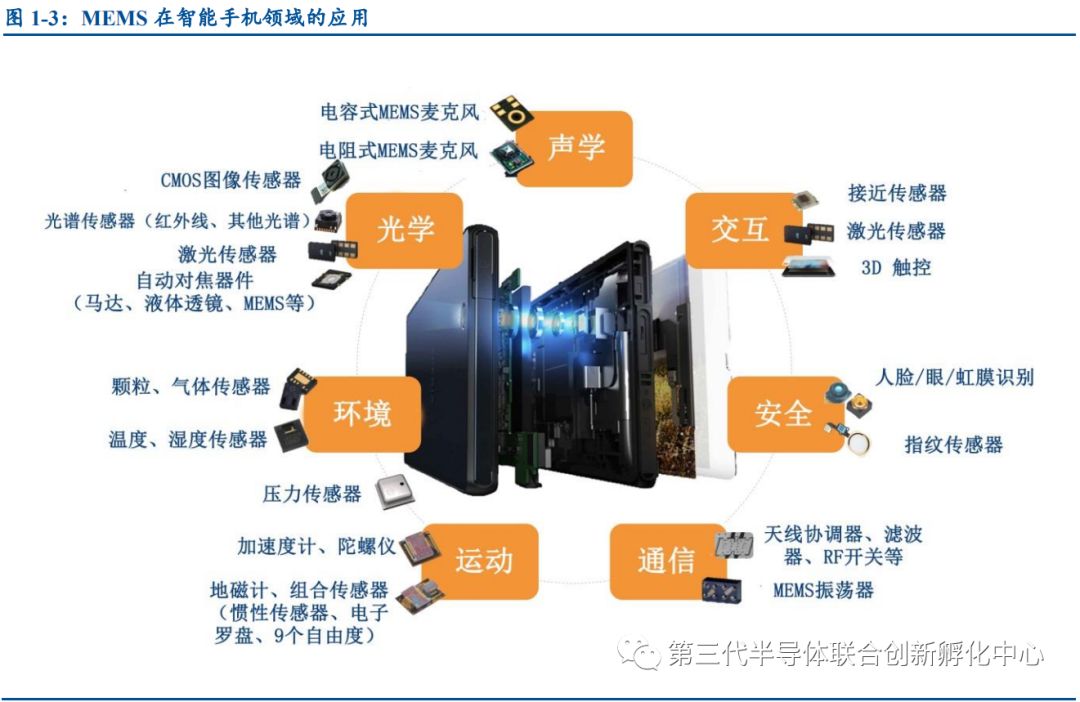

MEMS 行業(yè)的第二波浪潮是消費電子。從 2000 年到 2010 年,手機的快速發(fā)展帶動運動類、聲學類、光學類、環(huán)境類 MEMS 快速崛起。智能手機的傳感器數量一般在 9~13個左右,比如 iPhone 中包含了近距離傳感器、麥克風、加速度計、陀螺儀、溫濕度傳感器、環(huán)境光傳感器等 9 種 MEMS 器件。iPhoneX 搭載 3D Sensing,進一步提升智能手機中傳感器數量和價值量。隨著智能手機的技術創(chuàng)新和手機廠商差異化競爭的趨勢,傳感器數量還將繼續(xù)增長。

MEMS 行業(yè)的第三波浪潮是物聯(lián)網。從 2010 年到 2020 年,隨著聯(lián)網節(jié)點呈現(xiàn)爆發(fā)式增長趨勢,智能傳感器與節(jié)點、傳感器相關軟件與算法、定制化物聯(lián)網傳感器解決方案將成為行業(yè)重要發(fā)展趨勢。物聯(lián)網的核心是傳感、互連和計算,MEMS 在物聯(lián)網中的重要應用場景包括智能家居、工業(yè)互聯(lián)網、車聯(lián)網、環(huán)境監(jiān)測、智慧城市等領域。

全球聯(lián)網節(jié)點數量迎來高速發(fā)展階段。根據 Machina Research 的研究,2024 年全球聯(lián)網節(jié)點數將超過 380 億,其中互聯(lián)生活、工作相關的連接節(jié)點數量占比超過一半。除了手機、平板電腦、個人電腦等手持設備之外,互聯(lián)汽車、互聯(lián)城市、互聯(lián)工業(yè)領域的連接數也將扮演重要角色。根據 IHS 的數據,2017 年全球聯(lián)網的物聯(lián)網設備數量超過 200 億,其中汽車 2.02 億、工業(yè)設備 36 億、消費電子 80 億、醫(yī)療設備3.19 億、通訊設備 60 億、軍事與航空設備 500 萬、計算機設備 17 億,從 2015 年到 2025年上述領域的設備數量年均復合增速分別為 22%、27.8%、16.4%、17.8%、8.5%、12.9%、-2%。

隨著未來聯(lián)網設備數呈現(xiàn)高速增長態(tài)勢,集成電源、MEMS、MCU、射頻等器件的多功能聯(lián)網傳感器將持續(xù)增長,物聯(lián)網將是 MEMS 的下一個重要增長極。

物聯(lián)網生態(tài)系統(tǒng)的核心是傳感、連接、計算。MEMS 傳感器、微控制器、安全芯片等硬件將成為物聯(lián)網發(fā)展的基礎。傳感器約占到物聯(lián)網硬件市場規(guī)模的 20%,微型化、低功率、高集成度、低成本將成為物聯(lián)網傳感器的發(fā)展趨勢。隨著NB-IoT、LTE-V 等通信協(xié)議的逐步商業(yè)化,MEMS 傳感器將在物聯(lián)網發(fā)展中得到廣泛應用。

2、MEMS 市場細分領域眾多,前景廣闊

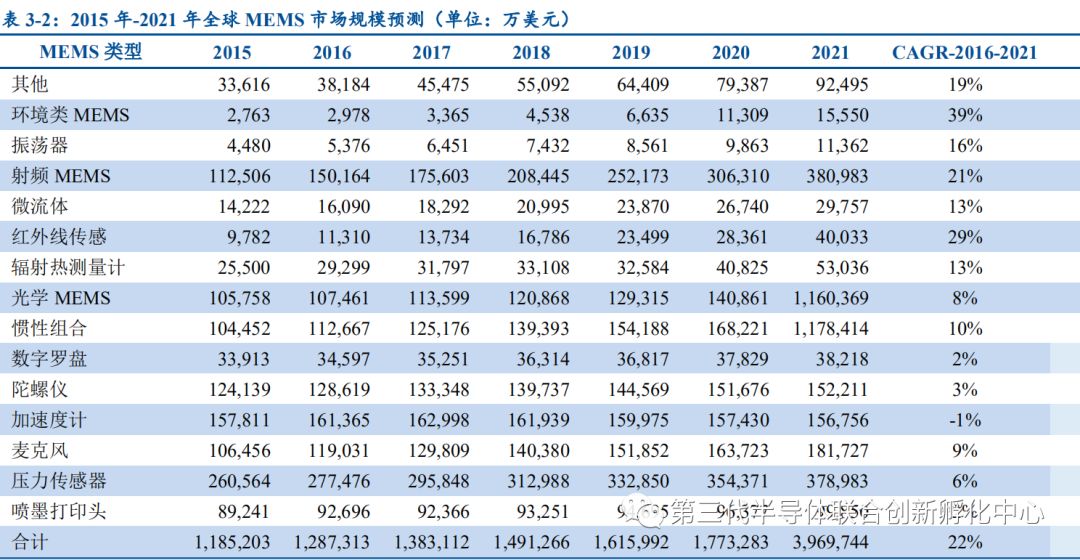

根據 Yole Développement 的研究,不包括基于玻璃與復合物的微流體芯片在內,全球MEMS 傳感器市場規(guī)模將從 2015年的 118.5 億美元增長至 2021 年的 396.9 億美元,CAGR為 22%。預計到 2021 年,10 億美元以上的 MEMS 細分領域包括射頻 MEMS(38 億美元)、光學類MEMS(116 億美元)、慣性組合 MEMS(118 億美元)、陀螺儀(15 億美元)、加速度計(16 億美元)、麥克風(18 億美元)、壓力傳感器(38 億美元)。

從市場增速看,2015 年至 2021 年 CAGR 排名靠前的MEMS 細分領域有:環(huán)境類MEMS(39%)、紅外線傳感器(29%)、射頻 MEMS(21%)、其他(19%)、振蕩器(16%)、微流體(13%)、輻射熱測量計(13%)、慣性組合(10%)、麥克風(9%)、光學 MEMS(8%)、壓力傳感器(6%)。

從應用領域來看,MEMS 市場的主要應用領域集中在消費電子、醫(yī)療、汽車、工業(yè)等領域。按照應用領域分類,根據 Yole Développement 的研究,2021 年全球 MEMS 傳感器市場規(guī)模分別為:電信(3 億美元)、醫(yī)療(10 億美元)、工業(yè)(18 億美元)、國防(4 億美元)、消費電子(111 美元)、汽車(48 億美元)、航空航天(2 億美元);2015-2021年對應的 CAGR 增速為:電信(3.6%)、醫(yī)療(11.1%)、工業(yè)(7.3%)、國防(7.8%)、消費電子(11.8%)、汽車(4.2%)、航空航天(4.9%)。

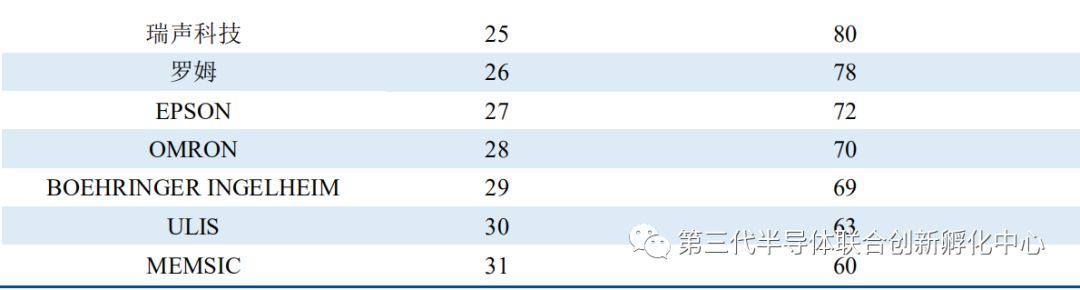

3、全球 MEMS 市場競爭格局

2015 年全球 MEMS 企業(yè) 30 強實現(xiàn) MEMS 銷售收入 90.73 億美元,同比增長 5%,其中,5 家 MEMS 企業(yè)實現(xiàn)銷售額增速大于 20%:安華高(Avago Technologies)受益射頻前端模組業(yè)務在4G手機頻道應用的增長,實現(xiàn)銷售收入增速為41%;應美盛(InvenSense)2015 年銷售增速為 33%,得益于慣性傳感器系統(tǒng)的多功能集成以及針對手機研發(fā)的STUDIO 傳感軟件套裝業(yè)務的增長;臺積電(TSMC)首次上榜,在應盛美和 mCube 等客戶的業(yè)務推動,實現(xiàn) 29%的銷售收入增長;Qorvo 和瑞聲科技(AAC)分別實現(xiàn) MEMS營收增速為28%、22%。

2016 年全球 MEMS 企業(yè)前 30 強實現(xiàn)MEMS 銷售收入 93.5 億美元,同比增長 1.6%。博世和德州儀器公司相比 2015 年排名沒有變化,意法半導體和 Hewlett Packard 的 MEMS收入同比下降。受益 4G 應用以及 4.5G 對蜂窩技術要求提升,2016 年射頻 MEMS 市場需求呈現(xiàn)高增長,博通憑借 RF MEMS 強勁出貨首次排名第二,Qorvo 也受益射頻前端市場,營收在 3 年內從 1.45 億美元增長至 5.85 億美元。

射頻 MEMS 市場將呈現(xiàn)高增長。Yole 預計 2017~2022 年,射頻 MEMS 濾波器市場規(guī)模 CAGR 為 35%,此外,射頻前端市場同期的 CAGR 為 14%。

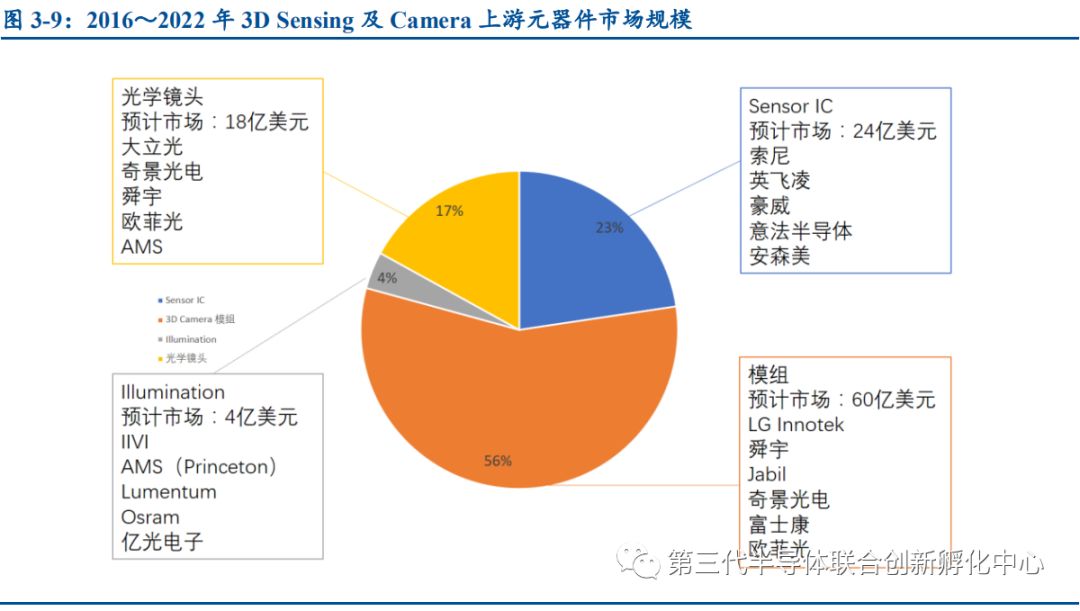

(三)3D Sensing 從iPhone 走向安卓陣營,智能傳感器進入加速成長階段

【智能手機光學創(chuàng)新】雙攝到三攝成為智能手機的趨勢,預計三攝市場滲透率將從今年的 1%滲透到明年的 5%,搭載三攝的旗艦新機包括華為 Mate20 系列、P20 Pro 系列、OPPO R17 Pro、三星 Glaxay A7、LG V40 ThinQ。自 iPhone X 搭載 3D Sensing 以來,3D Sensing從蘋果向安卓機滲透,2018蘋果發(fā)布的iPhone XR/Xs/Xs Max三款手機均采用Face ID。3D Sensing 滲透率:2017 年 2.1%提升至 2020 年的 30%。據 TrendForce,3D Sensing 市場規(guī)模 2023 年可達 180 億美元,2018-2023年復合增速達到 44%。目前安卓機也在積極布局 3DSensing:小米 8 探索版采用 MantisVision編碼結構光方案,OPPO 的 FIND X、華為 mate 20 系列。

1、3D Sensing是 iPhone X 最大的亮點

原深感攝像頭系統(tǒng)搭載智能手機面容 ID 功能。原深感攝像頭系統(tǒng)是 iPhone X 實現(xiàn)3D Sensing 的基礎,能夠讓用戶輕松方便地使用面容 ID、人像模式自拍、“動話表情”(Animoji)、AR 等功能,拍出精彩紛呈的照片。

2、3D Sensing:開啟下一個計算平臺,AR 時代加速來臨

據彭博社最新報道,2019 年iPhone將會首次在后置攝像頭中加入3D深度感應技術,但不同于現(xiàn)在的 iPhone X,將會帶領智能手機全面擁抱 AR 增強現(xiàn)實。

蘋果正在研發(fā)一種不同于 iPhone X TrueDepth 原深感應系統(tǒng)的新技術,新的后置傳感器會使用所謂的“飛行時間”(Time of Flight)方式,計算激光束從周圍物體反射回來的時間,從而創(chuàng)建環(huán)境 3D 模型。蘋果在 6 月發(fā)布 ARkit,IOS 11 為 AR 奠定軟件基礎,目前有多款 AR 應用上線。

3、3D Sensing 從 iPhone X 快速走向國產品牌手機,成為消費電子發(fā)展趨勢

華為榮耀 V10 搭載散斑結構光手機配件,具有人臉識別與解鎖功能。榮耀 V10 的人臉識別功能通過繪制用戶臉部的深度圖譜,對用戶臉部進行建模實現(xiàn)的,識別精度達到亞毫米級別,安全等級達到支付級別。借助“點云深度攝像頭”的散斑結構光手機配件,榮耀 V10 可實現(xiàn) 3D 人臉建模、人臉識別、3D 面部表情控制以及 3D 小物體建模功能。

國產品牌手機廠商擬推出 3D 成像方案的新機型。據電子時報的消息,小米和 OPPO將在明年發(fā)布的新機中采用 3D 傳感解決方案,該方案由奇景光電、高通合作開發(fā)。9 月高通與奇景光電宣布將合作開發(fā)高分辨率、低功耗、主動 3D 深度傳感攝像頭系統(tǒng),用于手機等領域的人臉識別、3D 重建、場景感知,該 3D 攝像頭預計于 2018Q1 量產。榮耀V10 的發(fā)布表明國產中高端旗艦機型將積極采用 3D Sensing,3D Sensing 將成為智能手機硬件創(chuàng)新的趨勢。

4、3D Sensing 產業(yè)鏈

iPhoneX 的 3D sensing 采用結構光和 TOF 結合的方案,包括如下模塊:結構光接收端、泛光感應元件、距離傳感器(TOF)、環(huán)境光傳感器、前置攝像頭、點陣投射器(結構光發(fā)射端)。

2022 年 3D Sensing 市場規(guī)模將達 90 億美元。Yole 預測:3Dsensing 及 Camera 在 2022年將由目前的工業(yè)、商業(yè)為主轉向消費市場為主,市場規(guī)模將約為 2016 年的 7 倍,其中消費市場年復合增長率將為 158%,汽車市場年復合增長率將為 49%。

(四)MEMS 是智能汽車感知環(huán)境的關鍵

智能感知是智能汽車上路的基礎。智能汽車的核心在于傳感、計算、聯(lián)網、決策。智能汽車感知環(huán)境的物理角度包括聲學、光學、熱學、電學、力學等方面,汽車上路需要軟硬件協(xié)同一體化的智能傳感器(包括 MEMS、MCU、RF、AP 等單元)。根據 Yole Développement 的研究,2018年 MEMS 在汽車領域的市場規(guī)模約為 36.24 美元。

聲學感知包括超聲波雷達、麥克風、揚聲器等。超聲波雷達含有超聲波發(fā)射器和采集器,主要用于自動泊車、道路行人與障礙物檢測避障。麥克風與揚聲器是 MEMS 的成產品之一,同時也是智能汽車人機交互的主要接口之一,語音的接收與作答是MEMS 在汽車內的重要應用之一。

光學感知包括紅外夜視儀、激光雷達、CMOS 圖像傳感器、行車記錄儀等。紅外夜視儀包括紅外探測器、紅外發(fā)射器等 MEMS 器件,主要用于夜晚、雨霧等不良路況下的行人及動物檢測。激光雷達包括激光生產器、激光采集器等,用于道路中車輛、行人、礙物的精準測距。

熱學感知包括車身空調系統(tǒng)、溫度傳感器等。車身空調系統(tǒng)、動力控制系統(tǒng)等部件均有 MEMS 溫度傳感器。

電學感知包括射頻器件、天線等 MEMS,主要用于車與車、車與人、車與道路之間的車聯(lián)網通信。

力學感知包括加速度計、壓力傳感器、陀螺儀、電子羅盤、振蕩器等 MEMS 傳感器,運動類傳感器主要用于智能汽車的高精度定位與導航,壓力傳感器用于胎壓監(jiān)測、油壓監(jiān)測等方面。

(五)國內 MEMS 產業(yè)鏈完整,蓄勢待發(fā)

中國是全球 MEMS 傳感器最大的市場,重點產品包括運動類、聲學類、射頻類、紅外成像等領域,構建了從科研、產品開發(fā)、設計到代工制造、封裝測試、下游應用的完整產業(yè)鏈。2015 年中國 MEMS 傳感器市場規(guī)模約為 300 億元,連續(xù)兩年增速在 15%以上,隨著消費電子、汽車電子、物聯(lián)網等市場的發(fā)展以及國內制造工藝技術的不斷革新,中國MEMS 傳感器市場將迎來重要發(fā)展機遇。

中國是全球 MEMS 行業(yè)的增長引擎。中國擁有全球最大的智能手機和汽車市場,但中高端傳感器和傳感器芯片自主化率低,MEMS 傳感器需求十分強勁。以智能手機為例,目前iphone手機中所使用的MEMS器件在9~13個,隨著智能手機部件更新的加快,MEM器件在智能手機中的使用量將有望達到 20 個。隨著華為、小米、OPPO、Vivo 等國產機廠商在全球崛起,預計智能手機所需要的硅麥克風、加速度計、陀螺儀、電子羅盤、射頻儀器、高精度壓力傳感器、氣體傳感器等 EMMS 器件將實現(xiàn)快速增長,2017 年至 2020年,年均復合增速有望達到 20%以上。

MEMS 產業(yè)鏈中,科研環(huán)節(jié)包括大學、科研院所等機構,產品開發(fā)環(huán)節(jié)包括上海微技術工業(yè)研究院、蘇州納米城、無錫物聯(lián)網等單位,設計環(huán)節(jié)包括 MEMSIC、硅睿科技、敏芯微電子等,代工制造包括中芯國際、華虹宏力、CSMC、ASMC、耐威科技,封裝測試包括長電科技、華天科技、通富微電、晶方科技等,下游應用包括智能手機、平板電腦、汽車、工業(yè)等領域。

國內 MEMS 代工制造以 6 英寸和 8 英寸產線為主,封裝測試環(huán)節(jié)是強項,應用領域正從手機、汽車走向 VR/AR、物聯(lián)網等領域。

中國 MEMS 企業(yè)主要集中在長三角。根據 SITRI 的研究,上海、蘇州、無錫三地的MEMS 企業(yè)占全國的比例約為 19%、18%、16%。中國的 MEMS 企業(yè)主要分布在長三角、京津冀、珠三角。

-

物聯(lián)網

+關注

關注

2903文章

44269瀏覽量

371231 -

MEMS傳感器

+關注

關注

16文章

423瀏覽量

42422 -

5G

+關注

關注

1353文章

48367瀏覽量

563367

原文標題:物聯(lián)網激蕩MEMS傳感器浪潮

文章出處:【微信號:wwzhifudianhua,微信公眾號:MEMS技術】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

擊碎摩爾定律!英偉達和AMD將一年一款新品,均提及HBM和先進封裝

高算力AI芯片主張“超越摩爾”,Chiplet與先進封裝技術迎百家爭鳴時代

“自我實現(xiàn)的預言”摩爾定律,如何繼續(xù)引領創(chuàng)新

封裝技術會成為摩爾定律的未來嗎?

?淺析片上網絡(NoC)技術的發(fā)展及其給高端FPGA帶來的優(yōu)勢

功能密度定律是否能替代摩爾定律?摩爾定律和功能密度定律比較

半導體行業(yè)能否走出低谷,中國影響幾何?

摩爾定律的終結:芯片產業(yè)的下一個勝者法則是什么?

中國團隊公開“Big Chip”架構能終結摩爾定律?

英特爾CEO基辛格:摩爾定律放緩,仍能制造萬億晶體

英特爾CEO基辛格:摩爾定律仍具生命力,且仍在推動創(chuàng)新

后摩爾定律時代,Chiplet落地進展和重點企業(yè)布局

“超越摩爾”新進展,2023 SITRI DAY發(fā)布“MEMS標準工藝模塊”和“90nm硅光集成工藝”

應對傳統(tǒng)摩爾定律微縮挑戰(zhàn)需要芯片布線和集成的新方法

工商網監(jiān)

工商網監(jiān)

評論