2020年MCU銷售萎縮幅度將達8%,在各類IC商品中受創最重

2020年MCU銷售萎縮幅度將達8%,在各類IC商品中受創最重

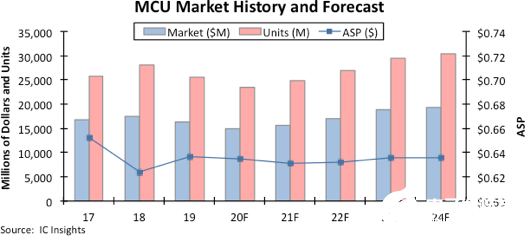

8月25日,國際知名分析機構IC insights發布了最新的2020年McClean集成電路年中報告。報告指出,受到疫情的打擊,IC Insights預估用途廣泛的微控制器(MCU)今年銷售萎縮幅度將達8%,跌幅高居各類IC器件之首。

IC Insights表示,MCU全球營收在2018年創下空前紀錄、達176億美元;但是在2019年下滑了7%;預計2020年還將繼續下降8%、至149億美元,在各類IC商品中受創最重。

雖然今年表現不佳,但IC Insights預測,MCU將在2021年恢復增長,銷售提高5%至157億美元;2022年將會上升8%;2023年再增11%至188億美元,再度創下歷史新高。

至于MCU出貨量方面,估計2020年出貨量將下滑8%至235億顆;2021年反彈6%至249億顆;2022年增長8%;2023年再增10%至296億顆。

IC Insights指出,疫情影響之下,消費者,學校和企業增加了互聯網的使用,提升了電腦的需求,但是這部分的終端市場只占MCU銷售額的4%。

而受影響較大的主要是車用市場及工業市場。IC Insights表示,2020年車用市場的銷售額預計為60億美元,占比約為40%,工業領域MCU營收占比為29%,銷售額約為43億美元。

2020年MCU產品及應用現狀和趨勢

32位成主流,低功耗是關鍵

32位MCU工作頻率大多在100-350MHz之間,處理能力和執行效能比8/16位更好,其應用也更為寬泛。系統廠商出于自身產品研發效率和項目管理的需要,將傾向于選擇性價比高、容易獲取設計資源的內核處理器。因此,既滿足廠商需求又具有豐富生態系統資源的Arm內核成為32位MCU的主流方向,其優勢和市場占有率會越來越大。

此外,隨著先進制程工藝的采用,32位MCU的成本逐年降低,其平均售價(ASP)正逐漸逼近8位MCU。早在2015年,全球32位MCU出貨量就已經超過4位、8位與16位MCU出貨量總和,占到總體MCU市場的54%。預計32位MCU將繼續保持高速增長,在2020年市場占有率將超過60%。

低功耗是MCU器件的核心指標,因為很多MCU都是內置于電池供電的電子設備中,續航能力不足會嚴重影響消費領域的用戶體驗。而工業領域的要求更為嚴苛,如隧道或橋梁上用于檢測位移變形的傳感器節點,有些僅靠電池供電且要求正常工作長達十年以上。在新興的AloT領域,傳感節點數量眾多,主控芯片的功耗和聯網設備的續航能力直接影響產品的可用性。

汽車電子成為MCU長期發展的最大驅動力

汽車電子應用已經占據超過1/3的MCU市場,而汽車自動化、電動化、智能化、網聯化正在推動著汽車電子行業快速發展,這將大幅拉動高集成度MCU器件的需求。同時因為系統復雜度日益增加,車用MCU逐漸由8/16位升級到32位,并且使用數量也在增加。以ADAS系統為例,Level 2車型就搭載了自適應巡航、車道保持、緊急制動剎車等功能,其中大量使用的車載傳感器和車載攝像頭需要高性能的MCU來做模擬數據的處理與驅動控制,未來更高級別的自動駕駛系統有望加速MCU市場的增長。

受疫情影響,測溫儀意外帶動MCU需求猛增

疫情影響帶動了測溫儀市場,一時需求快速增長供不應求,帶動了傳感器、MCU及運算放大器等需求迅猛增長。預計2020年國內手持測溫儀總產量達65萬臺,同比增長117%,全球紅外MCU出貨量將呈跳躍式增長。

在2020年全球各類MCU市場份額預測中,32位MCU將占據62%,16位占23%,4/8位占比15%。預計到2024年,32位MCU將達到71%,而4/8/16位MCU會逐年下降。

中國MCU市場規模及增長預測

據 IHS數據統計,2008-2018 年間,中國 MCU 市場年平均復合增長率(CAGR)為 7.2%,是同期全球 MCU市場增長率的 4 倍,2019 年中國 MCU 市場規模達到256億元。目前,中國物聯網和新能源車行業的增長領先全球,預計2020年中國MCU市場規模將超過268億元,市場增長速度仍將領先全球。

據有關研究機構統計,2019年中國MCU應用市場主要集中在家電/消費電子、計算機網絡和通信、汽車電子、智能卡,以及和工控/醫療等領域,市場占比分別為25.6%、18.4%、16.2%、15.3%和11.2%。其中汽車電子和工業控制應用對MCU的需求增長是最快的,預期到2023年工業/醫療電子的市場份額將趕上消費電子,達到92億元人民幣。

責任編輯:gt

-

集成電路

+關注

關注

5381文章

11385瀏覽量

360876 -

mcu

+關注

關注

146文章

16992瀏覽量

350315 -

IC

+關注

關注

36文章

5900瀏覽量

175240

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論