工業機器人產業鏈分析

工業機器人產業鏈分析

投資要點:

中短期來看,5G、新基建帶動制造業投資回暖,工業機器人行業有望迎來復蘇拐點

受制造業投資的周期性影響,我國工業機器人行業在2018、2019年持續低迷,2019年10月份開始工業機器人的產量開始回升。2020年疫情過后,我國工業機器人的產量快速恢復,上半年工業機器人產量大幅增長10.3%,行業回暖的信號明顯。在5G、新基建、新能源等高景氣度領域的帶動下,制造業投資有望保持上行,帶動工業機器人行業持續復蘇。

長期來看,國內市場潛力大,工業機器人向一般工業領域滲透,產業鏈迎來國產化良機

根據我們的測算,2018年中國大陸地區的工業機器人密度為65臺/萬人,低于全球平均水平,遠不及歐美日韓等制造業發達地區,可見我國的工業機器人行業尚有較大的市場潛力。2019年汽車行業對工業機器人的需求下滑,但金屬加工、光伏、倉儲物流、鋰電等行業的需求均實現了高速增長,工業機器人加速向一般工業(非汽車行業)滲透。國產機器人性價比較高,在相對低端的一般工業領域占有優勢,隨著工業機器人加速向中低端領域滲透,國產機器人本體將迎來發展良機,國產核心零部件也有望與本體協同發展,在中低端應用領域實現突破。

參考日本的工業機器人發展史,我國工業機器人行業將走向快速普及期

回顧日本的工業機器人發展歷程,可以看到推廣工業機器人是日本在產業升級、人口老齡化等多重壓力下的必然選擇。綜合產業結構、人口老齡化程度等因素,我們認為目前我國工業機器人產業無論是發展現狀還是社會環境,都與日本上世紀80年代相似。復盤日本的工業機器人發展史,我國的工業機器人行業也有望進入類似于日本上世紀80年代的全面推廣、需求高速增長的快速普及期。

投資建議隨著工業機器人加速向中低端領域滲透,在中低端應用領域占有優勢的國產本體及核心零部件企業將迎來發展良機。建議關注掌握核心技術、實現批量銷售的本體及核心零部件企業。 工業機器人系統集成領域有望率先受益于制造業投資的回暖,但系統集成領域競爭者眾多,未來行業將面臨整合,建議關注具有規模優勢、客戶優勢的工業機器人系統集成龍頭企業。 風險因素疫情控制不及預期風險,下游制造業投資不及預期風險,國產化進程不及預期風險,行業競爭加劇風險。

1、工業機器人產業鏈分析

1.1 下游國產化程度高,中上游國產化率有待提升

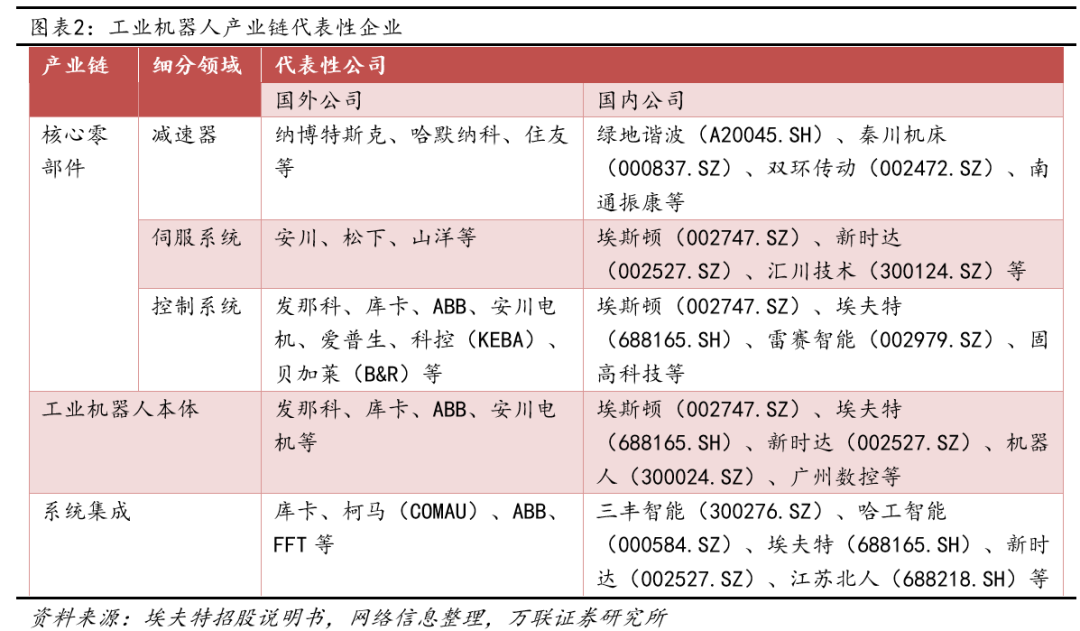

工業機器人產業鏈可分為上游的核心零部件、中游的整機制造和下游的系統集成三大核心環節。

工業機器人的產業鏈上游主要包括三大核心零部件以及齒輪、渦輪、蝸桿等材料,其中三大核心零部件指減速器、伺服系統和控制器。核心零部件對機器人本體的性能、負荷能力、可靠性等指標起著決定性作用,而且有著較高的技術壁壘,國產化程度低。

產業鏈中游是工業機器人的本體制造。瑞士的ABB、日本的發那科(FANUC)和安川電機、德國的庫卡(KUKA)四大企業被稱為機器人“四大家族”,在全球的工業機器人市場中占據領先地位。與技術壁壘非常高的零部件相比,本體制造的技術難度相對較低,但高端市場的國產化率依然很低。

產業鏈下游主要面向終端客戶,為客戶提供整套解決方案,包括系統開發和集成等。從產業鏈的角度看,機器人本體是機器人產業發展的基礎,而下游系統集成則是工業機器人工程化和大規模應用的關鍵。系統集成的行業壁壘相對較低,國產化率最高。

1.2 核心零部件:產業的核心競爭力,本土企業由低端向上突破

從結構上來看,工業機器人由控制系統、驅動系統和執行機構組成,分別對應控制器、伺服電機和減速器等核心零部件。根據中研普華統計的數據,在多軸工業機器人的成本構成中,減速器、伺服系統、控制系統這三大核心部件的占比分別為36%、24%、12%,是工業機器人中價值量最大的部分。

國內企業在工業機器人核心零部件領域的起點較低,但技術水平不斷提升,產品的性能可滿足中低端應用領域的需求;此外,在滿足性能要求的前提下,國產零部件具有更高的性價比,國產本體廠商在成本壓力下選擇國產零部件的傾向明顯。國產核心零部件有望借助國產機器人本體的優勢,在中低端應用領域率先實現突破,而后逐漸向高端應用領域延伸,實現與國產工業機器人本體的協同發展。

1.2.1 減速器:價值量最大的核心零部件

減速器是連接動力源和執行機構的中間機構,具有匹配轉速和傳遞轉矩的作用。工業機器人領域廣泛使用的精密減速器有諧波減速器、RV減速器兩種。一般來說,RV減速器具有高負載能力和高剛度,但體積較大、價格較昂貴,一般多用于多關節機器人中機座、大臂、肩部等重負載的位置;諧波減速器體積小、傳動比高、精密度高、成本較低,主要應用于機器人小臂、腕部或手部。二者在工業機器人領域的應用各有所側重、相輔相成,目前尚不能互相取代。GGII數據顯示,在工業機器人銷量市場中,RV與諧波需求量的占比約1:1.23。

減速器作為工業機器人的傳動、承重部件,在使用過程中經常受到磨損,一般來說減速器的壽命在兩年左右,在工業機器人8-10年的工作壽命中,需要經常對磨損的減速器進行更換。因此除新增市場外,存量工業機器人的維修保養也是減速器的一個重要市場。GGII預計2020-2023年,工業機器人用減速器需求量超360萬臺,按兩種減速器的需求量占比及平均價格計算,2020-2023年工業機器人減速器市場空間有望超過160億元。

工業機器人使用的精密減速器是純機械部件,在精度、速度等方面要求極高,需要長期的加工工藝積累,以及大量的對精密加工設備的采購投資。國產廠商起步晚,在設備、材料、工藝等方面與國際龍頭企業有著較大的差距,同時也面臨著部分的專利壁壘。

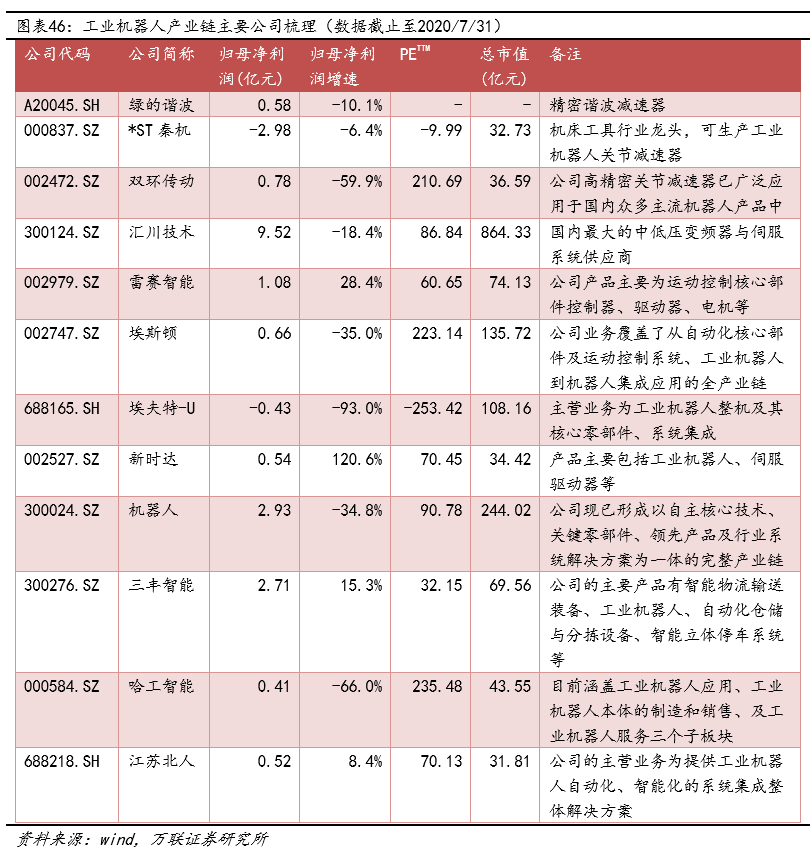

目前中國的工業機器人減速器市場由外資主導,日本的納博(Nab)、哈默納科(HD)分別是RV減速器、諧波減速器的全球龍頭,占據全球工業機器人減速器行業75%左右的市場份額。國內市場方面,目前Nab、HD、住友等國外減速器企業占據國內機器人減速器市場70%以上的份額,國產化率不足30%,但呈現上升趨勢。分種類來看,諧波減速器的國產化進程較快,已經形成了綠地諧波、來福諧波等一批市場份額較高的企業;RV減速器的國產化率較低,但也形成了南通振康、雙環傳動、秦川機床、中大力德等一批實現批量銷售的企業。

1.2.2 伺服系統:國產伺服電機、驅動等有所突破

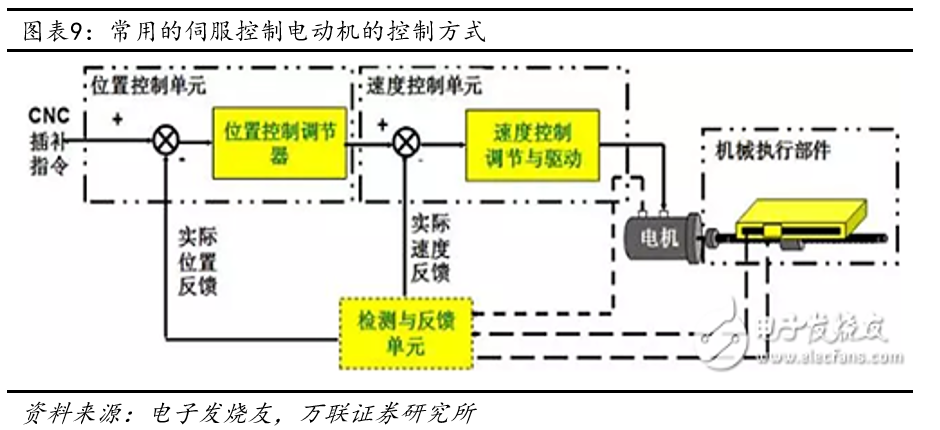

伺服系統是指以位置、速度、轉矩為控制量,能夠動態跟蹤目標變化從而實現自動化控制的系統,是工業自動化控制設備主要的動力來源之一,一般由伺服電機、伺服驅動器、反饋裝置(編碼器)三部分構成。伺服系統主要應用于機床工具、電子機械、紡織機械、包裝、工業機器人、鋰電池等行業。在工業機器人伺服系統中,電機主要采用永磁同步交流伺服電機,伺服驅動主要以總線通訊形式實現對位置、速度和轉矩單元的控制,編碼器主要采用多圈絕對值編碼器。

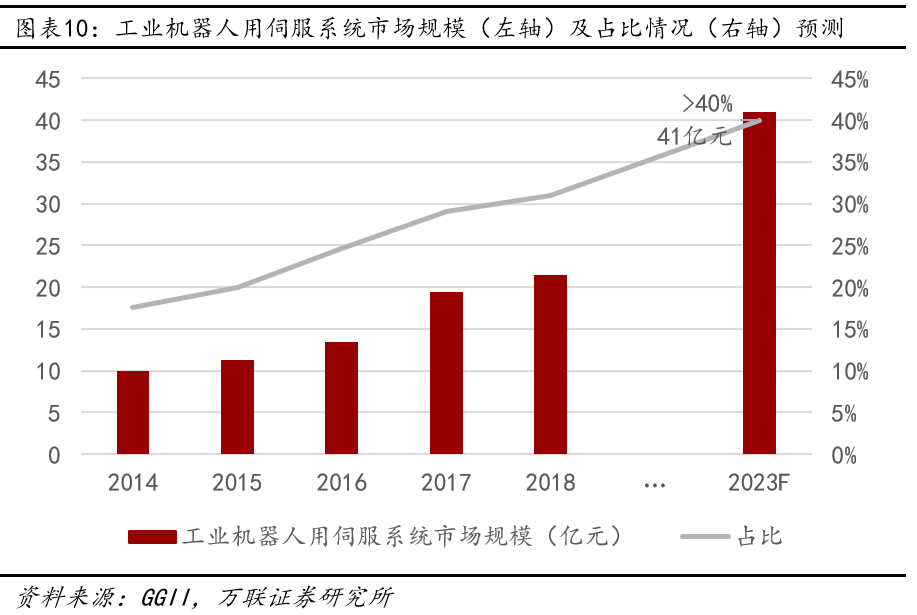

根據GGII的數據,2014-2018年,工業機器人交流伺服系統的市場規模從10.0億元增至21.5億元,預計到2023年,機器人用伺服系統市場規模將達到41.0億元。

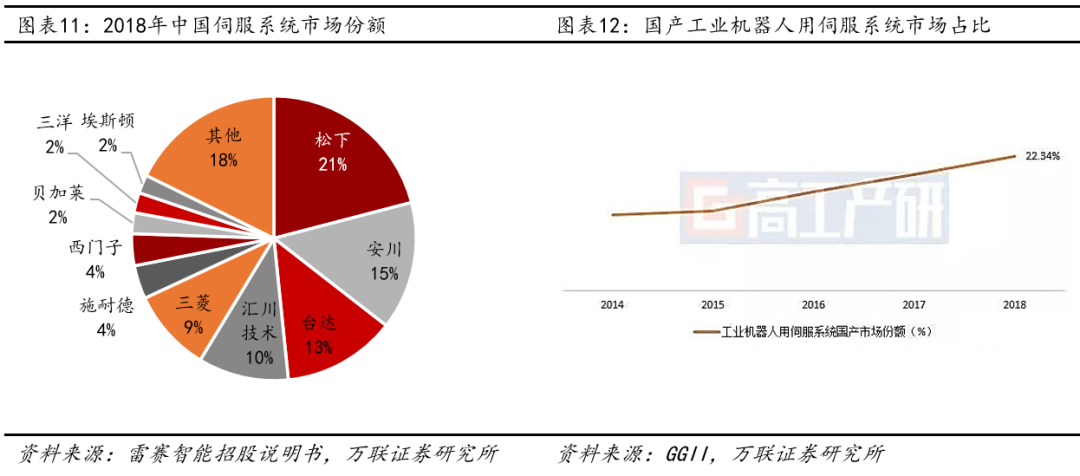

2018年工業機器人用伺服系統的國產化率為22.3%,大部分市場份額仍由松下、安川、三菱等國外企業占據,但國產化率逐年提升。隨著未來國產伺服系統的下游的認可度逐漸提升,國產化率也將持續提升,GGII預計到2023年國產伺服系統的份額將突破40%。

1.2.3 控制系統:本體企業自主開發為主,軟件方面與國外產品差距較大

控制系統通過各種硬件和軟件的結合來實現對機器人的運動位置、軌跡和姿態的控制,并協調機器人與周邊設備的關系,是完成機器人控制功能的結構實現。雖然控制系統的成本占比在核心部件中相對較低,但卻對機器人的性能和功能起著決定性作用,因此國內外各大工業機器人廠商大多把控制系統作為重要的核心技術。

控制系統包含硬件(控制板卡)和軟件(控制算法、二次開發等)兩部分,其中軟件部分技術難度較高,是控制系統競爭力的體現。成熟的工業機器人廠商在控制系統核心算法上有著深厚的積累,一般采用自主開發的控制器,因此工業機器人的“四大家族”也在控制系統領域占據領先優勢。目前國產控制器硬件已經可以滿足要求,但軟件方面與國外產品還存在差距,憑借較高的性價比國產控制系統在中低端領域占有優勢。

1.3 工業機器人本體:國產化進程加速

工業機器人本體通常由機械臂、驅動裝置、傳動單元、傳感器等部分組成。本體最后一個軸通常是連接法蘭,用于接裝夾緊爪、焊槍、吸盤等操作裝置。

按照按機械結構類型,可分為多關節機器人、平面多關節機器人、坐標機器人、圓柱坐標機器人、并聯機器人、工廠用物流機器人(AGV)等。按照應用領域劃分,工業機器人可分為搬運與上下料、焊接和釬焊、裝配及拆卸、涂層與膠封、加工、潔凈室等。根據CRIA的數據,2018年多關節機器人、平面多關節機器人、坐標機器人在國內市場的占有率分別為59.4%、21.4%、14.74%,是國內市場應用最廣的機型;搬運與上下料、焊接和釬焊、裝配及拆卸在國內市場的占有率分別為44.6%、25.0%、22.8%,是國內工業機器人的主要應用領域。

與核心零部件相比,工業機器人本體制造的技術難度相對較低,但高端應用市場依然幾乎被“四大家族”所壟斷。2018年國產機器人本體的市場份額為27.7%,主要集中于中低端市場,市場占有率整體呈現提升的趨勢。

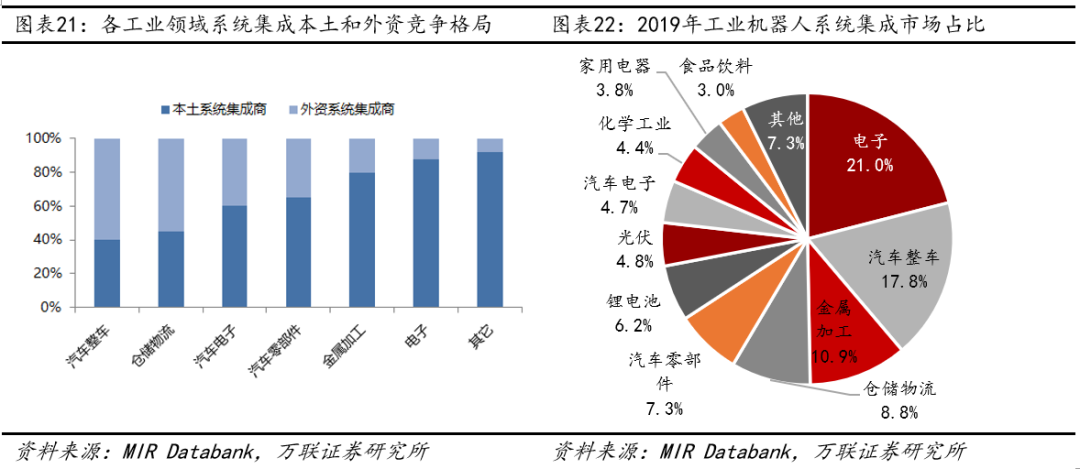

1.4 系統集成:國產化率高,市場空間大,行業競爭激烈

工業機器人系統集成是以工業機器人為核心,對工業機器人進行二次應用開發并集成配套設備,為終端客戶提供滿足其特定生產需求的非標準化、個性化成套工作站或生產線。從產業鏈的角度看,機器人本體是機器人產業發展的基礎,而下游系統集成則是工業機器人工程化和大規模應用的關鍵。根據國際經驗來看,我國工業機器人系統集成模式接近于美國模式,即工業機器人系統集成主要由專業系統集成商完成。

相較于機器人本體及零部件產業,系統集成的市場規模要遠遠大于本體市場,而且行業壁壘相對較低,因此行業的參與者眾多、競爭較為激烈、國產化率高。分行業來看,汽車(整車+零部件+汽車電子)、電子和金屬加工行業占比分別為29.8%、21.0%、10.9%,是占比最大的三個行業。在汽車整車、倉儲物流等中高端系統集成領域,外資系統集成商占據優勢地位,本土的系統集成商在中低端的金屬加工、汽車電子、電子等領域占有優勢。食品飲料、醫療用品等其他系統集成領域的定制化要求高、價值量相對較低,基本被本土系統集成商所壟斷。

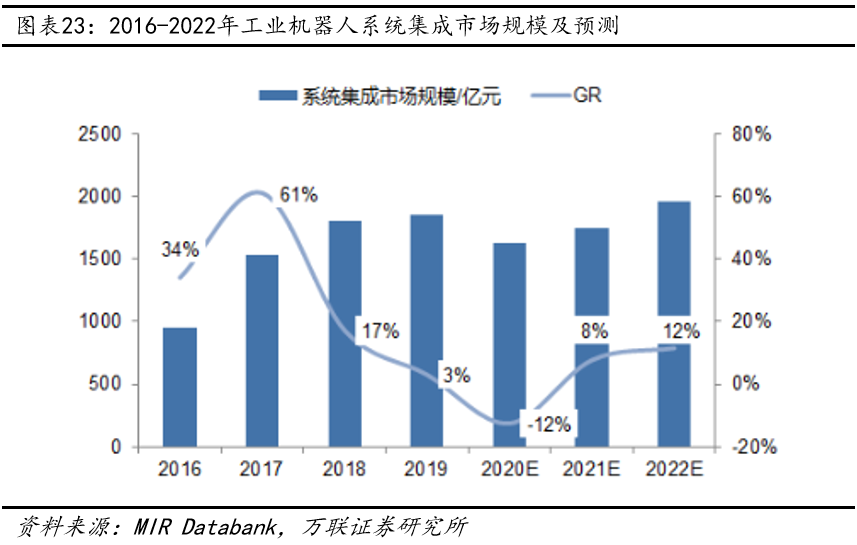

根據MIR Databank的數據,2019年工業機器人系統集成的市場空間達到1857億元,其中本土系統集成商的份額約80%。受疫情影響,2020年國內工業機器人系統集成市場規模或將出現負增長。但自動化生產在新冠疫情嚴重時極大地保障了制造業及物流業的正常運轉,新冠疫情最終有望加速我國工業自動化的進程。

長期來看,3C制造業投資在5G建設推動下有望保持上行;在標準化、綠色化、智慧化的政策方向下,物流領域的系統集成需求也有望持續提升;環保政策趨嚴、制造業轉型升級等需求也將刺激傳統制造業的自動化改造。MIR預計,2022年工業機器人系統集成市場規模有望接近2000億元。

2、工業機器人行業有望迎來復蘇拐點

2.1 工業機器人產量快速回升,下游制造業投資邊際回暖

2010年后全球工業機器人銷量穩定增長,行業呈現一定的周期性。2008年的全球金融危機導致制造業投資推遲,工業機器人的銷量下降至2009年的6萬臺。2010年制造業投資釋放,工業機器人的銷量大幅提升至12萬。2013年到2018年的5年間,全球工業機器人的銷量從178,132臺上升至422,000臺,CAGR達到18.8%。工業機器人主要應用于制造業的擴產和自動化改造,因此工業機器人的銷量增速與制造業投資增速相似,也呈現出3-4年的周期特性。

中國大陸地區的工業機器人市場在2010年后快速成長,2013-2018年的CAGR達到33.3%。2018年中國大陸地區的工業機器人銷量達到了154,032臺,占全球總銷量的36.5%,是全球第一大工業機器人市場。2018年中國大陸的銷量較上年同比下降了1.4%,為2010年以來的首次負增長。

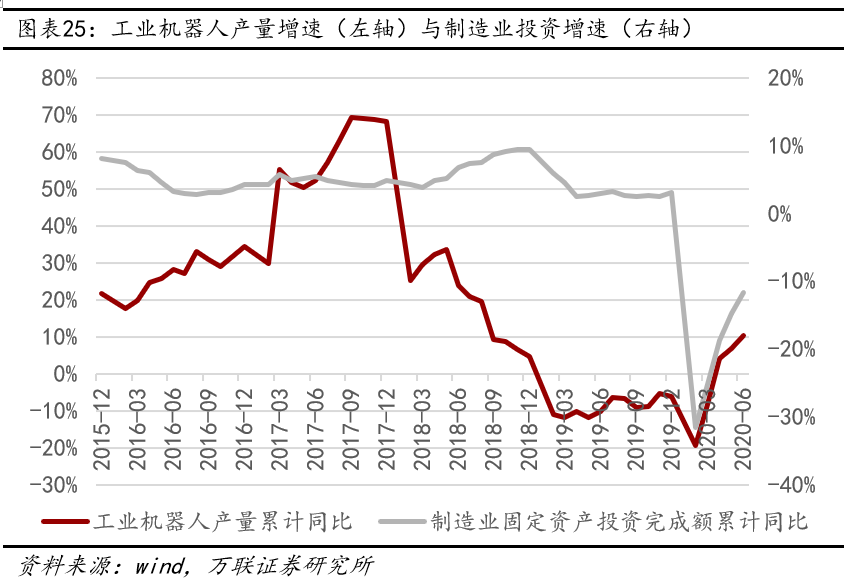

從供給端看,疫情過后我國工業機器人行業快速回暖。2019年初我國制造業固定資產投資增速出現了較大幅度的下滑,從2018年的9.5%下滑至2019年1-4月的2.5%,同期我國工業機器人產量也出現了負增長。整個2019年我國的制造業投資增速一直維持在低位,工業機器人的產量也持續下滑,但降幅收窄的趨勢明顯。2020年在疫情過后我國工業機器人的產量快速恢復,上半年工業機器人產量大幅增長10.3%,行業回暖的信號明顯。

汽車和3C制造業是工業機器人最主要的下游應用領域。由于汽車銷量的下滑,汽車制造業固定資產投資在2019年3月出現下滑,投資增速始終保持低位甚至負增長。對比歷史數據,汽車銷量的增速領先汽車制造業投資增速13個月左右,目前的節點對應著2019年下半年汽車銷量大幅下降后降幅逐漸收窄的時期。2020年上半年汽車制造業投資受疫情的影響較大,下半年有望逐步回到正軌。此外,疫情對購置私家車需求產生了一定的刺激作用,同時近期從中央到地方陸續也出臺了一系列穩定汽車消費的政策措施,車企的擴產意愿有望提升,因此汽車制造業的投資有望持續邊際回暖。

受益于5G部署帶來的相關需求,我國的計算機、通信和其他電子設備制造業固定資產投資增速保持堅挺,2019年投資增速達16.8%。疫情的沖擊不改5G建設的確定性,第二季度開始3C制造業投資快速恢復,上半年投資額增長9.4%。此外一季度是3C行業的營收淡季,一季度因疫情而減少的需求將逐漸在旺季釋放。隨著5G部署的持續推進,5G手機及相關電子設備的需求量有望快速增加,繼續拉動3C制造業的投資。

2.2 領先指標印證復蘇拐點

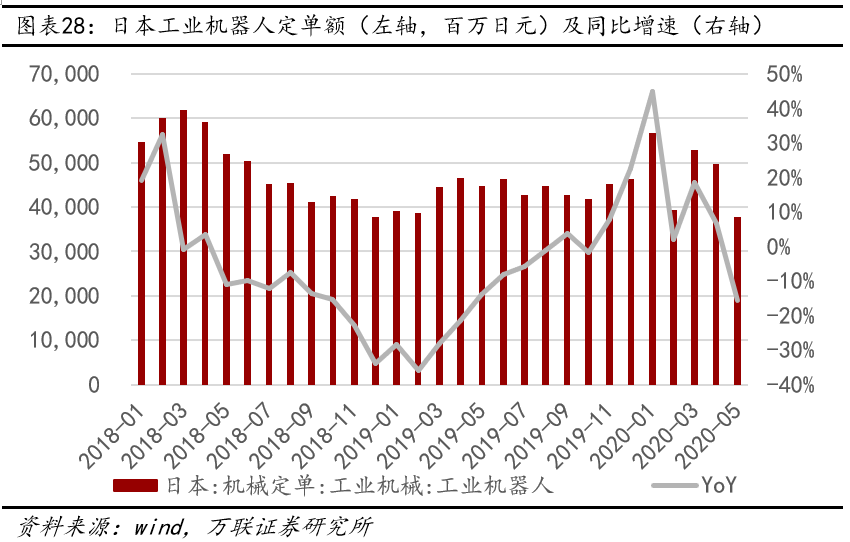

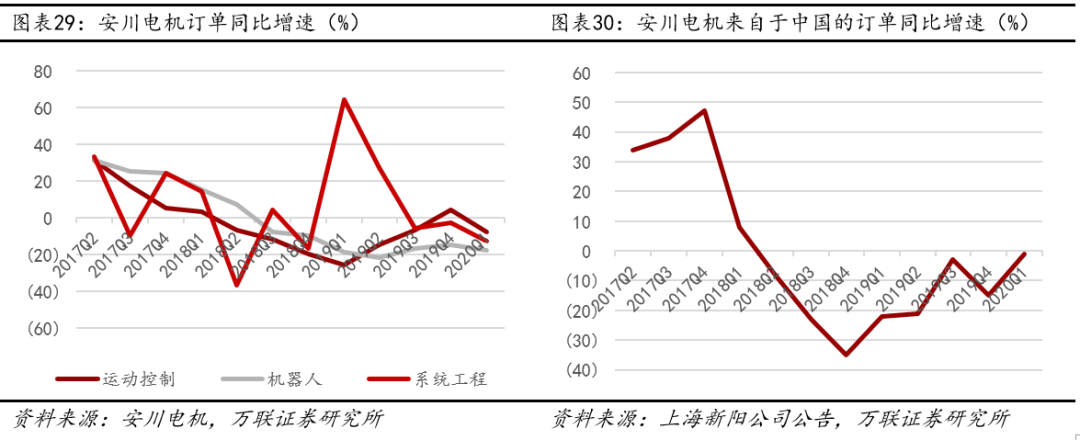

日本是全球最大的工業機器人出口國,根據JARA的數據,2019年日本工業機器人的出口占比(按金額)為69.2%。中國是日本工業機器人最大的進口國,根據瑞穗研究所的數據,2018年日本出口到中國工業機器人占總出口的40%左右。由此推算日本工業機器人約有30%左右售往中國,因此我們認為日本工業機器人定單額一定程度上能夠反映出中國的工業機器人需求情況。自2019年第二季度起,日本的工業機器人定單的降幅快速收窄,自2019年11月起連續正增長,反映出工業機器人市場正在復蘇。2020年以來日本工業機器人訂單額的增速波動較大,5月份出現負增長,我們認為這主要與疫情的擾動有關,不改行業逐漸復蘇的格局。

從工業機器人“四大家族”之一的安川電機的情況來看,自2019年第二季度以來安川的運動控制、機器人兩大業務的訂單降幅快速收窄,2019年第四季度運動控制業務的訂單實現了正增長。2020年第一季度受疫情擾動訂單增速有所下降。安川來自中國的訂單的降幅自2019年以來快速收窄,反映出中國工業機器人市場需求的回暖。

減速器是工業機器人最核心、成本最高的零部件之一,而Nabtesco是全球RV減速器的龍頭企業,產品在大中型工業機器人市場的占有率約60%,因此可通過Nabtesco精密減速器的訂單情況對工業機器人的生產端情況進行預判。Nabtesco精密減速器訂單的降幅自2019年第三季度開始收窄,并在2020年第一季度大幅增長12%,與我國工業機器人的產量增速在疫情后的快速回升的情況相吻合,側面反映出工業機器人行業正在復蘇。

3、工業機器人向中低端領域滲透,產業鏈迎來國產化良機

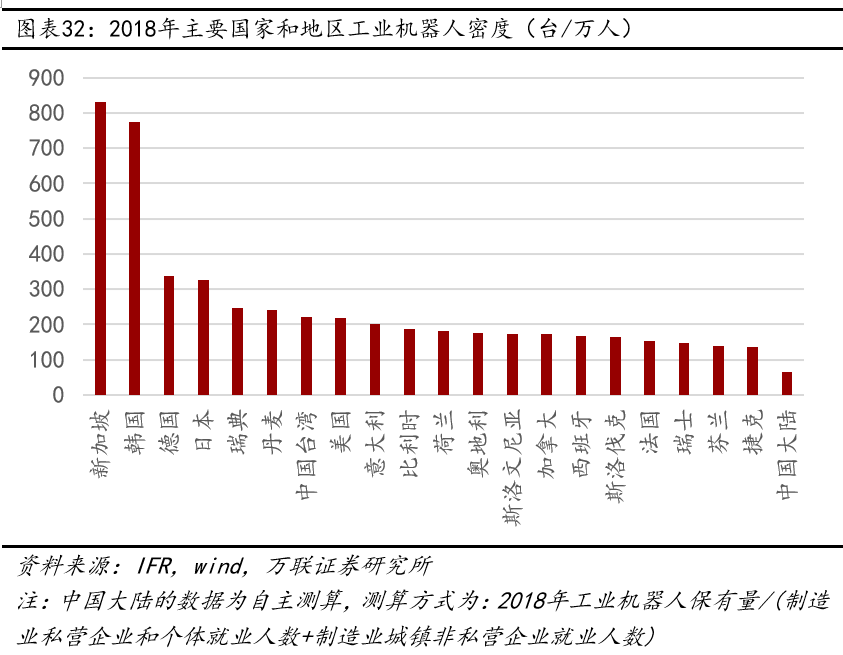

根據IFR的統計數據,2018年全球工業機器人的平均密度為99臺/萬人,制造業強國德國、日本的工業機器人密度均在330臺/萬人左右。根據我們的測算,2018年中國大陸地區的工業機器人密度為65臺/萬人,低于全球平均水平,可見我國制造業的自動化水平遠不及歐美日韓等制造業發達地區。我國制造業規模巨大而自動化程度較低,意味著我國的工業機器人行業尚有大量的市場潛力:2018年我國制造業就業人數約9954萬人(城鎮非私營企業就業人數+私營企業和個體就業人數),若能達到美國、意大利等國家200臺/萬人左右的工業機器人密度,則中國大陸的工業機器人保有量將達到199萬臺,而2018年中國大陸的工業機器人保有量僅為65萬臺左右。

汽車行業是我國工業機器人最主要的下游應用領域,但我國汽車產業中的機器人滲透率仍相對較低。2017年傳統的汽車制造強國美國、德國、日本、法國等國家在汽車產業中的機器人密度均在1100臺/萬人以上,而加拿大的工業機器人密度更是達到了1354臺/萬人。西班牙、泰國、中國臺灣等國家和地區在汽車產業中的機器人密度也在900臺/萬人以上,而中國大陸地區的汽車行業機器人密度僅為634臺/萬人,與我國汽車制造大國的地位不符,可見我國汽車產業中的機器人滲透率仍有很大的提升空間。

工業機器人加速向一般工業(非汽車行業)滲透。2019年汽車整車、零部件、電子行業對工業機器人的需求下滑,家電、汽車電子、半導體行業的需求上行但整體增速較低,而金屬加工、醫療、光伏、倉儲物流、鋰電等行業均實現了高速增長,工業機器人的下游應用領域更加多元。在2020年初新冠疫情造成的復工復產延期、物流運輸受阻等因素對下游行業造成了不同程度的影響,但也加速了工業機器人在物流、醫療用品等領域的應用。根據MIR的數據,預計2020年物流、醫療用品行業的工業機器人產品增長率分別為20%、26%,半導體、太陽能、鋰電領域的增長率預計也將在10%以上。

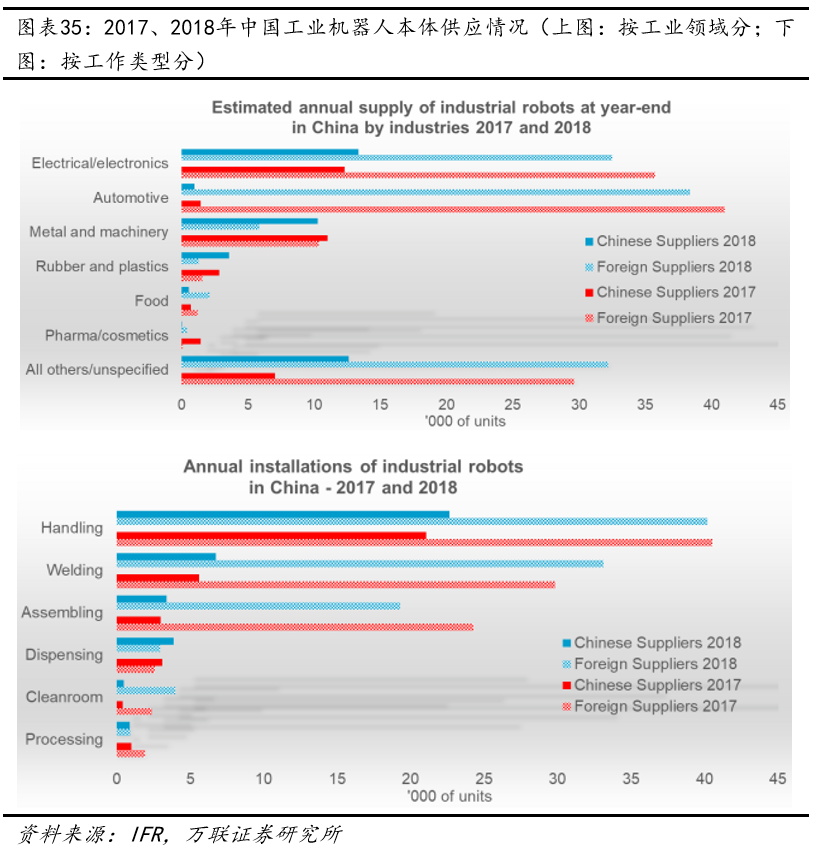

工業機器人向一般工業領域拓展,產業鏈迎來國產化良機。汽車制造業對工業機器人的本體及系統集成的要求較高,因此我國汽車制造業的工業機器人的本體市場基本被國外廠商所占據。相對而言,非汽車制造的一般工業領域對機器人及系統集成的要求較低,而且一般工業領域的中小企業眾多,單批采購規模小、種類分散、價格敏感度高,一直以來都不是國際龍頭企業開拓的重點。而國產機器人在性價比上具有優勢,性能也可以達到要求,比較容易切入中低端的一般工業領域。根據IFR的數據,2018年國產工業機器人在金屬和機械加工、橡膠和塑料制品等領域的占有率遠超國外產品,可見國產產品在中低端市場具有優勢。隨著工業機器人加速向中低端領域滲透,國產機器人本體有望迎來發展良機,國產核心零部件也有望與國產本體協同發展,在中低端應用領域實現突破,并向高端領域延伸。

我國勞動力成本不斷提升而工業機器人價格持續下行,“機器換人”的成本優勢凸顯。隨著老齡化程度的加深,我國的勞動成本螺旋式上升。而隨著以“四大家族”為代表的國外本體企業在中國設廠擴布局,全球工業機器人產業鏈向中國大陸轉移,工業機器人的價格也在持續下行。根據2014年出版的《工業機器人技術及應用》,使用工業機器人的年均成本將在第三年與普工基本持平。而隨著2014年后勞動力成本的提升和工業機器人價格的下降,目前采用工業機器人替代人工的成本優勢將更加明顯。

4、日本的發展歷程與啟示:我國工業機器人行業將走向快速普及期

4.1 日本工業機器人的發展分為四個階段

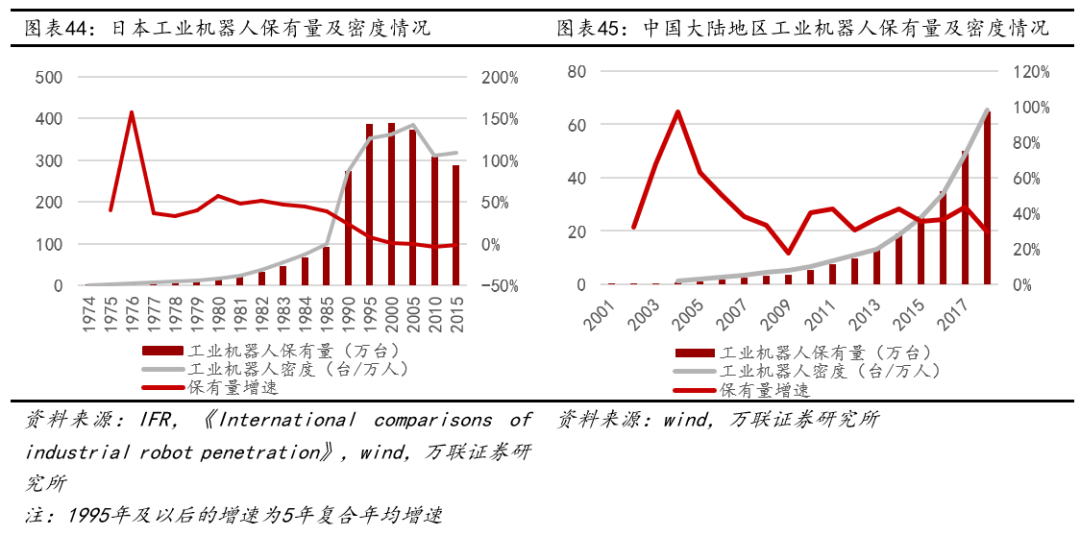

日本在工業機器人制造領域具有全球領先的地位,同時日本也是工業機器人的應用大國。根據IFR的數據,2017年日本的工業機器人制造商交付了全球一半以上(約55%)的工業機器人,而日本的工業機器人保有量也高達29.72萬臺,是僅次于中國大陸的工業機器人應用大國。

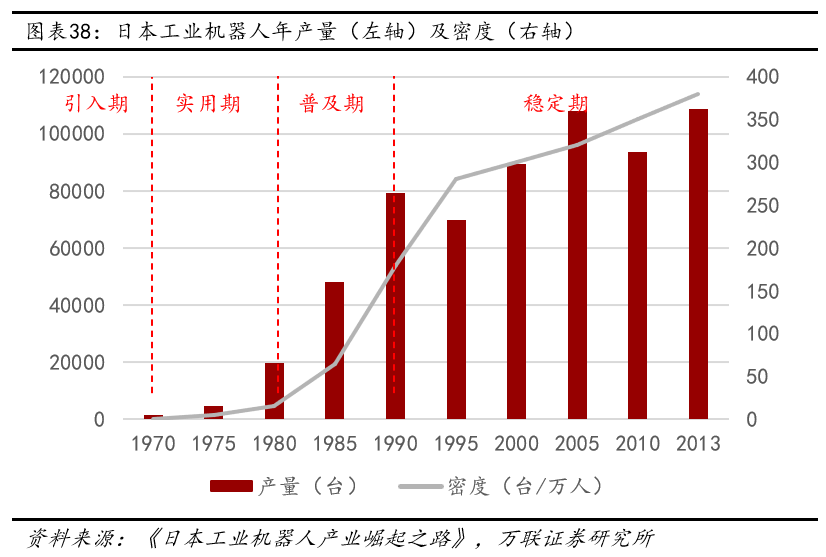

1962年工業機器人在美國誕生,同期日本經濟的快速發展也帶來了勞動力不足的問題,因此誕生于美國的工業機器人迅速被日本所接受。從1967年川崎重工引入機器人技術開始,日本的工業機器人發展史可以分為四個階段:

引入期(1967-1970):1967年日本川崎重工從美國引進了機器人及其技術,并建立了生產車間。1968年,日本試制出第一臺工業機器人。

實用期(1970-1980):通過持續的技術消化,日本工業機器人進入了發展快車道,日本大規模推廣工業機器人在機械、電子、汽車等強勢產業中的應用。日本的工業機器人的年產量從1970年的1350臺迅速增長至1980年的19873臺。

普及期(1980-1990):日本工業機器人進入了繁榮鼎盛的時期,各個領域都在推廣工業機器人的應用,日本工業機器人的產量、保有量和密度快速提升。

穩定期(1990-):日本國內工業機器人市場基本飽和,保有量增速放緩甚至負增長。與此同時日本工業機器人企業開始拓展國際市場,出口市場逐漸成為支撐日本工業機器人產業的主要力量。根據JARA的數據,2005年日本工業機器人的出口占比為61.3%,2010年增長至76.2%,此后出口占比基本保持在70%上下。

4.2 目前我國的工業機器人行業類似于日本上世紀80年代

日本能夠成為“機器人王國”的原因是多方面的。從產業層面來看,日本在1970年左右進入了工業化后期階段,面臨著較大的產業升級的壓力,需要在進行產業結構升級的同時提升生產效率、降低生產成本,以保持自身在國際分工體系中的地位。工業機器人不僅可以提高生產效率和產品質量,還能有效降低生產成本和損耗,因此大力推廣工業機器人就成為了日本實現產業升級的必然選擇。

目前我國也已經進入工業化后期階段,2019年我國第一、第二、第三產業的GDP占比分別為7.1%、39.0%、53.9%,與日本工業機器人產業快速發展的1970-1980年類似。同樣的,我國的制造業也面臨著進行產業升級、提升產品競爭力的壓力,自動化已經成為推動產業升級的重要內生動力,推廣工業機器人的應用是實現產業升級的大勢所趨。

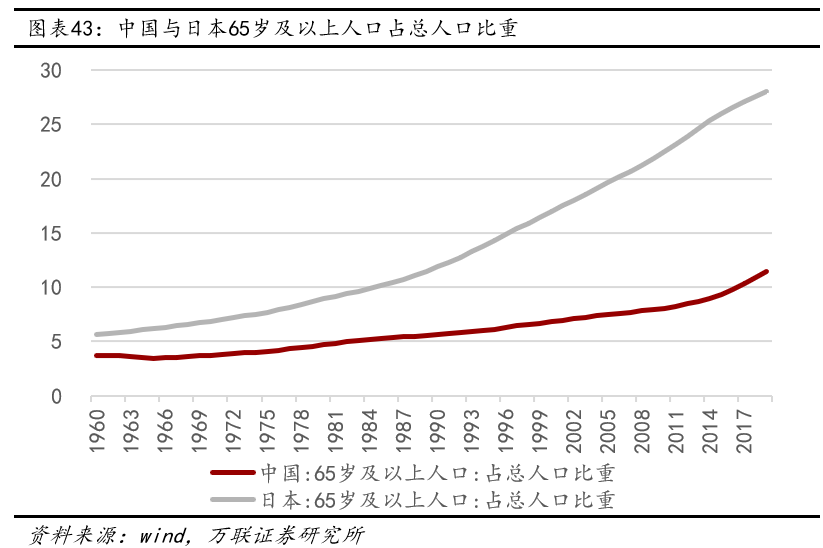

日本社會的高度老齡化也是工業機器人快速發展的重要原因。通常認為,當一個國家或地區65歲及以上人口占比超過7%時,意味著進入老齡化;達到14%為深度老齡化。日本自1970年步入老齡化社會,此后日本的人口結構不斷惡化,目前日本已經成為世界上老齡化程度最高的國家之一。根據世界銀行的統計,1985年日本65歲以上人口占比超過10%,2006年超過20%,進入超老齡化社會。另外,日本的老齡化速度也很快,人口老齡化率從7%上升到14%僅用了24年。日益嚴峻的老齡化問題使得日本迅速接受并且積極推廣工業機器人的使用。

我國也在2001年進入了老齡化,2019年65歲及以上人口占比達到11.47%。根據日本內閣府發布的《高齢社會白書》,預計我國將在2025年進入深度老齡化階段,老齡化率從7%上升到14%的時間同樣也是24年。從老齡化程度和速度來看,目前我國的老齡化階段與日本上個世紀80年代相似,我國也將面臨對勞動力密集產業進行自動化改造的現實需求。

2018年我國工業機器人的密度為65.2臺/萬人,接近日本1984年的水平。綜合產業結構、人口老齡化程度、工業機器人密度等因素,我們認為目前我國工業機器人產業無論是發展現狀還是社會環境,都與日本上世紀80年代的快速普及期相似。復盤日本的工業機器人發展史,我國的工業機器人行業也將進入類似于日本上世紀80年代的全面推廣、需求快速增長的發展階段。

5、投資建議與公司梳理

我國工業機器人產量在疫情后快速恢復,下游制造業投資持續邊際回暖,各項前瞻指標也驗證了工業機器人產業的復蘇拐點將至。在工業機器人本體與核心零部件方面,隨著工業機器人加速向中低端領域滲透,在中低端應用領域占有優勢的國產本體企業將迎來發展良機,同時也有望帶動國產核心零部件的協同發展。建議關注掌握核心技術、實現批量銷售的本體及核心零部件企業。

在系統集成方面,工業機器人系統集成領域的國產化率較高,市場空間大,有望率先受益于制造業投資的回暖。但系統集成領域競爭者眾多,未來行業將面臨整合,建議關注具有規模優勢、客戶優勢的工業機器人系統集成龍頭企業。

6、風險提示

疫情控制不及預期風險,下游制造業投資不及預期風險,國產化進程不及預期風險,行業競爭加劇風險。

-

制造業

+關注

關注

9文章

2217瀏覽量

53543 -

工業機器人

+關注

關注

91文章

3351瀏覽量

92558 -

產業鏈

+關注

關注

3文章

1350瀏覽量

25659

原文標題:綜述|工業機器人專題綜述篇:復蘇拐點將至,行業前路可期

文章出處:【微信號:vision263com,微信公眾號:新機器視覺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

科沃斯助力吳中區機器人+人工智能產業發展

工業機器人常用的編程方式

abb工業機器人的編程語言是什么

工業4.0中的機器人向協作機器人演進

高工機器人公布“2024機器視覺產業鏈TOP30”第三批參評企業名單

2024年小米汽車產業鏈分析及新品上市全景洞察報告

基于智能制造的工業機器人應用實踐

LabVIEW的六軸工業機器人運動控制系統

工業機器人產業發展及應用現狀

SLAM產業鏈分析

機器人上游產業鏈報告

人形機器人主要環節及產業鏈分析

工商網監

工商網監

評論