三巨頭瓜分百億美元的EDA軟件市場,國產EDA企業如何突圍?

三巨頭瓜分百億美元的EDA軟件市場,國產EDA企業如何突圍?

本站原創!

(電子發燒友網報道 文/章鷹)2020年下半年,5G芯片市場再起波瀾。8月25日,據海外媒體,華為宣布在柏林IFA 2020期間,9月3日將舉行演講。市場預料,華為除了發表Mate 40系列旗艦新機之外,旗下海思最新“麒麟9000”處理器也將亮相。9月14日后,臺積電將不再供應華為芯片,麒麟9000將成為絕版。8月28日,聯發科已經向美方提出申請,希望之后能繼續供貨給華為。

華為Mate40概念設計

半導體芯片是5G產業發展的基石,華為被美國制裁后,迅速調整了供應鏈策略,大部分美系供應商被排除在名單之外,同時大力扶持國內供應鏈,給予充分的成長機會。縱觀IC全產業鏈,EDA位于芯片產業鏈頂端,地位重要,行業壁壘高。

EDA軟件行業規模小,但位于芯片產業鏈頂端,地位和作用十分重要,是整個集成電路產業的根基,2019年全球EDA市場105億美元的市場支撐了全球5000億美元的集成電路市場,以及背后近1.5萬億美元的電子產業。

目前在EDA領域,美國三巨頭公司Synopsys、Candence和Mentor Graphics共計占據了全球64%的市場份額,中國公司如何突圍?電子發燒友記者集合呂芃浩博士、華大九天副總經理郭繼旺、東南大學國家專用集成電路系統工程技術中心教研室主任楊軍、國微集團聯席董事長兼總裁帥紅宇的最新觀點和思考與工程師分享。

EDA市場,國際三大廠商壟斷局面短期難以撼動

8月26日,在世界半導體大會上,工業和信息化部電子信息司副司長楊旭東表示,2019年,中國集成電路市場需求規模已達到1.5萬億元人民幣,在全球市場中所占份額超過50%。 2019年,中國集成電路產業規模突破7500億元。其中外資企業貢獻了超過30%的規模。

在EDA領域,外資廠商更是三家獨大。根據ESD Alliance數據顯示,2019年全球EDA軟件市場規模在105億美元,同比增長8.3%,全球大部分EDA軟件市場被美國三大企業占領,2018年Synopsys占據32.1%的市場份額,Cadence、西門子旗下的Mentor Graphics市場份額分別為22%、10%。三大EDA軟件廠商全球市場份額超過64%,在中國的市場份額超過95%。

賽迪顧問呂芃浩博士對記者表示,EDA在芯片設計中的地位十分重要,芯片設計環節繁多,精細而且復雜,對EDA軟件依賴強。摩爾定律下芯片的復雜程度和集成度不斷提升,芯片設計對EDA工具要求不斷提高。

他強調指出,近30年來晶體管從原來4000多一直發展到現在幾十億,密度增長100萬倍,必須使用EDA工具來提高設計效率,集成電路的成本問題日益突出,現在14納米和16納米芯片投資要達到2億美元,7納米芯片要達到6億美元,前提是依賴EDA設計軟件,如果離開EDA設計軟件,費用會達到77億美元,相差200倍。

呂芃浩博士分析說,據統計,2019年中國EDA市場規模約為5.8億美元,僅占全球市場的5.6%。中國EDA廠商總營收不到4.2億元,只占全球市場份額的0.6%;同比增長14.3%,國產化率約為10%。國內EDA市場超過85%的份額是Synopsys,Cadence和Mentor三大廠商占據。

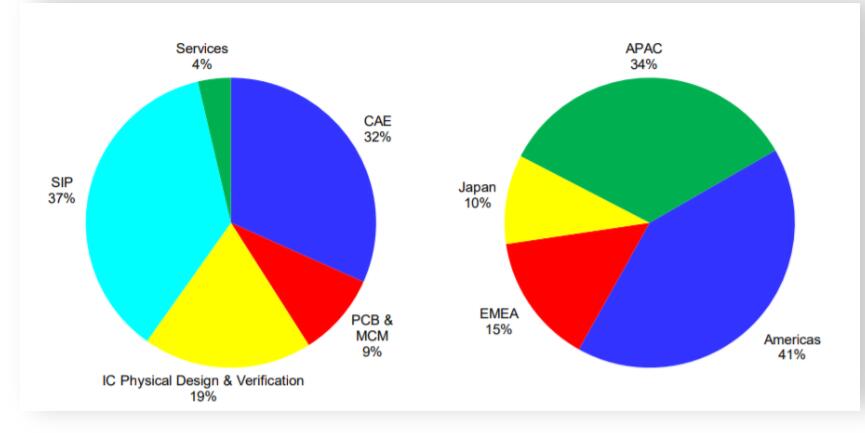

EDA各領域和區域市場2020年第一季營收比重,來源ESD Alliance

從細分行業來看,ESD Alliance所追蹤的各個行業中,2019年CAE(電腦輔助工程)和SIP都可以列入EDA細分市場前兩名,2020年第一季度CAE占據32%市場份額,CAE工具在2020年第一季取得8.549億美元的營收,年成長1.7%,2019年第四季度平均值增長24%;其次,SIP占據37%市場份額,有很多Fabless類型的創業公司需要設計工具和SIP。PCB與MCM設計工具2020年第一季營收2.509億美元,年增長12%。SIP營收第一季達到9.856億美元,年增長12.5%。

國產EDA廠商面臨三大發展困境

目前國內EDA軟件公司主要有華大九天、芯愿景、國微集團、芯禾科技、廣立微電子、伯達維電子、藍海微科技、概倫電子等。華大九天承載熊貓系統的技術,是目前國內規模最大、技術實力最強的EDA企業,能提供全流程FPD設計解決方案。芯愿景擁有IC分析服務、IC設計服務及EDA軟件授權三大業務板塊。但與國際三大巨頭相比,國產EDA企業的短板非常明顯。

國內EDA公司一覽

電子發燒友整理

呂芃浩博士指出,EDA指導芯片設計,全球份額美國占比最高,亞太地區增速最快,中國增長13.6%,體現出中國作為集成電路市場重要貢獻力量。他分析說,中國廠商目前面臨三大發展困境:

圖:賽迪顧問呂芃浩博士

一、國內EDA人才供給嚴重不足:國內做EDA研發的人大約有1500人,除去在國際EDA公司的中國研發中心工作的,真正本土EDA研發人員,只有500人左右。

二、產業生態不足,應用環境惡劣:很多公司長期使用國外的軟件,不敢輕易嘗試國產軟件,另外,很多中小企業對版權、知識產權意識較差,盜版猖獗,對國內EDA的迭代沒有好處。

三、EDA廠商與先進工藝結合比較弱:國內EDA廠商都比較缺乏PDK基礎 ,EDA企業和國際先進晶圓廠合作較弱,國內晶圓廠提高自身制造技術的水平有限。

國家專用集成電路系統工程技術中心教研室主任楊軍指出,國內EDA基礎薄弱,主要體現在三個方面:首先,國內企業EDA產品全流程覆蓋率很低,不到20%,EDA軟件要覆蓋 IC 設計、布線、驗證和仿真等所有方面,而國產EDA很多只涉及到其中的一部分環節,國內廠商優勢主要在物聯網;其次,EDA產業積累薄弱,國內EDA公司華大九天比較突出,其他規模都不大;還有,EDA人才青黃不接,國內從事EDA人才很少,專門從事EDA領域專職教授數量不多。

國微集團聯席董事長兼總裁帥紅宇對媒體表示,國內EDA行業主要存在三大問題,一是國內約5億美元EDA市場,其中國產EDA工具占比不到0.9%,而國際EDA市場占比更是不到0.1%。二是國內EDA工具無法滿足先進工藝下的芯片設計需求,也缺乏對foundry和封測廠的支撐。三是全球EDA從業人數約30,000人,國內不足1500人。

多方力量共推EDA發展難題的解決之道

行業專家表示,想要做好EDA軟件生意,首先,是和代工廠保持密切溝通,其次才是算法和模型。從EDA行業龍頭發展龍頭歷程看,EDA行業是厚積薄發的生意,需要很長時間的積累,美國Synopsys和Candence兩大巨頭為了維持行業地位和緊跟技術發展,其研發費用占比高達35%、40%。為了省時省力,對于芯片設計公司來講,更傾向于平臺化的EDA采購,而不是每個步驟用不同的EDA軟件。

呂芃浩博士指出,2019年,中國芯片設計企業達1780家,2020年預計中國IC設計企業達3000家,在人工智能、大數據、物聯網領域,國內企業都是欣欣向榮的,這些都給國產EDA軟件的發展提供了足夠大的市場。

他以中芯國際為例,“中芯國際14納米已經量產,現在12納米和7納米工藝正在開發中,國內EDA廠商可以與代工廠合作開發工藝包、開發軟件進行更新迭代。”

針對國內EDA人才短缺,華大九天副總經理郭繼旺給出了解決方案。集成電路產業增量在變大,產學研融合,只要這把火燒起來,總會產生一些效果。

他指出集成電路人才培養現在主要有三種方式:高校優勢主要是理論基礎和學科寬度,教育部和產業對接,學生到公司后必須先上崗培訓,缺乏實際操作的內容。培訓公司將培訓做成產品,模式多樣,設計公司也往培訓走,設計公司的局限性對自身細分行業了解,中國電子曾經設想建立集成電路學院,突出EDA為平臺的產教融合是集成電路人才培養的重要途經。EDA串聯產業和教學兩頭,發揮產業優勢和學業聚集優勢。

華大九天提供全流程EDA工具(附EDA產品工具),建立精煉的教師團隊,發展更多的團隊和協作團隊來推動EDA人才培養計劃。最后解決就業端和學校端的串聯。

楊軍主任則從高校教研切入,他指出:“近期,國家將集成電路定義為一級學科,我建議同時把EDA電子設計自動化設計為二級學科,圍繞著EDA建立專門的碩士培養班,完善課程培養體系包括配套一個培養方案,成立圍繞EDA方向專門培養的學科。二、EDA是多學科交叉融合,由電子、計算機和數學共建,包括師資力量和課程設置。三、英雄不問出處,以賽代練,吸引更多EDA人才。四、順應EDA智能化發展趨勢,與AI人工智能學院互相協作。”

帥紅宇表示,目前,國內高校幾乎完全沒有EDA相關培養方向及EDA相關課程開設,EDA相關教材主要是VHDL/Verilog語言或可編程器件FPGA。

他分析說,國內EDA產業面臨的最大問題就是國內沒有形成一個完整的、互相促進的產業鏈,抱團一直是半導體產業發展的最重要方向。半導體集成電路行業環環相扣,只有通過產業鏈上下游聯動,才能獲得成功。

小結:

面對芯片設計的難關,EDA軟件平臺建設迫在眉睫,相對國際巨頭,國產EDA差距三方面差距明顯:首先缺少數字芯片設計的核心工具模塊,無法支撐數字芯片全流程設計;其次先進工藝支撐不夠,暫時未進入先進代工廠的聯盟;還有缺乏制造及測試EDA系統,無法支持集成電路封測的應用需求。現在各個層面,從大學EDA人才培養,到華大九天提供的EDA軟件培訓,還有代工廠先進制程的不斷開發,我們期待未來中國EDA企業取得不斷地突破,真正實現國產芯片設計自主可靠。

本文由電子發燒友網原創,未經授權禁止轉載。如需轉載,請添加微信號elecfans999。

-

芯片

+關注

關注

453文章

50406瀏覽量

421841 -

華為

+關注

關注

215文章

34308瀏覽量

251189 -

eda

+關注

關注

71文章

2708瀏覽量

172884 -

華秋DFM

+關注

關注

20文章

3493瀏覽量

4376

發布評論請先 登錄

相關推薦

AI、Chiplet EDA需求強勁!國產EDA跑步進入,突破3%市場份額有大招

EDA 市場再迎巨變,新思或將收購 Ansys?!

小小的EDA市場,已經擠滿了86家國產供應商...

最新!全球EDA企業 TOP 50!

為昕科技Jupiter 1.0 EDA試用

為昕原理圖設計EDA軟件(Jupiter)試用

國內EDA工具AI技術應用現狀及發展動態分析

國產EDA如何?EDA設計的重要性

eda工具軟件有哪些 EDA工具有什么優勢

芯片EDA國產化率已超過11%,思爾芯將與騰訊云聯合打造EDA云服務

芯片EDA國產化率已超過11%,本土EDA市場持續擴大

并購是大趨勢,但國產EDA產業并購為什么是老大難?

工商網監

工商網監

評論