中國HEV/PHEV在混動市場的情況分析

中國HEV/PHEV在混動市場的情況分析

在整理7月零售數據的時候,我覺得有必要把混動單獨拉出來講,如下圖所示,長期來看混動(不管是48V還是基于200~300V的系統)可能都會存在很長的時間。這個現象其實在歐洲也能觀察到,早布局混動對于燃油車往2025和2030年的演進是非常有幫助的。如下圖所示,HEV目前7月份銷售了4.97萬臺,市場份額為2.97%;PHEV1.72萬臺,市場份額為1.03%,純電動7.32萬臺,市場份額4.37%;甲醇和天然氣還在很低的范疇。

圖1 7月份替代柴汽油車零售的情況

HEV的市場概覽

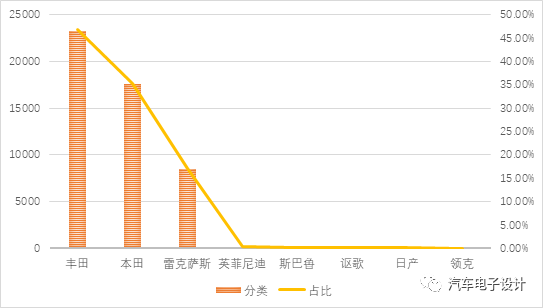

混動目前完全是日系市場,隨著美系和韓系接連暫時性退卻,目前豐田占了63%+的市場,本田占了35%左右的市場,隨著日產導入E-Power的混動技術,接下來我們看到這個領域是日本車企占據了舞臺的中心。

圖2 7月份零售的HEV情況

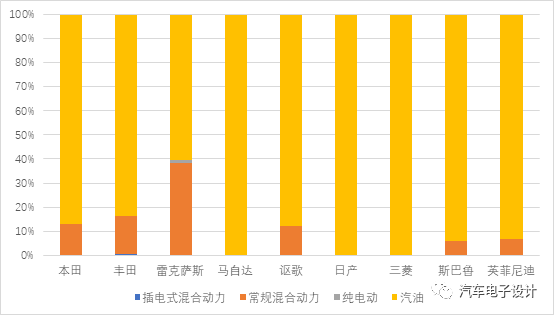

從品牌的HEV滲透率來看,日系最高的是雷克薩斯接近40%,豐田品牌在中國的HEV滲透率已經接近20%,相對而言PHEV則遲遲打不開局面。

圖3 日系各個類型的產品的所占比例

具體到車型來看,大型車如本田的艾力紳、奧德賽、埃爾法和雷克薩斯的部分車企已經階段性完成全席混動化,豐田的卡羅拉的HEV大概比率在20%和雷凌則完成了25%的比例。整體來看,這幾年豐田和本田在國內的油耗標準面前做了很多的布局(通過擴大產能,零部件的國產化),但是在新能源積分方面總體的步伐相對慢一些。

圖4 日系主要混動化的產品比例

我們能看到的事情,就是日系持續在HEV擴展,是通過市場化的手段來做的。油耗降低到一定程度,競爭對手所能提供的產品也是有極限的,在小型車和緊湊型車里面,能夠持續擴大HEV的規模是日系兩家最大的本事。而SUV擴大HEV和PHEV的比例,是未來2-3年一定能看到的事情。

PHEV的市場概覽

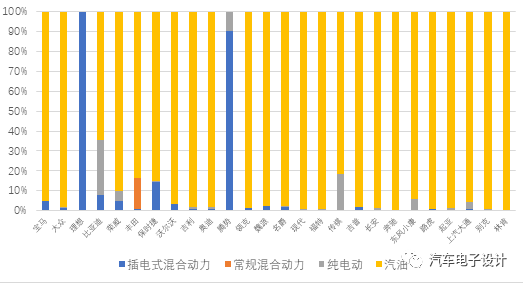

對于PHEV而言,未來2年是個分水嶺,目前的PHEV是過于依賴限購城市,以至于除了專門賣新能源汽車的理想和騰勢以外,PHEV比例最高的是保時捷,其次是比亞迪,第三名是寶馬,接下來四十榮威。PHEV目前面臨的問題,還是由于限購城市的政策,當下PHEV發展,往性能動力化和高里程化方向發展,是滿足未來潛在的零排放區域的政策和一線城市的高性能的要求出發的。

圖5 各個品牌的PHEV比例

從具體的車型來看,高端品牌的寶馬5系、蔚攬、Cayenne和Panamera的PHEV化已經達到相當的比例,自主車型里面比較成功的是唐PHEV、ei6和WEY VV7。從長遠發展來看,PHEV的道路,是在基礎設施普及到一定程度以后,和HEV一樣成為車型的一個配置,可能HEV貴2萬,PHEV貴3萬這樣,由客戶來選擇是否要充電。這里最大的變數是未來大城市的零排放區的設立,PHEV有優勢的地方可以保持電量在這個區域內行駛的時候是沒問題的。

圖6 主要車型的PHEV化比例

小結:我覺得從長遠來看,BEV和FCV這兩個選手獨立在各自的跑道往前奔,PHEV和HEV作為一對相互競爭的傳統車演進的配置發展。目前從中國來看,動力總成的總體格局大概就是這么來的。

-

HEV

+關注

關注

0文章

100瀏覽量

22169 -

PHEV

+關注

關注

1文章

89瀏覽量

12483

原文標題:中國乘用車混動市場的滲透情況

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

HarmonyOS Next元服務蒹葭動卡體驗互動

HarmonyOS Next元服務大學之道動卡互動

正力新能助力別克GL8 PHEV榮獲“中國心”2024年度推薦車型

電動車逆變器市場強勁增長,比亞迪引領中國廠商崛起

9 中國市場晶體和振蕩器產量、銷量、進出口分析及未來趨勢

1-4月份PHEV的出口量達到8.3萬輛,同比增長230%

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

振弦采集儀在混凝土結構監測中的應用研究

蜂巢能源第40萬套PHEV電池包下線

工商網監

工商網監

評論