莫輕談“黃金時代”——辯證看待集成電路產業熱度

莫輕談“黃金時代”——辯證看待集成電路產業熱度

近兩年來,或許由于科創板、或許因為8號文,又或許來自華為事件帶來的芯片國產化機遇,業內關于集成電路產業黃金時代、白金時代,甚至鉑金時代的叫法甚囂塵上。這或許是資本的黃金時代,但真是產業的黃金時代嗎?

一、資本的過度喧囂帶來產業浮躁風氣的蔓延;

集成電路原本是一個需要靜心研發,潛心鉆研,需要時間和經驗積累,耐心打磨的產業。但在當今環境下,處處大風口,何必長翅膀?產品的研發讓位于企業的宣傳,技術的積累讓位于資本的積累。中國集成電路三種類型公司最近的主要任務:大型公司忙投資、中型公司忙上市、小型公司忙融資。

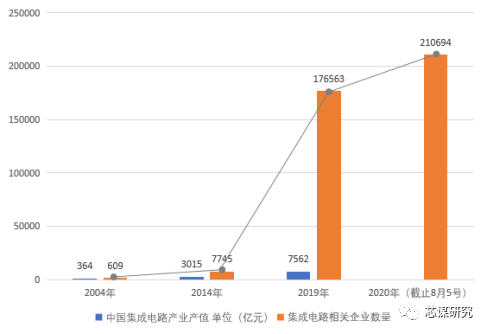

君不見,從2004年到2020年,中國集成電路產業產值增加了20倍,與之對應的集成電路相關企業數量卻暴增300余倍——相當于每增加一倍的產值,就會增加十五倍的企業數量。在這16年里,集成電路相關企業數量的增長速度更是遠超摩爾定律(2020年企業數量> 2004年企業數量 x28)!這成了帶有中國集成電路產業特色的摩爾定律:每18到24個月公司數目增加一倍。

往年的數據尚且如此觸目驚心,資本狂歡的當下,現實只會更加不堪——在2020年新增的三萬多家企業里,為了產業或是風口而來的各占多少?擁有核心技術、志在高端的又有多少?又有多少是以上市為目的,多少是以研發為追求?言必談融資,論必有上市,資本的列車呼嘯駛過產業的站臺,將給產業留下什么?

二、資本的過量導致公司的分裂;

集成電路產業要做大做強,需要的是龍頭型、規模型、具備實力的大企業的帶動,國際上近幾年持續發生的大型集成電路企業整合即是產業規律的體現。與國際產業的“聚變”相比,國內企業卻在加速“裂變”。

一個典型的案例就是之前幾百人的公司銳迪科,現在則是分出近十家公司。

當海外公司整合、兼并、聚合的時候,反觀我們——團隊分崩離析是家常便飯,產品同質化、低質化競爭是處處可見。或許可以“量變引起質變”,但遺憾的是,初創公司數量大幅度增長帶來的不是“百家爭鳴”,質量上實現“從1到100”產業規模化增長的更是罕見。兔子再多也威脅不了猛虎,螞蟻再多也無法打敗大象——無數的“0”,結果還是“0”。

三、上市公司招留人才的難度在增加;

集成電路產業是一個高度“以人為本”的產業,企業發展在于人才,產業進步也在于人才。然而,因為股權激勵制度不完善等原因,已經上市的集成電路企業招人難,留人更難。在“快速上市、立馬致富”的吸引下,無數人才從已上市公司“蜂擁而出”,“拼搏”的夢想只剩下了“搏一把”。大都做著和老東家類似的東西,以更低的價格做重復無序的競爭,無論知識產權與技術流失,還是產品低價低質競爭,對產業來說,都是巨大的傷害。

四、團隊創業型公司大幅減少;

細數國內現在做的較為成功的一些企業,基本是十多年前成立的公司,不論中芯、展訊、中微,皆是團隊型創業。可惜的是,現在“單打獨斗”的多了,“抱團取暖”的少了。與此同時,受迫于當前國際形勢,華人團隊受到海外企業的監管和限制越來越多,能有機會深入接觸到歐美技術核心的越來越少——過去許多海外企業原本為國內培養了眾多人才,比如摩托羅拉培養了很多職業經理人,AMD培養了許多工程師和研發經理。但時過境遷,部分外企出于各種原因逐步淡出中國,數量日漸減少。同時,出于對知識產權等多方面的保護,外企招聘華人的限制卻越來越多。優秀團隊的缺乏,讓中國集成電路產業容不得“盲目樂觀”。

另一個亂象是,之前團隊型創業,留鳥型發展(多在一個地方發展到一定規模后,才去外地擴張),現在則多是“夫妻店”、“候鳥式”、“游俠型”創業,往往公司還沒成立一兩年,就已經在全國各地設點;不到十人的公司,也有西北總部、西南總部、華北總部、華東總部、華南總部......

五、能帶動中國產業鏈、有根本能力的企業在減少;

華為事件為中國帶來的芯片國產化機遇,讓不少依托于華為、服務于華為的芯片企業業績得以高速成長。可見中國產業鏈整體水平的系統性提升,需要的是有能力帶動產業鏈發展的龍頭企業,需要的是“參天大樹”,而不只是一眾依附于樹干上一扯就斷的藤蔓。就像美國有英特爾,德國有英飛凌,韓國有三星一樣,為了能在全球化浪潮中站穩陣腳,中國必須有“華為”!

華為對中國集成電路產業的貢獻,不僅體現在芯片采購數量上,更重要的是體現在芯片研發質量上(海思)。同時,華為不僅僅扮演著一個COT客戶的角色,它對設備以及材料的理解同樣深刻,能夠手把手帶動中國供應鏈整體提升。其它大部分企業有可能在芯片種類及數量上填補華為的空缺,但在芯片質量方面的貢獻卻無法達到海思的高度。

六、國際化趨勢減少;

歷史經驗告訴我們,封閉等于落后。國家如此,產業亦然,閉關鎖國的策略既守不住市場,也研發不出國際領先的技術。現在中國集成電路產業的國際合作越來越少,這與國內輿論大肆宣傳“國產替代”不無關系。殊不知,空喊口號,但忽視產業客觀規律;自以為是,又看輕產業生態建設,最終可能導致產業沒有發展壯大,反而提前警醒了對手、孤立了自己。

集成電路的本質應該是“講技術”,可現在的風氣似乎是“講故事”;集成電路的重要任務應該是Production,可現在似乎成了Promotion;企業的商業模式應該是B2C,可現在似乎成了B2VC和B2G(政府)。不少新成立公司的管理層的主要任務就是不停地融資和在各地成立分公司。第一季度剛結束B輪,然后第二季度立馬啟動B+輪;剛在華南剪彩,立馬華北掛牌。開不完的會,評不完的獎。這不是熱鬧,這是浮躁;這不是繁華,這是浮華。

結語:

當下中國集成電路產業是在產業固有規律的前提下,在國家政策和資本的激勵下,表現出超常的增長與爆發,再加上中國資本的野蠻生長,從而帶來了遠超常規的熱度和泡沫。雖然產業的發展需要熱度和泡沫——當大量資金進入產業后,刺激整個市場,就會引導部分資金進入實體經濟,尋找有市場競爭力的優質企業,助其快速成長,并推動實體經濟發展,實現改革發展目標——但更重要的是通過產業成長將泡沫逐漸擠出,讓產業發展壯大、日趨踏實的過程。

未來中國必將在全球的產業版圖中占據重要地位,但前景很美好,現實很殘酷。目前我們還處于煉鐵成鋼的量變積累過程中,還未到點石成金的質變階段。希望我們大家能放平心態,有“空桶”的虛懷態度,莫輕談“黃金時代”,產業需要務實低調、埋頭苦干、砥礪前行!

-

集成電路

+關注

關注

5382文章

11396瀏覽量

360955 -

華為

+關注

關注

216文章

34327瀏覽量

251222

發布評論請先 登錄

相關推薦

意法半導體亮相集成電路產業領袖峰會

音響集成電路是數字集成電路嗎

集成電路產業狂飆,企業如何為高質量發展注入活力

傳感器產業迎來黃金時代,矽典微賦能感知體驗再升級

工商網監

工商網監

評論