匯頂和海思2020年的危機與期望

匯頂和海思2020年的危機與期望

來源:半導體行業觀察

最近一年多,受到2019年半導體行業整體低迷、華為禁令,以及2020年疫情影響,整個行業都受到了很大沖擊。不過,往往就是在危難時刻才見英雄本色,晶圓代工業就是這樣的角色,以臺積電為代表的幾大廠商,從2019下半年開始,一直到現在,無論是產能利用率,還是營收情況,整體表現喜人,不僅眾多IC設計客戶訂單不斷融入,如德州儀器(TI)和ADI這樣的傳統IDM霸主,也越來越多地將先進制程產品交由代工廠生產,使得整個晶圓代工行業處在旺盛發展期。

而與晶圓代工廠相比,IC設計廠商的情況就沒那么樂觀了,不同公司的營收表現差異很大,即使是同一家公司,在最近一年內的不同階段,其營收也出現了大幅震蕩。而這種狀況在中國大陸的IC設計企業當中的體現更加明顯,如華為海思、匯頂科技、比特大陸、紫光展銳、北京智芯微等,營收起伏較大,原因主要有兩個:一是2019上半年行業低迷,下半年開始回暖,使得廠商業績出現起伏;二是2020年疫情明顯拉低了市場需求,特別是以手機芯片為主營業務的企業,受到的沖擊最明顯。

在動蕩的2019和2020年,危機重重,非常時期,挑戰與機遇并存,全方位考驗著中國本土IC設計廠商,這種情況下,誰的技術功底厚,商業化水平高,能夠較為靈活地應對市場需求變化,誰就能應對好危機,為將來的發展做好準備。而在筆者看來,在中國本土IC設計廠商中,在以上方面做得最好的是兩家:匯頂科技和華為海思。

首先看匯頂。

做電話芯片起家的匯頂科技,不斷適應著市場的需求和變化,在看到手機電容指紋識別芯片的發展潛力后,該公司果斷將主要研發資源和資金投入到了這方面的研發上,并在2015、2016年的那段產業風口期抓住了機遇,產品性能和規模一舉超越了歐洲電容指紋識別芯片傳統廠商,奠定了行業霸主地位。不久后,又押注手機屏下光學指紋識別,并再次抓住了這一發展機遇,成為目前該產品領域的絕對霸主。

此外,匯頂還在觸控、音頻、數字SoC,以及藍牙芯片等方面進行著拓展。對此,該公司董事長張帆表示:“我們不會太在意公司產品在手機或是非手機所占比例,公司創業之初是做固定電話芯片的,后來固話市場不行了,我們轉到手機。未來如果手機消失了,我們也可以和客戶尋找到新的機會,提供新的產品實現商用。”

通過近幾年的技術攻關,匯頂的技術覆蓋面以及產品線得到大幅擴展,這是一個非常艱苦的能力建設過程,需要長期的積累和耐心。通過近年來的持續投入和布局,匯頂科技的產品線已經涵蓋傳感、連接、計算、安全等多個領域,除了指紋芯片外,多項產品已經全面出貨,大量導入終端。

在這樣的過程當中,要想擁有新技術,并購是一個很好的途徑。為此,匯頂收購了NXP的 VAS業務,還有德國Dream Chip Technologies GmbH公司 (簡稱DCT)。NXP的VAS提升了該公司的音頻芯片能力,DCT則提升了其大規模數字電路設計以及圖像處理能力,DCT還對匯頂開拓汽車市場有很好的支撐作用。

更為重要的是,為了應對未來競爭,匯頂在不斷加大研發投入。今年,在多種市場因素的影響下,該公司營收結束了過去幾年大幅增長的態勢,半年報凈利潤同比下滑41.26%。指紋芯片銷售低于預期,收入陷入停滯,存貨大增,而對新產品的研發持續投入導致研發費用持續增加,該公司2020上半年研發支出為8.35億元,較2019上半年4.58億元增長82.3%。

在這樣一個困難之年,匯頂還在加大研發投入力度,可見其對增強未來競爭力的渴求程度,而這也正是不斷提升核心技術水平,開拓新市場所必需的。

再來看海思。

海思設計的芯片覆蓋范圍很廣,包括無線網絡、固定網絡、數字媒體等領域,但最受關注、熱度高的莫過于處理器芯片了,包括手機處理器SoC、服務器芯片,以及AI芯片。

在手機處理器方面,從2009年,海思推出第一款面向公開市場的K3處理器開始,一直到2018年推出麒麟980,華為海思花了10年的時間,僅麒麟980項目研發耗資就超過3億美元,其在2015年立項,包括聯合臺積電進行7nm工藝研究、定制特殊基礎單元和構建高可靠性IP、SoC工程化驗證,最終定型、量產,前后投入36多個月,1000多名半導體設計與工藝專家,5000多塊工程驗證開發板。

之后的麒麟990,以及今年即將面世的麒麟9000,花費的精力和資金比麒麟980更多。

另外,在手機處理器研發方面,華為海思與三星、蘋果有所不同,后兩者設計芯片的重點是應用處理器,而海思則更看重核心技術——基帶的研發。因為基帶芯片是聯系電信設備與手機的紐帶,而目前市場上雖然半導體IP很多,但要想買到手機基帶IP事比登天,要買也只能從高通那里買現成的基帶芯片,可見其研發難度之高,蘋果與高通的官司,相爭的核心點就是基帶。而要自己搞研發、創新,就需要大量的投入,特別是基礎性芯片研究。

不過,與匯頂科技相比,海思的研發還是有不足和隱憂。匯頂主要做傳感器,以模擬芯片技術為主,這方面受制于人的可能性較小,而海思則不同,雖然華為自主研發的決心很強,投入很大,而且其在國內屬于頂尖水平,但在很多方面依然很難實現自主可控,特別是在手機處理器和服務器芯片IP方面。

以引爆市場的麒麟芯片為例,其8核CPU、12核GPU還是躲不開Arm這樣的IP大佬,這在國家之間的貿易爭端,以及意識形態和政治力的作用下,對于Arm的依賴使得產業風險難以避免。

而海思的服務器芯片對Arm的依存度更高。

由于手機處理器和服務器屬于傳統產業,生態已經形成,非常牢固,這方面,Arm服務器芯片最為典型:即使被X86占到了90%多的市場份額,要與其爭食的依然是我們不能自主可控的Arm,可見生態優勢是多么重要。

而要想打造自己的生態,主要希望還是在新生的產品和應用上,典型代表就是人工智能,這也正是華為的攻堅重點。其推出的昇騰910和昇騰310,就是采用自主研發的全新架構——達芬奇。對此,當時的華為輪值董事長徐直軍表示,之所以不再基于之前的芯片架構,而是做一個全新的架構,是因為目前市場上沒有任何架構可以實現全場景覆蓋。華為的昇騰系列則可以實現全覆蓋。華為需要覆蓋從云、到邊緣、到端到物聯網端,需要全新的架構,創造力的架構。

而愈演愈烈的華為禁令,使得海思設計出的芯片難以找到晶圓代工廠生產,有無米下鍋的危險。這也在一定程度上印證本文開篇所說的:在經濟和產業形勢如此不理想的情況下,全球主要晶圓代工廠的生意卻如火如荼,芯片制造的重要性再一次凸顯了出來。而這不是海思一家,或是少數中國大陸頂尖IC設計廠商能夠解決的,我們要走的路還很長。

可見,即使是像海思這樣優秀的本土IC設計企業(技術水平和商業化規模都很強),依然不得不面對如此嚴峻的形勢和挑戰。中國的整體IC設計業和所有相關企業如何走好以后的路,這一課題再一次擺在了桌面上。

少而強才好

中國大陸IC設計業的一大特點就是企業數量眾多,這在很大程度上分散了產業資源,特別是人才和資金,對于產業的長久發展不太有利。因此,需要合并重組。一位資深的半導體行業投融資專家認為,經過前幾年的擴張與投入,中國IC設計業即將迎來重組期,從而提升資源集中度,這樣才能加強綜合競爭力。

實際上,這一發展態勢似乎在2018年就初露端倪了,當年,本土的IC設計企業數量出現了第二個爆發期,同年,聞泰科技宣布收購安世半導體,同時,韋爾股份宣布收購豪威科技,2019年,這兩起重量級的并購案基本完成,也催生了兩家千億市值的半導體企業。2019年,匯頂科技宣布收購NXP的VAS業務,吹響了拓展手機以外市場的號角。

談到IC設計,就必須提EDA,因為兩者的相關度太高了,而我國EDA的整體實力較弱,要想提升整體水平,重組也是一個不錯的途徑。例如,2019的最后一天,概倫電子宣布收購博達微,開啟了本土EDA業務整合的序幕。

生態建設

生態建設方面,需要產學研各界協同建立更多的公共服務平臺,用以整合多方面服務,如為中小設計公司提供已被驗證過的集成電路功能設計模塊;幫助進行定制量產,與市場對接,驗證可行性等。以提升廣大中小IC設計企業的產品質量和設計能力。

而要打造出一個扎根于我國本土的芯片生態體系,就必須持續推進設計、制造、封測等環節的深度融合,無論是消費類芯片,還是高性能的工業芯片,要給設計、制造和封測深化合作提供足夠的時間和空間,使得IC制造企業可以對設計企業的設計規范、參數規格、EDA工具等有更深入的了解,從而提供更好的PDK支持。

目前,雖然我國IC設計業的整體水平還不高,但只要強化合作意識,做好頂層規劃,就可以實現更高效的融合發展,提升整體水平和規模。

-

芯片

+關注

關注

454文章

50430瀏覽量

421896 -

半導體

+關注

關注

334文章

27026瀏覽量

216381 -

晶圓

+關注

關注

52文章

4846瀏覽量

127808 -

電話芯片

+關注

關注

0文章

6瀏覽量

9175

發布評論請先 登錄

相關推薦

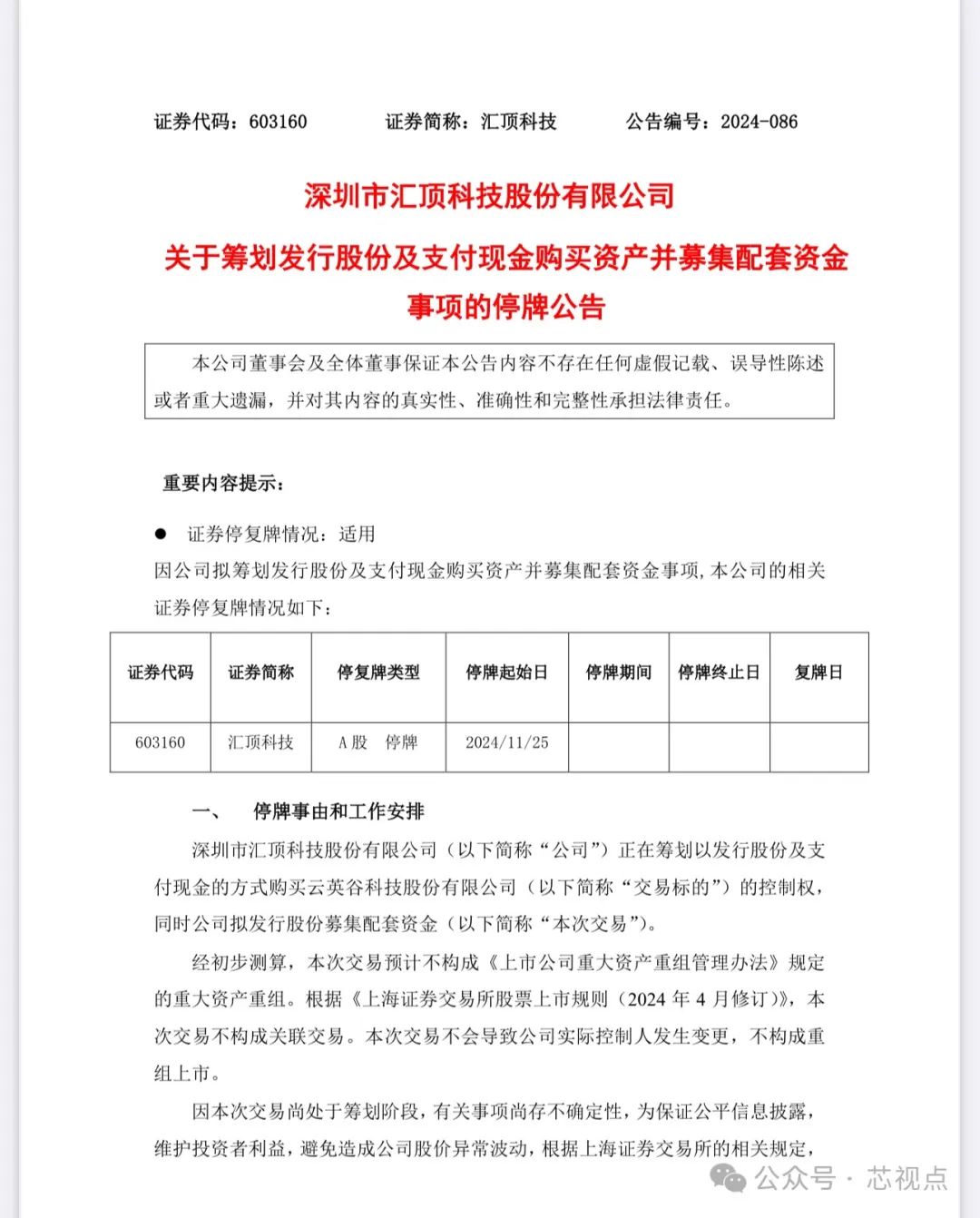

匯頂科技官宣收購云英谷 匯頂科技周一起停牌

聯合電子與匯頂科技達成戰略合作

匯頂科技與聯合電子簽署戰略合作協議

匯頂科技出售DCT資產組:優化資源配置,提升核心競爭力

匯頂科技2024年前三季度凈利潤4.48億元

匯頂科技智能音頻放大器TFA9865榮獲IoT年度產品獎

群芯薈萃 性能出眾! vivo X200系列配備匯頂創新組合方案

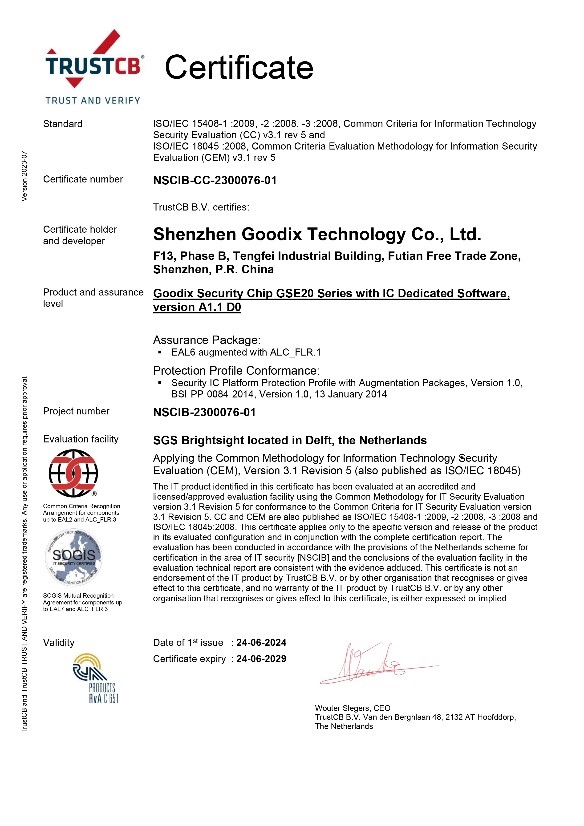

匯頂科技新一代安全芯片榮獲CC EAL6+安全認證

再獲突破!匯頂科技新一代安全芯片榮獲CC EAL6+安全認證

發力CGM和車規低功耗藍牙新賽道 匯頂科技亮相2024慕尼黑上海電子展

匯頂科技攜手vivo開啟超聲波指紋普及新時代

營收大漲3成,凈利潤扭虧為盈!匯頂科技解讀2023年三大增長動力

中軟國際攜手華海智匯共同探索智慧ICT市場新機遇

5121%,華為海思出貨量暴漲

淺談海思A2MCU芯片技術底座

工商網監

工商網監

評論