全球晶圓廠設備的支持發展趨勢詳細說明

全球晶圓廠設備的支持發展趨勢詳細說明

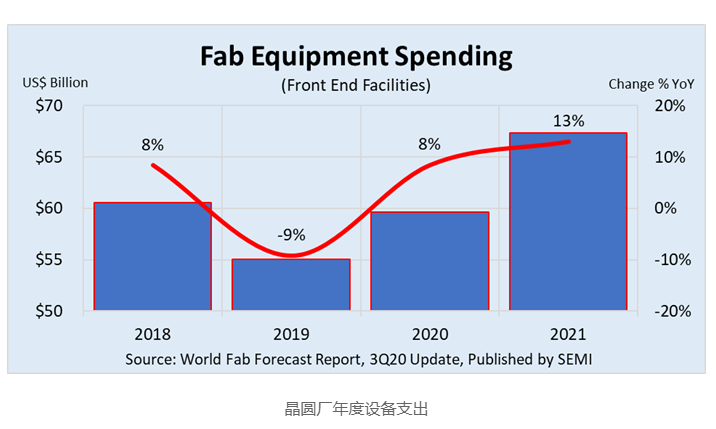

根據國際半導體產業協會(SEMI)公布的最新全球晶圓廠預測報告(World Fab Forecast),芯片需求在新冠病毒影響下持續激增,用于通訊和IT基礎設施以及個人和云端運算、游戲和醫療電子設備等各種產品,全球晶圓廠設備支出因此受惠,2020年增幅預估達8%,2021年更將成長13%。

SEMI指出,隨著資料中心基礎設施和伺服器儲存需求增加,加上新冠疫情以及中美貿易戰加劇,供應鏈預留安全庫存,是帶動今年晶圓廠設備支出大幅成長的主要因素。在迎來這波整體晶圓廠設備投資上漲趨勢前,半導體業才歷經2019年晶圓廠支出下滑9%,在復蘇階段碰到2020年第一季和第三季實際和預計支出雙雙下降,但第二季和第四季上升,呈現有如云霄飛車般震蕩起伏的表現。

晶圓廠年度設備支出

以芯片類別細分,2020年存儲器相關投資成長37億美元漲幅最大,較去年同期成長16%,總支出來到264億美元,2021年更將增加18%,達312億美元;其中又以3D NAND存儲類別成長幅度最大,達39%。 2021年漲勢趨緩,但估計仍有7%。 DRAM則預計2020年下半年放緩,成長4%后于隔年大幅攀升,飆漲39%。

其他半導體設備支出預測:

晶圓代工,2020年設備支出第二大類別,2020年將增加25億美元,較去年同比成長12%至232億美元;2021年小幅成長2%達235億美元。

微處理器(MPU)設備支出2020年將減少12億美元,降幅18%;2021年將成長9%,達60億美元。

類比支出2020年將強勁增長48%,2021年增幅降至6%;漲勢主要由混合信號/功率廠設備投資所推動。

圖像傳感器設備支出2020年預計增長4%,達30億美元;2021年將增長11%,達34億美元。

SEMI全球晶圓廠預測報告(World Fab Forecast)涵蓋1,300多家晶圓廠和生產線,晶圓廠和廠房建設投??資能力和技術也包含在內。報告顯示從2020年開始的21個新廠建設規劃,包括研發廠到量產廠,以及建設可能性高至低項目不等。新建規劃以中國大陸地區最多(9個),中國臺灣地區5個。東南亞和美洲各2個;日本、韓國和歐洲/中東各一。該報告也追蹤計劃于明年開展的18個新廠建設規劃-中國大陸地區10個,中國臺灣地區3個;美洲4個、歐洲/中東1個。

Q2全球半導體設備出貨較去年同期增長26%

同時間SEMI亦公布最新全球半導體設備市場報告(WWSEMS),指出2020年第二季全球半導體制造設備出貨金額較去年同期大幅成長26%,來到168億美元,比起第一季也有8%的成長幅度。

上述報告匯總代表全球電子產品設計及制造供應鏈的產業協會SEMI和SEAJ日本半導體設備協會每月收集80多家全球設備公司提交的資料。按地區劃分的季出貨金額(以10億美元計),以及各地區季度及年度同比變化之數據如下:

-

半導體

+關注

關注

334文章

27010瀏覽量

216306 -

晶圓

+關注

關注

52文章

4842瀏覽量

127801 -

SEMI

+關注

關注

0文章

103瀏覽量

16943

發布評論請先 登錄

相關推薦

三元鋰電池行業發展趨勢

邊緣計算的未來發展趨勢

變阻器的未來發展趨勢和前景如何?是否有替代品出現?

光儲系統的基本運作原理和發展趨勢

工業控制計算機的發展趨勢有哪些

數控機床的發展趨勢主要有哪些

DC電源模塊的發展趨勢和前景展望

DC電源模塊的市場發展趨勢分析

工商網監

工商網監

評論