吉利汽車智能網聯核心芯片方面已取得重大突破

吉利汽車智能網聯核心芯片方面已取得重大突破

集微網消息,在全球汽車行業“新四化”變革的背景下,我國在政策和市場上提供了良好的機遇推動自主品牌企業向電動化、智能化、網聯化和共享化的方向發展。作為國內汽車龍頭企業,吉利汽車近年來把握行業轉型發展的新機遇,積極布局前瞻行業技術方向,重點進行相關領域的技術研發及開展業務轉型調整。

為進一步夯實行業地位,吉利汽車近日啟動了國內科創板IPO的計劃,欲借助資本市場的力量,推動吉利汽車新車型和新技術的發展。透過招股書,筆者發現吉利近年來在國內市場整體表現突出,汽車銷量和毛利率方面均高于同行;鮮為人知的是,除了整車制造外,在近年持續高研發投入下,吉利汽車在碳化硅功率器件和智能網聯核心芯片方面已取得了重大突破。

汽車銷量和毛利率均高于同行

據招股書披露,吉利汽車主營業務主要有乘用車銷售、汽車零部件銷售以及知識產權許可收入三個板塊。2017年-2020年H1,吉利汽車營業收入分別為935.53億元、10,73.35億元、981.39億元和371.21億元。

從主營業務構成來看,汽車銷售收入一直是吉利汽車的核心收入。整車及整車成套件的銷售收入占主營業務收入的比例較高,報告期各期的占比均超9成。

汽車銷售方面,2017年度-2020年H1,吉利汽車合計銷量分別為124.11萬部、138.04萬部、123.35萬部及47.57萬部;同時,2017年8月推出中高端合營品牌領克汽車,近幾年銷量逐年增長。根據中汽協統計,2017-2019年,吉利汽車含領克品牌合計銷量的國內市占率連續三年居自主品牌首位,且處于持續提升狀態。

除汽車銷售之外,其他主營業務包括零部件銷售和使用權及其他許可,近年來收入保持增長,報告期內,其他主營業務收入占比從2.10%增長到8.79%。

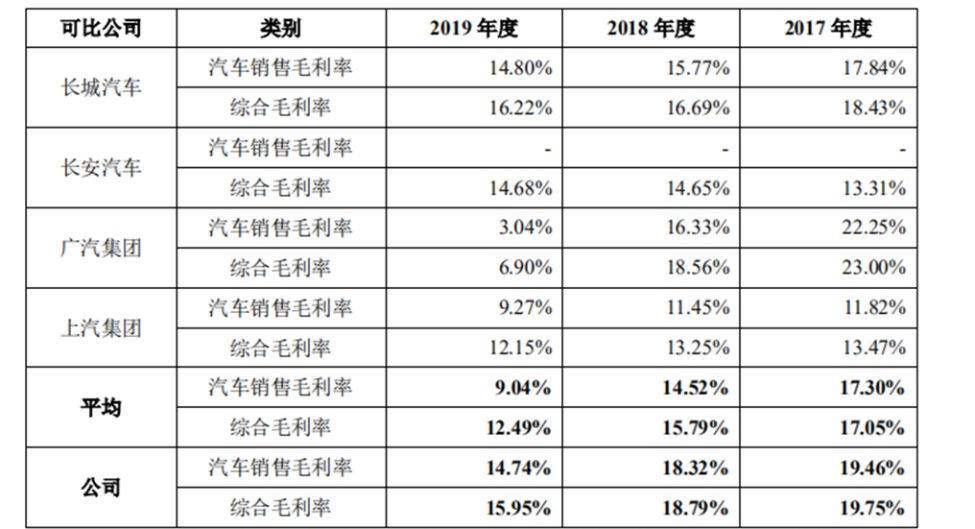

在毛利率方面,吉利汽車2017-2019年的汽車銷售毛利率分別為19.46%、18.32%和14.74%;綜合毛利率分別為19.75%、18.79%和15.95%。從毛利率趨勢來看,吉利汽車近三年的毛利率處于下降趨勢。

對此,吉利汽車解釋稱,主要系一方面受行業周期等因素影響,國內汽車行業整體銷量有所下降,行業競爭更為激烈;另一方面,新能源補貼政策退坡令企業收入承壓,使得毛利率有所下降;此外,相關產品物料成本增加、新增5家工廠提高了相應成本等也對整體毛利率有一定影響。

不僅吉利汽車的毛利率在下降,通過與廣汽集團、上汽集團等4家國內上市公司對比,筆者發現,國內汽車行業整體毛利率均處于下降趨勢;但與同行4家上市公司對比,吉利汽車的綜合毛利率和汽車銷售毛利率均略高于同行均值。

吉利汽車認為,與可比公司相比,其產銷規模較高,讓吉利在采購、生產等環節的規模效應更顯著,從而降低成本、提高毛利率水平;同時,提升零部件的通用化率并掌握模塊化架構生產技術,強化采購的規模效應,從而降低采購成本。此外,吉利汽車在生產制造管理上已形成多家智能化工廠為主的產能結構,具備自動化、柔性化、智能化的生產能力,提高生產效率、降低生產成本。

高研發投入助核心芯片取得突破

在超高的國內市占率和優于同行的毛利率背后,是吉利汽車對車型研發和生產設備的持續高研發投入作為支撐。

2017-2020年H1,吉利汽車研發費用分別為15.17億元、19.32億元、30.73億元和17.21億元,呈增長趨勢;研發費用主要由無形資產技術攤銷、職工薪酬費用、委外研發支出等構成。吉利汽車表示,報告期各期的研發費用增長主要系無形資產技術攤銷增加造成的。

據招股書披露,吉利汽車的無形資產技術攤銷主要為自主研發資本化形成的無形資產攤銷,報告期各期該攤銷占研發費用比例為75.61%、71.32%、81.21%和88.15%。由此可知,吉利汽車高度重視技術團隊的建設與研發能力的提升,通過科技水平的不斷提升來加強產品的綜合競爭力,報告期內對研發技術和研發團隊持續保持較高的投入水平。

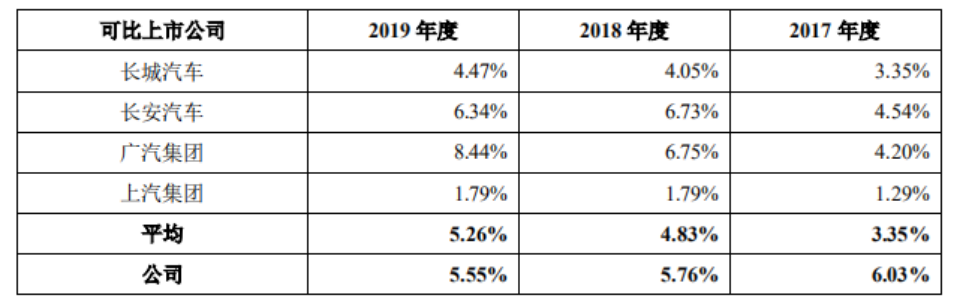

從上表可見,2017-2019年,吉利汽車整體研發投入占比分別為6.03%、5.76%和5.55%,均高于行業可比公司。多年來對自主核心技術的研發投入,通過吸收國外先進技術、合作及自主研發,吉利已經逐步實現了汽車領域關鍵技術的全面布局。截至2020年6月30日,吉利汽車共擁有32項核心技術和9,332件授權專利。該授權專利數,可以問鼎目前科創板上市公司榜首。

與此同時,得益于近幾年持續的高研發投入,吉利汽車在電動化和智能化汽車技術領域也成為了行業先行者,尤其是在第三代半導體碳化硅功率器件和智能網聯核心芯片方面。

據行業內人士表示,目前行業主流三電系統通常采用400V-650V范圍的電壓平臺。隨著整車功率需求的日益提升,若維持400V-650V電壓范圍,系統的充放電流將升至上千安培,提高了連接器和線束的要求,導致成本壓力也將隨之增大。提升平臺電壓是解決該問題的唯一途徑。

不過,提升電壓對功率器件的耐壓等性能提出了考驗。為此,吉利汽車自主驗證開發了更高電壓的三電系統,通過將第三代半導體碳化硅材料運用于功率器件,將整車電壓平臺提升至800V。如此一來,相同功率所傳輸的電流更小,電控、電機以及線纜的線徑和重量因此得以降低,功率密度顯著提升,充電時間也將大幅縮短,提高整車動力經濟性表現。

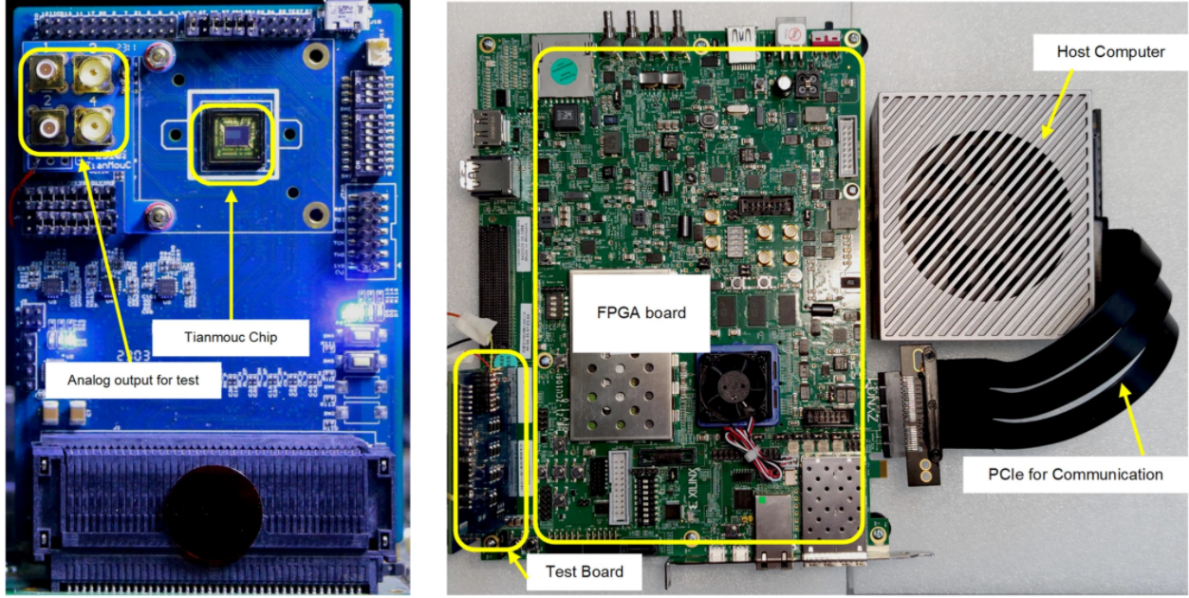

除了功率器件方面,在車聯網及車載芯片業務上,吉利汽車多年來聚焦于汽車智能化與網聯化,目前提供數字座艙電子產品、主動安全電子產品、無人駕駛傳感器與控制器,以及車聯網云平臺和大數據平臺的運營服務,并在這些領域研發出了核心芯片。

據招股書披露,目前在這些領域研發出的核心芯片產品包括:(1)高算力高效率智能駕駛處理器(AD1000),提供靈活可靠的OTA機制,支持L3+智能安全駕駛,具備跨域通信能力,支持自動駕駛的全棧解決方案;(2)國內首款7nm先進工藝制程的高端全數字智能座艙處理器(SE1000),高性能、低功耗、可靈活配置的CPU集群,最高支持5個4K/2K屏幕同時輸出、11路2M@60fps攝像頭同時輸入,神經網絡處理器(AI)支持高性能智能語音和機器視覺等人工智能應用;(3)車身控制及網關的高可靠車載芯片(M1000),可與SE1000聯合提供IVI域數字駕艙芯片完整解決方案。

總體來看,盡管坐上了汽車銷量冠軍的寶座,但吉利汽車并不滿足于此,仍繼續提升零部件的通用化率并掌握模塊化架構生產技術,強化采購的規模效應,從而降低采購成本;此外,吉利繼續保持在汽車核心零部件開發上的高投入,并實現了在第三代半導體材料功率器件和車聯網及車載芯片業務上的重大突破。

原文標題:【IPO價值觀】吉利汽車銷量/毛利率突出背后:自研車載芯片取得突破

文章出處:【微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

-

電動汽車

+關注

關注

155文章

11940瀏覽量

230466 -

芯片

+關注

關注

453文章

50400瀏覽量

421800

原文標題:【IPO價值觀】吉利汽車銷量/毛利率突出背后:自研車載芯片取得突破

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中國智能網聯汽車產業取得顯著成效

工信部:高級自動駕駛技術有望實現新的重大突破,5家激光雷達企業銷量進入全球前十

Anthropic在人工智能領域取得重大突破

“智能網聯汽車全球十大發展突破”在京發布

中國芯片制造關鍵技術取得重大突破,預計一年內實現應用落地

國內首個智能網聯汽車試驗場投運 智能裝備與通信技術 軍民兩用產業展覽會

清華類腦視覺芯片取得重大突破,“天眸芯”登上Nature封面

臺銘光電808nm高功率激光芯片技術取得重大突破

據新華社等多家媒體報道!暢能達科技實現散熱技術重大突破!

電子科技大學在量子光源芯片研制領域取得重大突破

重大突破│捷杰傳感APEF自適應算法將設備健康監測誤報率和漏報率降低92.8%!

工商網監

工商網監

評論