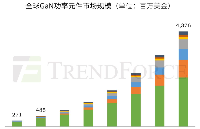

") 2023年GaN功率元件市場規(guī)模成長至1.9億美元

2023年GaN功率元件市場規(guī)模成長至1.9億美元

據(jù)SBWIRE預測,GaN功率元件市場將從2017年的四千萬美元成長至2023年的1.9億美元,2017年至2023年的復合年成長率為29%。光電協(xié)進會產業(yè)分析師林政賢認為,推動GaN功率元件成長的關鍵因素來自消費電子產品和車用裝置的龐大需求。GaN材料的寬能隙特性有助于開發(fā)創(chuàng)新應用,并隨著在RF功率電子產品的成功,未來還會日益普及至國防、軍事與航太領域的射頻功率元件應用中。

目前整個GaN功率元件市場是由RF功率元件主導,全球GaN功率元件市場的主要應用領域是電信、消費性3C產品、汽車、軍事、國防與航太。若以技術來分,電力能源主要用于UPS、電機控制、無線充電、高效電源應用、伺服電機驅動器、混合動力和EV電池控制以及健康管理系統(tǒng),而微波通訊主要用于電視廣播、業(yè)余無線電、雷達、干擾機、衛(wèi)星通訊、電子戰(zhàn),以及導彈等。

不斷成長的電動車充電站、電動車市場,以及不斷成長的再生能源發(fā)電是驅動GaN功率元件市場成長的主要因素。此外,由于GaN元件可在高電壓范圍(高于400V)提供高效率和高性能特性,因此用于伺服電機驅動器的需求也不斷擴大。

5G有望在2020年至2021年之間商業(yè)化,當電信業(yè)者正致力于為網路提供更大的頻寬、更低的延遲和無處不在的連接性時,各種基地臺、主動分散式天線系統(tǒng)(DAS)與回傳網絡的建構方興未艾,也帶來GaN功率元件的發(fā)展空間,可望作為5G網絡應用的替代材料。

在電信基礎設施方面,美國對華為實施制裁的后果在2019年減緩了GaN功率元件的需求,并推動OEM廠商在未來幾年內重組其供應鏈。盡管如此,GaN的部署將長期保持不變,在未來幾年中,基地臺與回傳網絡將大量使用GaN功率元件。

在軍事應用中,隨著政府的投資并透過取代TWT的系統(tǒng)來改善國家安全,國防將仍然是GaN RF功率元件市場的主要推手之一。

對于手機而言,GaN的高性能和小尺寸吸引OEM廠商關注,GaN未來五年的技術成熟度、供應鏈、成本以及OEM策略的發(fā)展,將是影響GaN功率元件的主要因素,而以目前市場來看,中國是天線系統(tǒng)的最大市場,未來幾年依然保持如此。

責任編輯:tzh

-

網絡

+關注

關注

14文章

7518瀏覽量

88632 -

GaN

+關注

關注

19文章

1919瀏覽量

73003 -

功率元件

+關注

關注

1文章

42瀏覽量

10870 -

5G

+關注

關注

1353文章

48369瀏覽量

563397

發(fā)布評論請先 登錄

相關推薦

無人叉車的市場規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點?

2024年全球芯片市場規(guī)模將達6298億美元

2024年AI IC市場規(guī)模預計達1100億美元

最新2024年全球激光加工市場規(guī)模將增至240.2億美元

2035年Chiplet市場規(guī)模將超4110億美元

全球半導體市場回暖:預計2024年市場規(guī)模將達6000億美元

RFID電子標簽預計在2030年全球市場規(guī)模將達到75.1億美元

SoC芯片,市場規(guī)模大漲

扇出型 (Fan-Out)封裝市場規(guī)模到2028 年將達到38 億美元

2030年GaN功率元件市場規(guī)模將超43億美元

GaN技術引領功率電子產業(yè)新風潮,預估2030年市場規(guī)模將突破43億美元

功率半導體市場迎飛躍,預測2035年市場規(guī)模將增4.7倍

英飛凌2023年全球汽車半導體市場規(guī)模增長16.5%,首次實現(xiàn)領跑

以太網交換芯片市場規(guī)模

明年有期待?2024年全球半導體市場規(guī)模增長17%

工商網監(jiān)

工商網監(jiān)

評論