探索協作機器人未來 中國協作機器人發展概況分析

探索協作機器人未來 中國協作機器人發展概況分析

協作機器人未來會如何?

在新一代信息技術、人工智能、先進制造等新技術革新浪潮推動下,全球制造業正從組織模式、生產模式、服務模式等方面發生重大變革,以德國“工業4.0”為代表的智能制造創新模式得到世界各國的青睞。智能制造技術的快速推廣為工業機器人行業發展提供了巨大的市場機遇。

協作機器人作為工業機器人家族的后起之秀,近年來在各大廠商和資本市場的持續關注下,其創新應用模式不斷涌現,應用場景日益多元化。然而,在新市場快速興起的過程中,機遇與挑戰并存往往成為常態,特別是面對當前以創新為核心驅動,以5G通信、大數據、云計算、智能物聯網、人工智能等為技術支撐,推動不同產業間、行業間實現跨界融合發展的“智能經濟”新時代,協作機器人如何把握“智能經濟”發展機遇,快速找準市場定位,推進產業化進程,值得協作機器人廠商深入思考與探究。

協作機器人定義及分類

協作機器人是指具備自動控制和編程能力,且可與人類在同一個工作空間中進行近距離互動、協同作業的智能機器人。與傳統工業機器人相比,協作機器人打破了只能應用于工業場景的限制,憑借低自重、高靈活、易編程、可快速配置、作業空間局限性小等特色優勢,在醫療、教育培訓、新零售等服務業場景中同樣具有廣闊的應用前景。

從主流協作機器人產品分類來看,一是按照結構分類,主要包括雙臂機器人和單臂機器人。其中,雙臂機器人作業范圍相對較廣,可適應相對復雜的工作場景,但其生產及應用成本較高。

特別是從協作機器人主要應用場景來看,以3C電子、家電、食品飲料等產線點位密集、生產柔性化要求較高、操作單一且重復性動作頻次高的行業為主,雙臂機器人的適用性及應用性價比相對較低。單臂機器人則在生產及應用成本和安置空間上具備較大優勢。二是按照協作機器人的負載能力分類,主要包括有效負載<5kg、5kg≤有效負載≤10kg、有效負載>10kg三類。

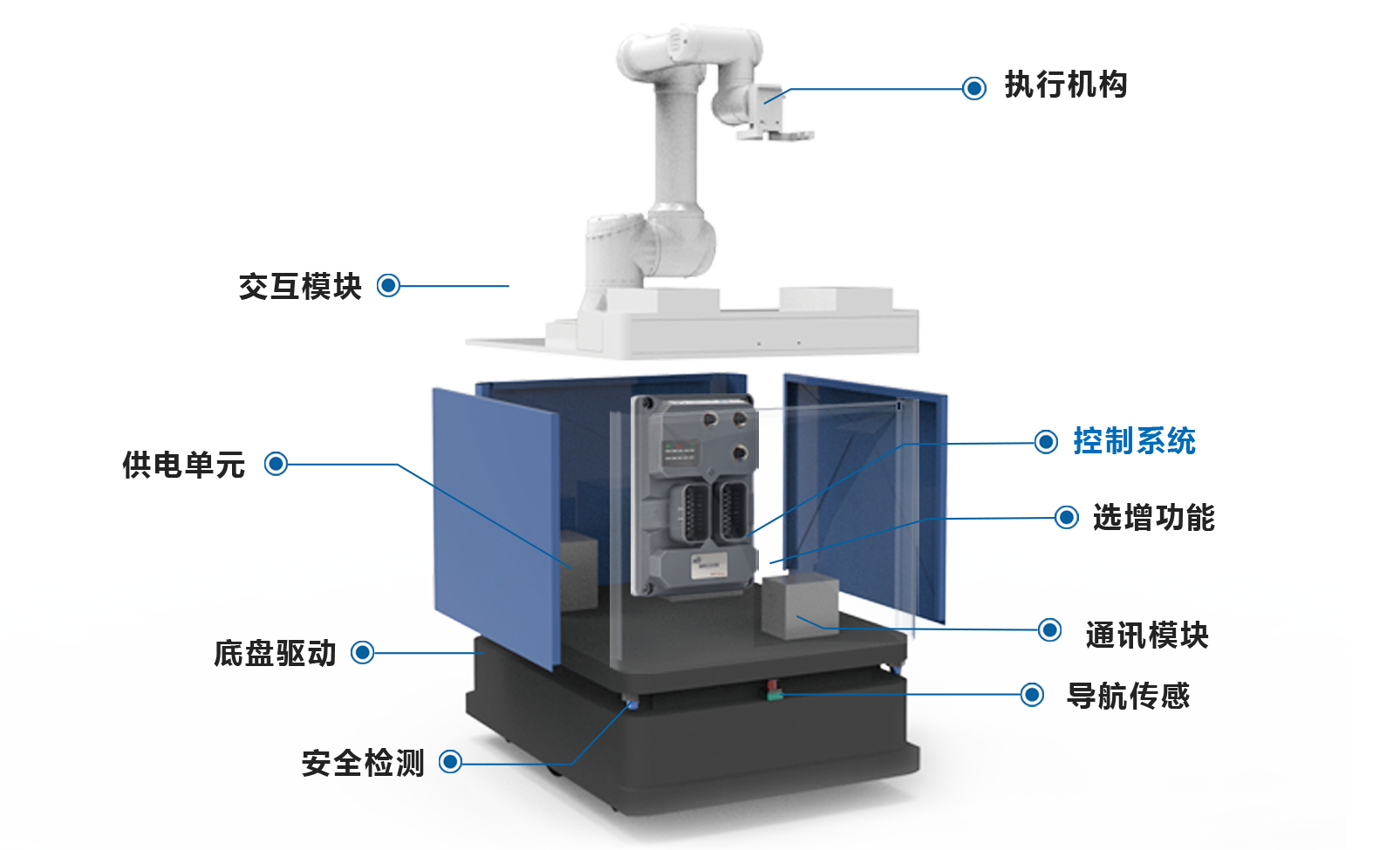

從產業鏈環節來看,協作機器人產業鏈與工業機器人基本一致,主要包括核心零部件、本體制造、系統集成及下游應用等四大環節。

其中,在核心零部件方面,由于協作機器人在運行過程中與人工接觸密切,人身安全保障對協作機器人的運行精度、操作靈活度及零力矩控制與碰撞檢測技術等方面提出了更高要求,因此協作機器人核心零部件產品類型與工業機器人略有差異。主要包括中空直流電機、安全控制器、力矩傳感器、減速器、制動器、編碼器等。

本體制造環節主要是指機器人本體、機械臂制造。系統集成主要是指機器人本體與噴涂、焊接、上下料、裝配等生產環節的集成應用,綜合解決方案供應商主要以本體制造商為主。下游應用主要包括3C電子、汽車、家電、機械裝備、物流、食品飲料、商業服務等行業。

全球協作機器人發展概況

自2016年起,在大數據、云計算等技術的支撐下,人工智能產業開始爆發,助力工業機器人行業開啟2.0新時代,人機協作、人機共融成為市場主流趨勢,不斷將協作機器人推向市場風口。因此,2016年全球協作機器人銷量呈現爆發式增長,當年全球協作機器人銷售量突破1萬臺,同比增長超過90%。

同時,由于協作機器人廠商大多處于產品打磨、試錯、解決方案優化及技術路線選擇階段,新產品、新模式快速迭代,倒逼行業加速邁入“優勝劣汰”的洗牌期。從2017-2019年全球協作機器人銷量規模來看,協作機器人市場銷量增速趨于放緩,2019年全球銷量為3萬臺,同比增長36.4%。

從全球協作機器人銷售規模來看,2019年全球協作機器人銷售額達到50億元,同比增長31.6%。

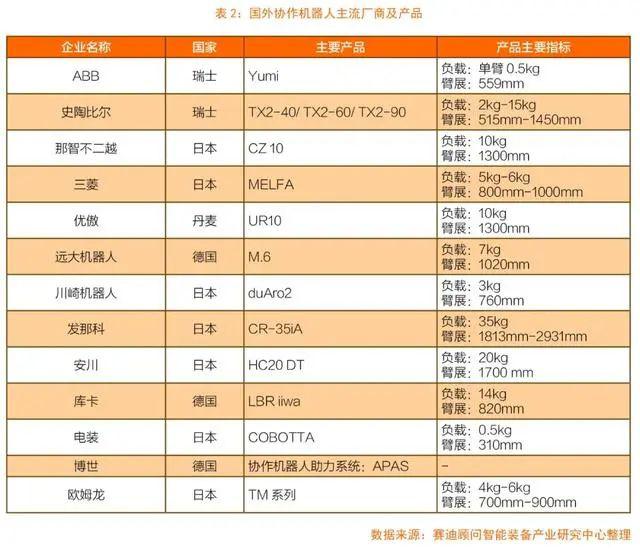

從全球協作機器人競爭格局來看,優傲機器人是全球領先的協作機器人企業。據公司公開數據,目前優傲協作機器人全球累計銷售量已突破3.7萬臺,全球協作機器人市場占有率位居首位。同時,隨著以ABB、安川、發那科等為代表的傳統工業機器人龍頭企業的強勢入局,全球市場競爭日益激烈。

中國協作機器人發展概況

一方面,隨著國內適齡勞動力人口數量的減少和人力成本的提升,各制造企業選擇使用機器人替代低端勞動力的趨勢越發顯著。協作機器人與傳統工業機器人相比,具有低成本、輕量化、安全性能高等突出優勢,因此,我國勞動力結構的加速調整將進一步帶動協作機器人的市場應用需求。

另一方面,在我國產業結構轉型升級的背景下,傳統制造業與電子技術、自動化技術、信息技術融合發展趨勢日益明顯,不斷帶動制造業企業對于智能制造、柔性制造、網絡化協同制造等先進制造技術的應用,從技術趨勢來看,協作機器人高度契合制造業企業對于人機協同、柔性化制造的轉型需求,市場拓展潛力巨大。2019年,我國協作機器人市場規模達到13億元,同比增長42.9%,在工業機器人市場整體“遇冷”的情況下,保持逆勢增長的發展態勢。

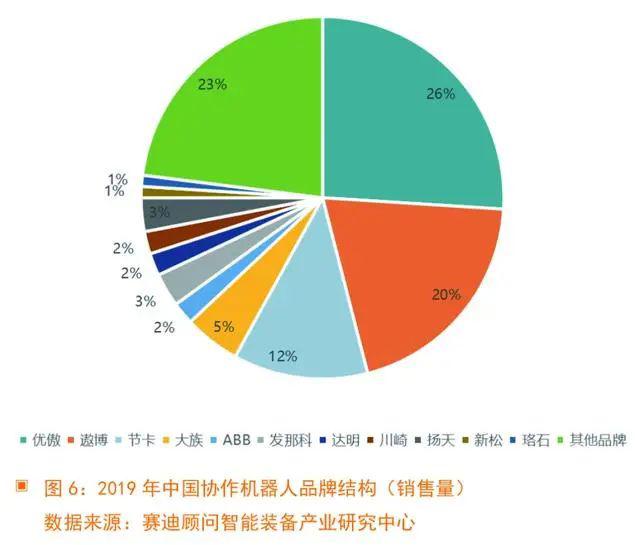

從我國協作機器人市場結構來看,近年來,以遨博、節卡、大族、珞石、達明、新松等為代表的協作機器人企業,通過不斷加強技術及產品創新,逐步打破外資品牌市場壟斷地位,在我國協作機器人市場份額持續增長。

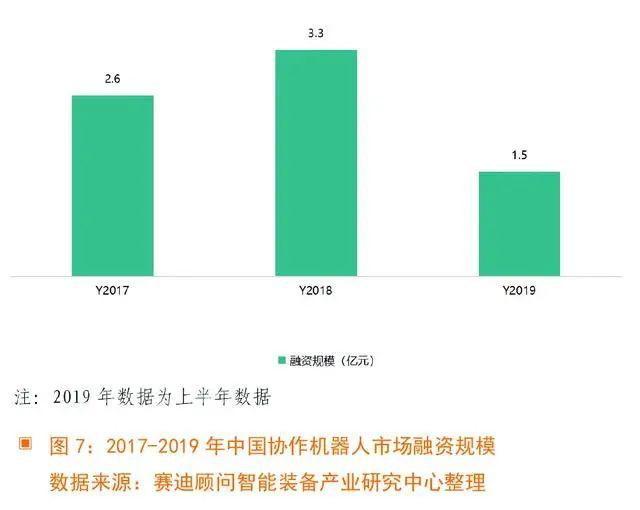

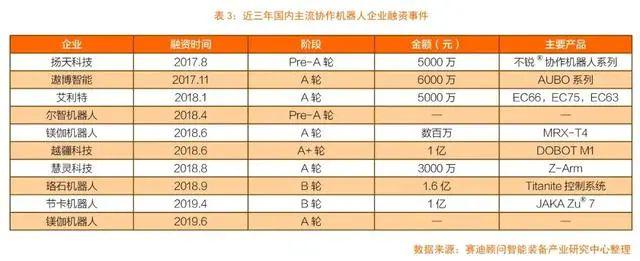

從國內市場資本關注度來看,截至2018年底,我國協作機器人市場融資規模達到3.3億元,與2017年相比增幅達到98%,創造歷史數據新高。同時,從單個項目融資額度來看,部分企業單個項目融資規模也由“千萬級”躍升至“億級”。

中國協作機器人發展面臨瓶頸及趨勢展望

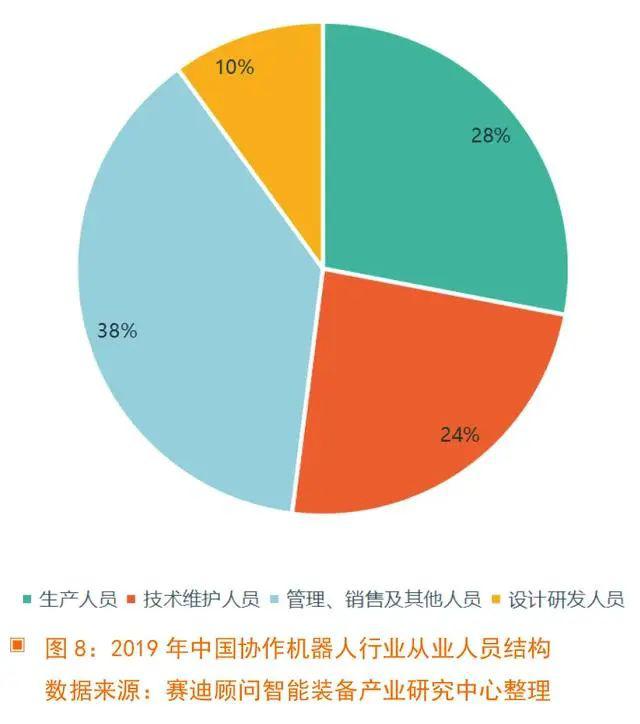

研發設計人才短缺,協作機器人產業創新驅動力不強是主要問題。協作機器人行業從業人員結構主要包括生產人員、研發設計人員、技術維護人員、管理人員及銷售等其他人員。其中,研發設計人員是支撐協作機器人產品創新和行業解決方案優化升級的主力。從我國協作機器人行業從業人員結構占比來看,生產人員占比達到28%,技術維護人員占比為24%,管理、銷售及其他人員占比為38%,研發設計人員占比僅為10%。

核心零部件技術缺失,是制約我國工業機器人產業發展的主要瓶頸。核心零部件缺失是長期制約我國工業機器人產業發展的主要瓶頸,協作機器人為保障其靈活性、安全性及生產柔性,使用了如直驅電機、安全控制器、關節扭矩傳感器、安全控制器等諸多傳統工業機器人沒有使用的核心零部件,國內市場存在較大技術空白。如完全采購國外產品將會大幅提升國產協作機器人制造成本,從而失去價格優勢。以直驅電機為例,在相同扭矩條件下,國外主流直驅電機產品價格為國內產品價格的3-4倍。

下游應用行業轉型升級節奏快,為協作機器人產品及解決方案更新迭代帶來挑戰。從我國協作機器人行業應用分布來看,3C及汽車行業應用占比達到60%。隨著5G通信、新能源汽車等新技術的快速發展,5G手機、平板電腦、電動汽車等新產品加速迭代,從而帶動本行業企業制造工藝技術和產線結構全面升級,需要協作機器人廠商通過不斷加強對新產品生產流程、工藝技術的深刻理解,來突破協作機器人產品及解決方案的創新瓶頸。

突破傳統工業場景限制,商業服務應用將日益多元化。與傳統工業機器人相似,協作機器人在工業領域的應用場景較為集中,受下游行業波動影響較深,下游市場飽和及行業發展不景氣均可導致協作機器人企業業務下滑。同時,隨著傳統工業機器人企業的加速布局及新興廠商的快速崛起,協作機器人在工業應用市場的競爭不斷加劇。為此,ABB、發那科等國際巨頭紛紛開始探索嘗試協作機器人在商業場景的創新應用。

諸如海茵那機器人酒店、格力機器人樂隊、Miso Robotics 和 Cali Group合作研發的協作漢堡機器人等均為協作機器人在商業服務中的應用積累了寶貴經驗。因此,未來跳出工業應用場景,推動在商業服務領域的多元化應用或將成為協作機器人企業實現“破繭成蝶”的新路徑。

編輯:hfy

-

協作機器人

+關注

關注

2文章

483瀏覽量

30099

發布評論請先 登錄

相關推薦

優傲機器人升級高負載協作機器人,助力客戶生產效率飛躍

協作機器人拽拖示教詳解

探索機器人快換盤技術的未來之路:智能化與協作的革新

海默機器人榮膺第十屆恰佩克獎,展現協作機器人創新力量

工業4.0中的機器人向協作機器人演進

海默機器人榮獲“中國協作機器人創新產品獎”:創新引領,智造未來

PCB行業:用協作機器人,就選大族機器人

富唯智能機器人集成了協作機器人、移動機器人和視覺引導技術

什么是協作機器人?為什么使用協作機器人?

科聰協作科聰協作(復合)移動機器人整體解決方案

一文讀懂:為什么碰撞檢測是協作機器人的底層技術

交互的藝術:協作機器人如何定義新一代的人機關系?

海默機器人榮膺協作機器人優秀品牌獎

工商網監

工商網監

評論