") 2021年曲面面板市占將接近五成 液晶監(jiān)視器面板出貨出現(xiàn)瓶頸

2021年曲面面板市占將接近五成 液晶監(jiān)視器面板出貨出現(xiàn)瓶頸

受惠于疫情衍生的宅經(jīng)濟(jì)效應(yīng),包含液晶監(jiān)視器產(chǎn)品在內(nèi)的 IT 產(chǎn)品需求持續(xù)延燒。然液晶監(jiān)視器面板供給面臨其他產(chǎn)品的產(chǎn)能排擠,以及 IC 短缺越趨嚴(yán)重的情況,導(dǎo)致供需缺口持續(xù)擴(kuò)大。

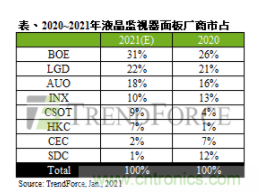

根據(jù) TrendForce 集邦咨詢旗下顯示器研究處表示,受惠于疫情衍生的宅經(jīng)濟(jì)效應(yīng),包含液晶監(jiān)視器產(chǎn)品在內(nèi)的 IT 產(chǎn)品需求持續(xù)延燒。然液晶監(jiān)視器面板供給面臨其他產(chǎn)品的產(chǎn)能排擠,以及 IC 短缺越趨嚴(yán)重的情況,導(dǎo)致供需缺口持續(xù)擴(kuò)大。另外,2021 年三星顯示器(SDC)將淡出液晶顯示器面板供應(yīng),預(yù)估市占將自去年的 12%掉至 1%,再加上南京熊貓 8.5 代線易主等因素,其它液晶顯示器面板廠可望從中獲取更多機(jī)會。

TrendForce 集邦咨詢分析師王靖怡表示,觀察 2021 年各大液晶監(jiān)視器面板廠發(fā)展趨勢,華星光電(CSOT)將成為收割三星顯示器淡出的受益面板廠之一,透過買下三星顯示器蘇州 8.5 代線,并持續(xù)擴(kuò)增產(chǎn)能與承接曲面 VA 面板需求的優(yōu)勢,其液晶監(jiān)視器面板出貨量可望因此倍增。

惠科(HKC)則預(yù)備進(jìn)軍液晶監(jiān)視器面板市場,VA、IPS 甚至 TN 產(chǎn)品皆能提供,加上產(chǎn)能充足,又以銷售 Open Cell(面板半成品)為主,其商業(yè)模式與代工廠和以自制為主的韓系品牌廠需求不謀而合,若量產(chǎn)順利,其出貨量將有機(jī)會超過 1,000 萬片。然而,盡管華星和惠科液晶監(jiān)視器面板生產(chǎn)計(jì)劃大增,零組件 IC 缺料問題仍在,這也將導(dǎo)致兩者的實(shí)際出貨量受到影響。

液晶監(jiān)視器面板第一大廠京東方(BOE)透過并購南京熊貓 8.5 代線,再加上本身既有產(chǎn)能,市占將自 2020 年的 26%上升至 2021 年的 31%,拉開與第二名樂金顯示器(LGD)的差距,后續(xù)運(yùn)營重心將著重在完善整并與融合南京 8.5 代線以發(fā)揮最大優(yōu)勢。

除了華星、惠科欲增加供應(yīng)量,三星顯示器也有意延長生產(chǎn)時(shí)間,預(yù)估 2021 年有 110 萬片的產(chǎn)量將全數(shù)供應(yīng)集團(tuán)品牌。此外,樂金顯示器在液晶監(jiān)視器面板的獲利也持續(xù)提高,加上客戶自三星顯示器而來的 IPS 面板轉(zhuǎn)單,故樂金顯示器同樣將增加液晶監(jiān)視器面板產(chǎn)能;出貨目標(biāo)預(yù)計(jì)上修至 3,800 萬。然第一季受 NEG 玻璃熔爐跳電事件影響,可能導(dǎo)致其產(chǎn)能增加的時(shí)間點(diǎn)延后。

受到品牌對于曲面面板的強(qiáng)勁需求帶動,友達(dá)(AUO)將著重在增加曲面產(chǎn)品產(chǎn)能,預(yù)估 2021 年其曲面面板市占將接近五成;而受惠于電競與曲面液晶監(jiān)視器需求暢旺,加上今年預(yù)備將資源挹注在液晶監(jiān)視器產(chǎn)品,使得友達(dá)占全球監(jiān)視器面板比重可望上升至 18%。而群創(chuàng)(INNOLUX)今年則專注在改善液晶監(jiān)視器產(chǎn)品結(jié)構(gòu),并增加單位面積含金量,因此極力拉抬大尺寸、IPS 及電競產(chǎn)品的出貨占比。

編輯:hfy

-

顯示器

+關(guān)注

關(guān)注

21文章

4956瀏覽量

139848 -

三星電子

+關(guān)注

關(guān)注

34文章

15856瀏覽量

180933 -

京東方

+關(guān)注

關(guān)注

25文章

1454瀏覽量

59895 -

液晶監(jiān)視器

+關(guān)注

關(guān)注

0文章

5瀏覽量

8841

發(fā)布評論請先 登錄

相關(guān)推薦

2024年OLED監(jiān)視器出貨量預(yù)計(jì)激增至144萬臺,年增長率將達(dá)181%

2024年AMOLED手機(jī)面板出貨量預(yù)估將突破8.4億片

Omdia:2024年,AMOLED在智能手機(jī)顯示面板市場的出貨量將超過TFT LCD

六類網(wǎng)線接五類面板有影響嗎

日本最后一家電視面板廠關(guān)閉 夏普終止SDP液晶工廠運(yùn)營

全球大尺寸交互平板面板出貨量增30%,大陸面板廠占比86%

5月上旬電視面板報(bào)價(jià):IT面板有望持續(xù)走高,監(jiān)視器需求強(qiáng)勢

全球大尺寸液晶電視面板出貨量升幅大,產(chǎn)能消耗顯著

曝夏普計(jì)劃停產(chǎn)部分液晶面板

Omdia:盡管2023年出貨量跌至50%以下,三星仍處于中小尺寸AMOLED面板的領(lǐng)先地位

電視和監(jiān)視器TFT-LCD面板的偏置電源TPS65161數(shù)據(jù)表

電視和監(jiān)視器TFT-LCD面板的偏置電源TPS65160數(shù)據(jù)表

用于電視和監(jiān)視器TFT-LCD面板的帶高速放大器的緊湊型LCD偏置IC TPS65165數(shù)據(jù)表

LCD電視面板市場出貨目標(biāo)預(yù)測

2024年液晶電視面板市場出貨量預(yù)計(jì)約為2.42億臺

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論