格科微科創板上市申請獲上交所受理,現已進入問詢階段

格科微科創板上市申請獲上交所受理,現已進入問詢階段

集微網消息 作為國內領先的CMOS圖像傳感器芯片和顯示驅動芯片設計企業,格科微近幾年也迎來了其創業生涯的高光時刻。在連續三年業績不斷提升的情況下,于今年初正式開啟科創板上市之路,目前格科微科創板上市申請獲上交所受理,現已進入問詢階段。

格科微在CMOS 圖像傳感器領域和顯示驅動領域深耕多年,擁有業內領先的工藝研發和電路設計實力。根據Frost&Sullivan統計,按出貨量口徑統計,2019 年,格科微實現13.1 億顆CMOS圖像傳感器出貨,占據了全球 20.7%的市場份額,位居行業第二;以銷售額口徑統計,2019 年,格科微CMOS圖像傳感器銷售收入達到31.9億元,全球排名第八。

與此同時,格科微的顯示驅動芯片產品也處于行業領先地位。根據Frost&Sullivan統計,2019年,格科微以4.2億顆的LCD驅動芯片出貨量在中國市場的供應商中位列第二,占據了中國市場出貨量的9.6%。在中國市場排名前五的供應商中,四家來自于中國臺灣,格科微是其中唯一一家中國大陸企業,打破了中國臺灣企業在該市場的壟斷。

毛利率保持上升趨勢

報告期內,格科微經營成果保持了良好的發展態勢,營業收入分別為 196,695.05 萬元、219,347.97萬元、369,018.36 萬元及 124,765.31 萬元,最近三年年均復合增長率為 36.97%。凈利潤分別為-871.70萬元、49,974.81 萬元、35,937.12 萬元及 19,651.26 萬元,盈利能力明顯提升。

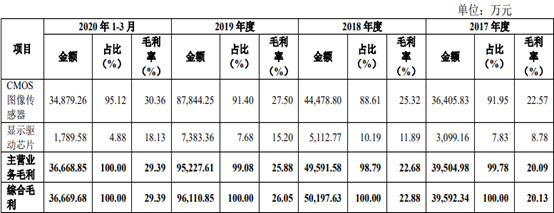

在營收及利潤不斷提升的情況下,格科微毛利率也不斷提升。據披露,2017 年度、2018 年度、2019 年度及 2020 年1-3月,格科微綜合毛利率分別為 20.13%、 22.88%、26.05%及29.39%,總體保持良好的上升的趨勢。

分產品來看,報告期內,格科微 CMOS 圖像傳感器毛利率分別為 22.57%、25.32%、27.50%、30.36%,高于公司綜合毛利率,并且整體呈上升趨勢。對此,格科微表示主要原因為:一、隨著手機雙攝、多攝的普及率逐漸提升,下游主流手機終端品牌客戶對公司CMOS 圖像傳感器產品的需求增加,產品價格水平有所上升;二、公司不斷的工藝研發及產品設計持續優化,實現了對成本的精益控制,在生產良率穩定的前提下帶動了毛利提升。

資料來源:招股說明書

此外,格科微顯示驅動芯片報告期內毛利率分別為 8.78%、11.89%、15.20%及 18.13%。從數據看,雖然整體毛利率較低,并且遠不及公司核心產品公司CMOS 圖像傳感器的毛利率,但是也呈現出良好的增長趨勢。格科微也表示,顯示驅動芯片產品毛利率逐年上升,主要是因為公司工藝技術創新降低了生產成本,及規模增加帶動對上游供應商議價能力的增強所致。

提升代銷降低應收賬款回收風險

基于CMOS 圖像傳感器和顯示驅動芯片有較強的市場需求,格科微目前采用“直銷、經銷和代理銷售相結合”的銷售模式。在直銷模式下,格科微的客戶主要為模組廠商,模組廠商直接向公司下單,并由公司向其提供售后服務和技術支持。

報告期內,格科微直銷實現的收入分別為139,77.77萬元、142,627.14萬元、159,433.67萬元、44,705.71萬元,占營業總收入的比例分別為71.05%、65.23%、43.32%、35.83%,呈逐年下降的趨勢。從下降比例來看,2017年到2020年第一季度公司的直銷業務基本上下降了接近50%。

此外,格科微的經銷模式雖然占比不大,但也呈現逐年下滑的趨勢。2017年格科微經銷模式的收入為40,587.58萬元,占公司營業收入的比重為20.64%,但到2020年第一季度,公司經銷模式的收入僅為9,540.53萬元,占公司營業收入的比重下降到7.65%。

資料來源:招股說明書

近年來,隨著供應鏈金融的發展,部分模組廠商基于供應鏈管理模式的特點,或出于信用管理的需要,選擇通過代理商向公司進行采購。代理商采取代銷模式,主要為下游客戶提供一些賬期、物流等方面的服務,并收取一定的服務費。格科微對代理商訂單的管控較為嚴格,僅當確認下游模組廠的需求真實后,才安排代理商訂單的發貨。

報告期內,格科微代銷模式占比呈逐年上升趨勢。2017-2020年3月,格科微代銷實現的收入分別為16,336.33萬元、42,164.77萬元、168,923.28萬元、70,516.25萬元,占營業總收入的比例分別為8.31%、19.29%、45.90%、56.52%,逐漸成為公司主要的收入來源。

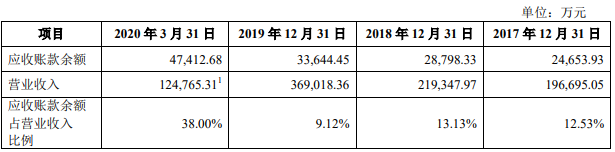

格科微表示,公司代銷模式下收入逐年上升,主要原因是因為通過提供供應鏈金融服務的代理商來與下游模組廠客戶進行交易,可以加快公司資金回籠,減少應收賬款回收風險。從公司應收賬款的數據來看,2019 年度應收賬款占營業收入的比例為9.12%,比2018年下降4.01%;2020年一季度該比例年化為9.50%,與 2019 年基本持平,說明在以代銷為主的銷售模式下,公司應收賬款回收的風險比以前明顯降低。

資料來源:招股說明書

隨著代銷比例的不斷提高,格科微客戶結構也出現一定的變動,代理商逐漸成為公司主要的客戶。比如2018年公司對聯強國際的銷售收入為11,483.23萬元,占比僅為5.24%。在代銷比例提高后,公司對聯強國際2019年銷售收入上升至67,290.69萬元,占比提升至18.24%,聯強國際因此成為公司第一大客戶;又如2017年富森供應鏈僅占公司營業收入的5.36%,受益于公司代銷比例的提高, 2019年占比提升至10.66%,上升為公司第二大客戶。

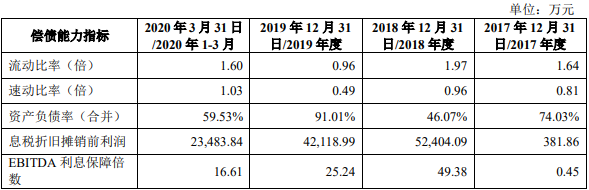

資產負債率已大幅下降

近年來,格科微整體保持了良好的發展態勢,但這是在高負債的情況下實現的。據招股書披露,2017年度、2018年度、2019年度及2020年1-3月,公司的資產負債率分別為74.03%、 46.07%、91.01%及 59.53%,報告期內平均資產負債率為67.66%,整體負債率過高。尤其是2019 年,公司資產負債率一度高達91.01%。

對此,格科微表示,公司資產負債率過高主要是因為公司處于業務高速發展階段,流動資金需求較大;同時公司股權回購金額較大,所有者權益金額較小所致。此外,2019年資產負債率達到91.01%,主要是由于當年公司股權回購,導致應付股權回購款大幅增加,而導致流動負債增加所致。此外,格科微在招股書中提到,為解決資產負債率過高的問題,2020年公司已完成 A-2 輪融資,目前公司資產負債率已大幅下降。

資料來源:招股說明書

雖然隨著多輪融資的進行,格科微的資產負債率有一定的下降;但從公司的償債能力指標來看,表現較為一般;如果公司未來經營業績未達預期或者難以通過外部融資等方式籌措償債資金的話,總體偏高的資產負債率將使公司面臨一定的償債風險。

-

芯片

+關注

關注

454文章

50438瀏覽量

421904 -

CMOS

+關注

關注

58文章

5685瀏覽量

235153 -

圖像傳感器

+關注

關注

68文章

1883瀏覽量

129454

原文標題:【IPO價值觀】格科微:毛利率不斷提高,代銷模式下應收賬款回收風險顯著降低

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華羿微電撤回科創板上市申請,功率器件產品已供應比亞迪、新華三等知名客戶

工商網監

工商網監

評論