") 一波三折的半導(dǎo)體行業(yè)

一波三折的半導(dǎo)體行業(yè)

2020年已經(jīng)過(guò)去大半,今年半導(dǎo)體行業(yè)可謂是一波三折。2020H1, 全球半導(dǎo)體銷售額2082億美元,同比+6.77%,中國(guó)半導(dǎo)體銷售額714億美元,同比+5.47%,全球占比35.52%。受疫情影響,產(chǎn)業(yè)復(fù)蘇有所放緩。上半年中美爭(zhēng)端持續(xù),美對(duì)華為芯片制裁持續(xù)加碼,亦對(duì)華科技其他領(lǐng)域施加制裁。

集成電路進(jìn)口金額近五年超原油,當(dāng)前中國(guó)集成電路制造自給率約16%,自給率尚且不高。預(yù)計(jì)國(guó)內(nèi)產(chǎn)值未來(lái)5年內(nèi)保持17%左右的復(fù)合增速,自給率在2024年有望超過(guò)20%。對(duì)集成電路重視度進(jìn)一步提升,升級(jí)財(cái)稅政策,設(shè)立集成電路一級(jí)學(xué)科并開(kāi)展強(qiáng)基計(jì)劃,后續(xù)有望將第三代半導(dǎo)體納入“十四五”規(guī)劃。

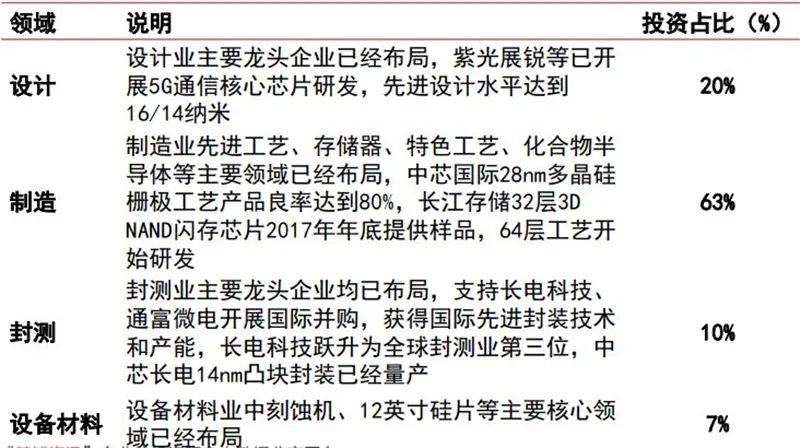

產(chǎn)業(yè)大基金方面:大基金一期投向制造、設(shè)計(jì)、封測(cè)、設(shè)備材料等產(chǎn)業(yè)鏈各環(huán)節(jié)投資比重分別是63%、20%、10%、7%。大基金二期2000億元規(guī)模,自2020年開(kāi)始投資,上半年已有中芯國(guó)際、紫光展銳等重點(diǎn)項(xiàng)目開(kāi)展。

半導(dǎo)體產(chǎn)業(yè)2020年變化

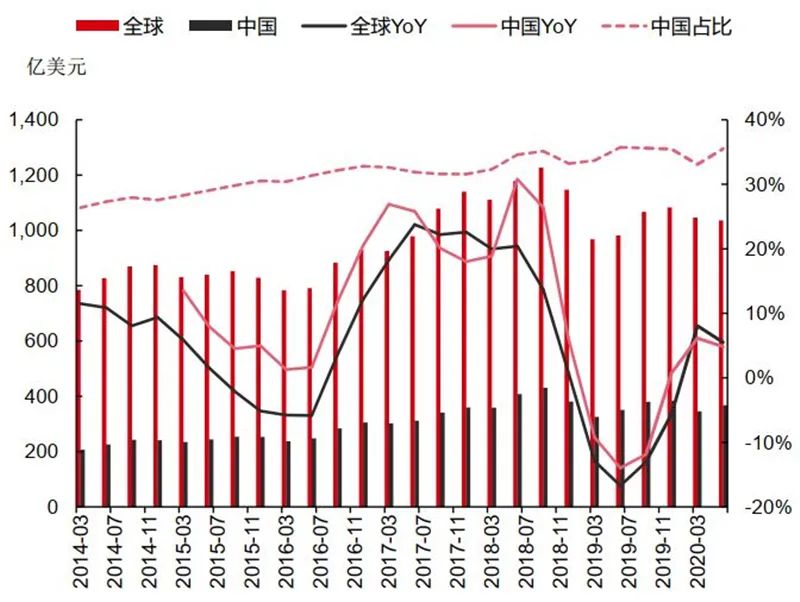

根據(jù)WSTS數(shù)據(jù),2020H1,全球半導(dǎo)體銷售額2082億美元,同比+6.77%,中國(guó)半導(dǎo)體銷售額714億美元,同比+5.47%,全球占比35.52%。其中一季度(全球同比8.06%、中國(guó)同比6.13%)強(qiáng)于二季度(全球同比5.50%、中國(guó)同比4.84%)。

產(chǎn)業(yè)自2019年中進(jìn)入復(fù)蘇周期,2020H1受疫情影響復(fù)蘇暫時(shí)放緩,同比增長(zhǎng),環(huán)比回落,銷售額不及2017年下半年~2018年上半年水平。

上半年產(chǎn)業(yè)同比表現(xiàn)尚可:一方面由于疫情下游出現(xiàn)很多短單、急單,產(chǎn)業(yè)鏈普遍上調(diào)安全庫(kù)存水平,部分銷售增量來(lái)自于庫(kù)存抬升;另一方面2019年上半年基數(shù)較低。

▲中國(guó)占全球半導(dǎo)體銷售額比重達(dá)到35.5%

▲臺(tái)股部分半導(dǎo)體月度營(yíng)收指引變化 存儲(chǔ)器在半導(dǎo)體產(chǎn)業(yè)銷售額占比約三分之一,價(jià)格周期顯著。以DRAM存儲(chǔ)器為例,2019年12月價(jià)格觸底,接近2016年上輪底部,過(guò)去兩輪周期底部到頂部?jī)r(jià)差在100~200%,2020年初相對(duì)底部上漲20%左右; 疫情使存儲(chǔ)周期價(jià)格周期復(fù)蘇放緩;后續(xù)隨疫情恢復(fù)有望持續(xù)復(fù)蘇。

▲DRAM現(xiàn)貨價(jià)格走勢(shì) 國(guó)內(nèi)產(chǎn)業(yè)上,由于和美國(guó)爭(zhēng)端持續(xù),美對(duì)華為芯片制裁持續(xù)加碼。

▲美國(guó)政府對(duì)華為的制裁

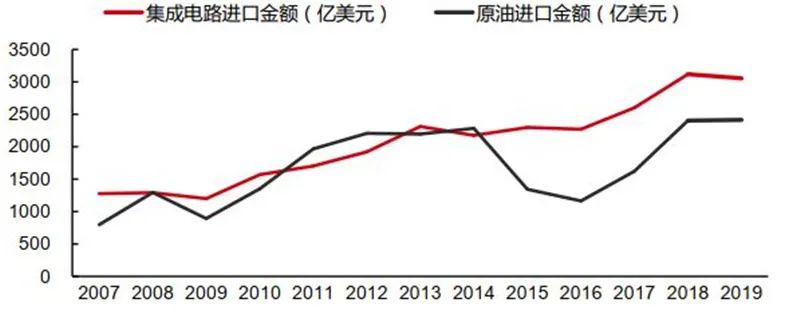

▲美國(guó)對(duì)華科技其他制裁 2015年后,集成電路超過(guò)原油連續(xù)五年占據(jù)我國(guó)進(jìn)口商品第一大品類。根據(jù)海關(guān)總署數(shù)據(jù),2019年中國(guó)集成電路進(jìn)口金額3055.5億美元,占我國(guó)進(jìn)口總額的14.7%。 在部分核心領(lǐng)域例如CPU、GPU、FPGA芯片、EDA工具、設(shè)備、材料等方面,國(guó)產(chǎn)化程度尚且較低。 當(dāng)前中國(guó)集成電路制造自給率約16%。預(yù)計(jì)國(guó)內(nèi)產(chǎn)值未來(lái)5年內(nèi)保持17%左右的復(fù)合增速,自給率在2024年有望超過(guò)20%。

▲中國(guó)集成電路與原油進(jìn)口金額對(duì)比

▲中國(guó)集成電路部分環(huán)節(jié)國(guó)產(chǎn)占有率估測(cè)

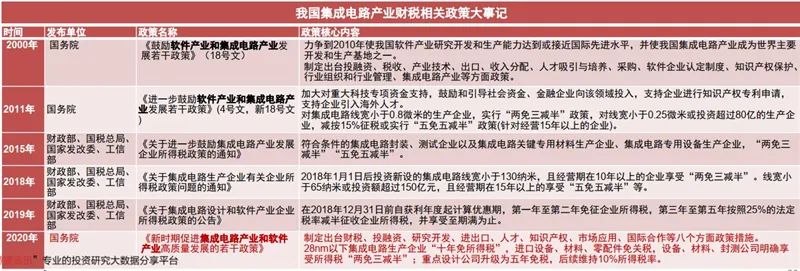

▲ 中國(guó)集成電路產(chǎn)值增速高于市場(chǎng)規(guī)模增速 重視度進(jìn)一步提升,財(cái)稅政策升級(jí)。重視提升:2020年8月4日,國(guó)務(wù)院發(fā)布《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》,此前2000年的國(guó)務(wù)院“18號(hào)文”和2011年的“4號(hào)文”表述均為“軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)”,體現(xiàn)集成電路產(chǎn)業(yè)重視度提升。 財(cái)稅政策:8月4日集成電路新政出臺(tái)財(cái)稅、投融資、研究開(kāi)發(fā)、進(jìn)出口、人才、知識(shí)產(chǎn)權(quán)、市場(chǎng)應(yīng)用、國(guó)際合作等八個(gè)方面政策措施,核心增量在于財(cái)稅和投融資政策。新增28nm以下集成電路生產(chǎn)企業(yè)“十年免所得稅”,進(jìn)口設(shè)備、材料、零配件免關(guān)稅;設(shè)備、材料、封測(cè)公司明確享受所得稅“兩免三減半”,重點(diǎn)設(shè)計(jì)公司升級(jí)為五年免稅,上市融資條件放寬,支持研發(fā)支出資本化。

▲我國(guó)集成電路產(chǎn)業(yè)財(cái)稅相關(guān)政策大事記 加碼人才培養(yǎng),一級(jí)學(xué)科設(shè)立和強(qiáng)基計(jì)劃。一級(jí)學(xué)科:2019年10月8日,工信部公布了答復(fù)政協(xié)《關(guān)于加快支持工業(yè)半導(dǎo)體芯片技術(shù)研發(fā)及產(chǎn)業(yè)化自主發(fā)展的提案》的函,函中工信部指出要“推進(jìn)設(shè)立集成電路一級(jí)學(xué)科,進(jìn)一步做實(shí)做強(qiáng)示范性微電子學(xué)院。”2020年7月30日,國(guó)務(wù)院學(xué)位委員會(huì)投票通過(guò)設(shè)立“集成電路”一級(jí)學(xué)科,集成電路學(xué)科內(nèi)涵與外延擴(kuò)大,同時(shí)有利于人才培養(yǎng)和研究資金撥款。 強(qiáng)基計(jì)劃:2020年1月,教育部試點(diǎn)開(kāi)展“強(qiáng)基計(jì)劃”,聚焦高端芯片與軟件、智能科技、新材料、先進(jìn)制造和國(guó)家安全等關(guān)鍵領(lǐng)域以及國(guó)家人才緊缺的人文社會(huì)科學(xué)領(lǐng)域。

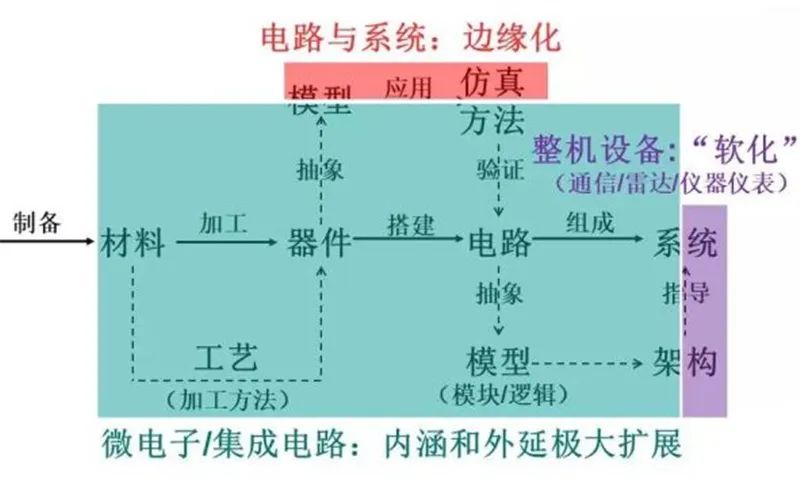

▲傳統(tǒng)電子科學(xué)與技術(shù)各二級(jí)學(xué)科分工:微電子/半導(dǎo)體學(xué)科負(fù)責(zé)“工藝”

▲ 現(xiàn)在的學(xué)科分工:集成電路由一種元器件變成了整個(gè)電子系統(tǒng)的載體 第三代半導(dǎo)體有望納入“十四五”規(guī)劃。綱領(lǐng)目標(biāo):2012年、2015年工信部分別制定了集成電路產(chǎn)業(yè)“十二五”、“十三五”規(guī)劃;根據(jù)中國(guó)證券報(bào)等媒體報(bào)道,第三代半導(dǎo)體產(chǎn)業(yè)有望列入“十四五”規(guī)劃,目標(biāo)“換道超車”。

▲我國(guó)集成電路產(chǎn)業(yè)相關(guān)綱領(lǐng)性文件及第三代半導(dǎo)體相關(guān)政策梳理

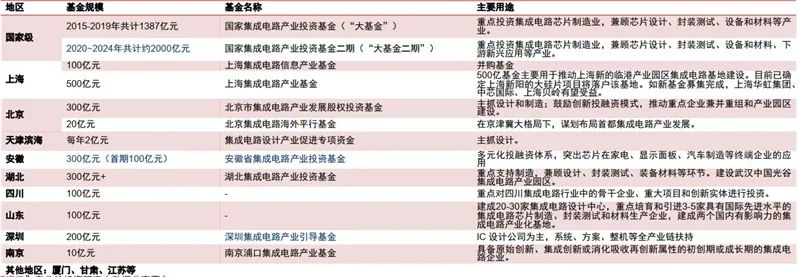

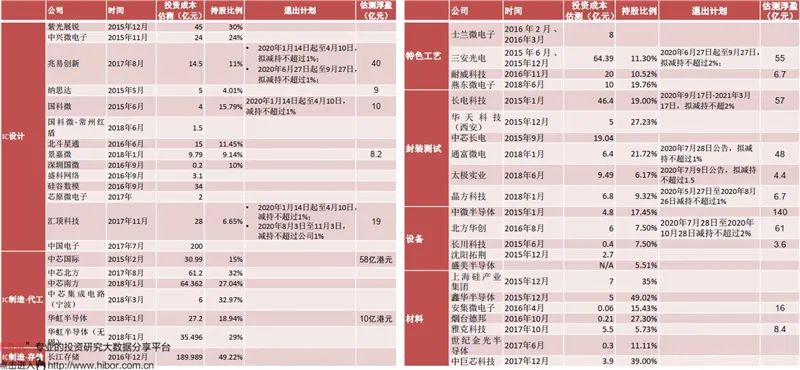

▲ 正在實(shí)施的第三代半導(dǎo)體國(guó)家重點(diǎn)研發(fā)計(jì)劃重點(diǎn)專項(xiàng) 產(chǎn)業(yè)大基金動(dòng)向:一期投資完成,撬動(dòng)萬(wàn)億資本投入。“產(chǎn)業(yè)+資本”成為產(chǎn)業(yè)發(fā)展重要手段。“大基金”首批規(guī)模達(dá)1387億元+超過(guò)6000億元的地方基金及私募股權(quán)投資基金,中國(guó)將撬動(dòng)萬(wàn)億資本投入半導(dǎo)體產(chǎn)業(yè)。制造、設(shè)計(jì)、封測(cè)、設(shè)備材料等產(chǎn)業(yè)鏈各環(huán)節(jié)投資比重分別是63%、20%、10%、7%。大基金二期2000億元規(guī)模,自2020年開(kāi)始投資。

▲中國(guó)國(guó)家及主要地方集成電路產(chǎn)業(yè)基金規(guī)劃

▲大基金一期投向企業(yè)全景梳理 大基金二期設(shè)立,資本杠桿撬動(dòng)延續(xù)。大基金二期2000億元規(guī)模,自2020年開(kāi)始投資,我們預(yù)計(jì)各領(lǐng)域龍頭企業(yè)仍然會(huì)成為其重點(diǎn)投資對(duì)象,預(yù)計(jì)制造環(huán)節(jié)占比仍然最大,重視材料設(shè)備、設(shè)計(jì),新增應(yīng)用方向,封測(cè)領(lǐng)域預(yù)計(jì)繼續(xù)支持先進(jìn)封測(cè)領(lǐng)域。 中芯國(guó)際獲重點(diǎn)支持:2020年5月,國(guó)家大基金二期和上海集成電路基金二期將分別對(duì)中芯南方注資15億美元和7.5億美元,注資后國(guó)家大基金一期、國(guó)家大基金二期、上海集成電路基金一期及上海集成電路基金二期擁有14.56%、23.08%、12.31%及11.54%股權(quán)。

▲大基金一期投向領(lǐng)域占比

▲ 大基金二期目前已投企業(yè)梳理 地方建廠熱潮方面, 二三梯隊(duì)建設(shè)較多,部分存在過(guò)剩可能。 從2015年起,國(guó)內(nèi)宣布或計(jì)劃建設(shè)的集成電路8英寸、12英寸生產(chǎn)線合計(jì)超過(guò)35條。 除中芯國(guó)際、長(zhǎng)江存儲(chǔ)等第一梯隊(duì)廠商外,還有眾多二、三線城市地方政府與企業(yè)合資項(xiàng)目,如合肥晶合、廈門聯(lián)電、福建晉華、淮安德科瑪、淮安時(shí)代全芯、重慶萬(wàn)國(guó)半導(dǎo)體(AOS)、大連宇宙半導(dǎo)體等。 當(dāng)前國(guó)內(nèi)12英寸晶圓廠產(chǎn)能約67萬(wàn)片/月,預(yù)計(jì)2021年底將超過(guò)100萬(wàn)片/月。

▲中國(guó)大陸半導(dǎo)體生產(chǎn)線分布圖(2020年4月) 據(jù)SEMI數(shù)據(jù),2019年中國(guó)半導(dǎo)體設(shè)備市場(chǎng)規(guī)模為134.5億美元,約合940億人民幣;中國(guó)大陸12英寸晶圓廠2020~2021年兩年間將新增產(chǎn)能34.55萬(wàn)片/月,相當(dāng)于在現(xiàn)有存量基礎(chǔ)上新增52%。

▲中國(guó)大陸12英寸晶圓廠產(chǎn)能預(yù)測(cè)

▲中國(guó)半導(dǎo)體設(shè)備市場(chǎng)規(guī)模 資本市場(chǎng)方面, 一級(jí)市場(chǎng)投融資踴躍,二級(jí)市場(chǎng)鼓勵(lì)上市。2020上半年集成電路領(lǐng)域一級(jí)市 科創(chuàng)板半導(dǎo)體板塊公司IPO募資情況統(tǒng)計(jì)場(chǎng)投融資交易67起,交易總金額359.47億元。 2019年7月科創(chuàng)板設(shè)立以來(lái),半導(dǎo)體板塊上市公司19家,合計(jì)實(shí)際募資801.75億元。其中設(shè)計(jì)公司10家、制造2家、設(shè)備3家、材料3家、IP1家。 2020年以來(lái)科創(chuàng)板半導(dǎo)體公司上市9家,合計(jì)募資681.57億元,其中中芯國(guó)際募資金額最高 , 為532.3億元。 2020年8月4日,集成電路支持政策指出,大力支持符合條件的集成電路企業(yè)和軟件企業(yè)在境內(nèi)外上市融資,加快境內(nèi)上市審核流程,符合企業(yè)會(huì)計(jì)準(zhǔn)則相關(guān)條件的研發(fā)支出可作資本化處理。鼓勵(lì)支持符合條件的企業(yè)在科創(chuàng)板、創(chuàng)業(yè)板上市融資,通暢相關(guān)企業(yè)原始股東的退出渠道。

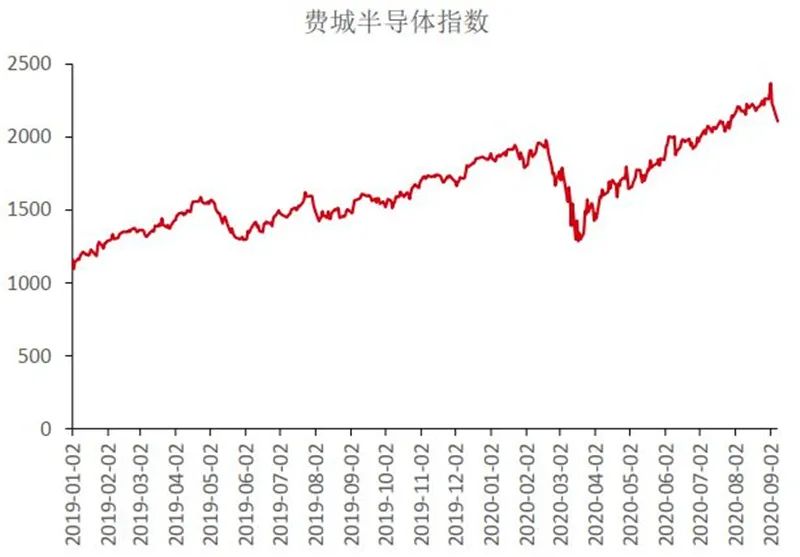

▲科創(chuàng)板半導(dǎo)體板塊公司IPO募資情況統(tǒng)計(jì) 2020年以來(lái),A股市場(chǎng)半導(dǎo)體板塊顯現(xiàn)出兩次高點(diǎn),分別在2月底和7月初,近兩年總體呈現(xiàn)估值擴(kuò)張趨勢(shì)。 美股半導(dǎo)體指數(shù)在2月份因疫情預(yù)期和流動(dòng)性緊張而重挫,隨后逐步修復(fù)上漲。

▲A股半導(dǎo)體(中信)板塊指數(shù)走勢(shì)

▲美股費(fèi)城半導(dǎo)體指數(shù)走勢(shì)

國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)三個(gè)核心問(wèn)題

1、 中美半導(dǎo)體產(chǎn)業(yè)對(duì)比

A股選取CS半導(dǎo)體板塊,總市值合計(jì)為2.1萬(wàn)億元人民幣,美股選取費(fèi)城半導(dǎo)體指數(shù)成分股,總市值合計(jì)折合13.9萬(wàn)億人民幣,總市值相差6.6倍。按照營(yíng)收口徑,中美相差13.8倍,按照凈利潤(rùn)口徑,中美相差51.9倍。

▲中美半導(dǎo)體上市公司體量對(duì)比

▲ 中國(guó)集成電路設(shè)計(jì)公司數(shù)量變化

▲ 全球前10大IC設(shè)計(jì)公司排名:華為海思一家大陸公司躋身top10 在選取的標(biāo)的范圍內(nèi),A股市場(chǎng)半導(dǎo)體公司過(guò)去四年估值平均70倍PE(當(dāng)年P(guān)E),美股半導(dǎo)體公司平均約20倍。 中國(guó)一二級(jí)資本市場(chǎng)相對(duì)于海外市場(chǎng)均存在估值溢價(jià),事實(shí)上有利于國(guó)內(nèi)成為科技創(chuàng)業(yè)和投資熱土。

▲國(guó)內(nèi)A股半導(dǎo)體部分標(biāo)的過(guò)去四年P(guān)E平均水平為70倍

▲美股半導(dǎo)體公司歷史PE平均水平在20倍上下 估值水平差異,映射發(fā)展階段

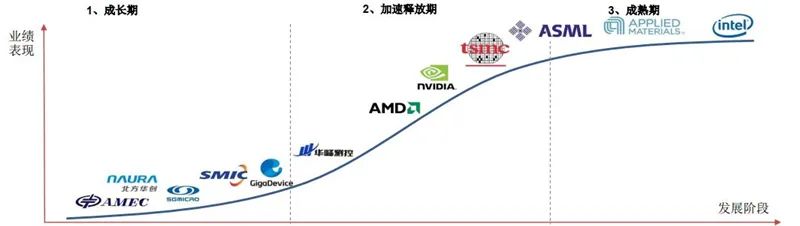

▲中美半導(dǎo)體公司發(fā)展階段對(duì)比:高成長(zhǎng)vs成熟期

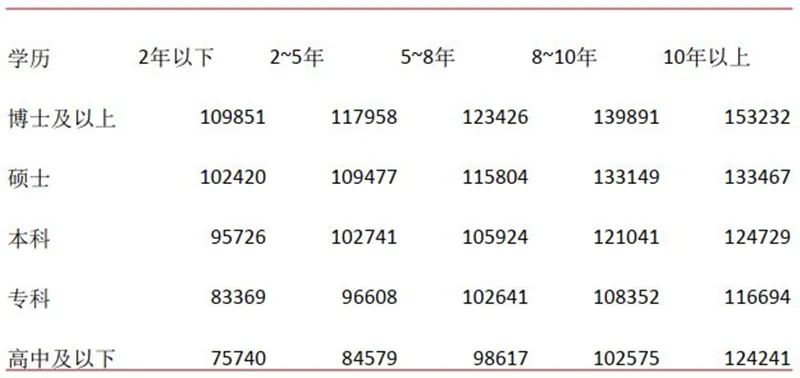

▲ 以中芯國(guó)際為例,單從收入體量來(lái)看,大致相當(dāng)于2000年前后的臺(tái)積電 據(jù)《中國(guó)集成電路產(chǎn)業(yè)人才白皮書(shū)》(中國(guó)電子信息產(chǎn)業(yè)發(fā)展研究院)統(tǒng)計(jì),2018年集成電路行業(yè)人員平均月薪9120元。根據(jù)上市公司年報(bào)計(jì)算,國(guó)內(nèi)芯片設(shè)計(jì)上市公司平均薪酬大多在35~40萬(wàn)元左右,芯片制造上市公司平均薪酬大多在30萬(wàn)左右。 根據(jù)美國(guó)勞工統(tǒng)計(jì)局(BLS)的數(shù)據(jù),美國(guó)半導(dǎo)體制造業(yè)的制造崗位平均年薪為15萬(wàn)美元,折合人民幣105萬(wàn)元左右。 華為事件后國(guó)內(nèi)設(shè)計(jì)公司核心人才已十分緊缺,部分需求匹配的工程師待遇可提升50%~100%。

▲部分半導(dǎo)體行業(yè)上市公司人均薪酬水平(2019)

▲ 2019年中國(guó)半導(dǎo)體行業(yè)普通員工平均年薪水平(元) 2、華為制裁事件分析 美國(guó)對(duì)華為制裁分三步:1)2019.5.16,納入實(shí)體清單,美技術(shù)含量超25%產(chǎn)品需申請(qǐng)?jiān)S可證;2)2020.5.15,含美國(guó)技術(shù)產(chǎn)品均需申請(qǐng)?jiān)S可證,制裁指向華為海思定制芯片;3)2020.8.17,只要華為是最終客戶,相關(guān)產(chǎn)品均需申請(qǐng)?jiān)S可證,封堵主芯片等標(biāo)準(zhǔn)品采購(gòu)。 華為應(yīng)對(duì)措施:1)前期大量存貨。在2018年中興通訊被美國(guó)列入拒絕清單之后,華為就已經(jīng)開(kāi)始做相應(yīng)的準(zhǔn)備。2018年華為的存貨大幅增加,其中主要增加的是原材料,占存貨的比例達(dá)到近年的峰值37.5%。2)供應(yīng)鏈切換,華為從十幾年前就開(kāi)始儲(chǔ)備BCM(Business Continuity Management)計(jì)劃,考慮在上游不能保證供貨的極端情況下依然能夠?qū)崿F(xiàn)業(yè)務(wù)的持續(xù)性,就具體落實(shí)而言包括非美國(guó)廠商切換和自主研發(fā)。

▲華為原材料和存貨數(shù)據(jù)及比例(億元)

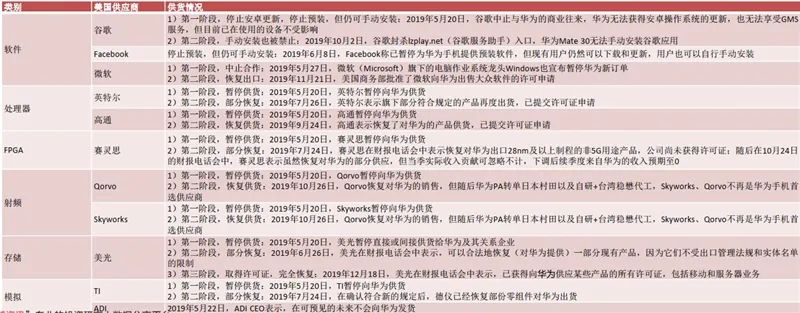

▲ 華為榮耀V30 pro 5G實(shí)現(xiàn)完全去A化,全部34顆芯片,自研20顆 基站中整個(gè)去A環(huán)節(jié)中難度最大的ADC/DAC已實(shí)現(xiàn)由海思完全替代。高速高精度的ADC/DAC是整個(gè)模擬芯片皇冠上的明珠。 美國(guó)科技企業(yè)的應(yīng)對(duì):通過(guò)證明產(chǎn)品無(wú)關(guān)國(guó)家安全、申請(qǐng)臨時(shí)許可等方式。非美國(guó)本土供應(yīng)商:2020年5月制裁升級(jí)前供貨實(shí)質(zhì)未受美國(guó)實(shí)體清單影響,2020年5月后也需申請(qǐng)臨時(shí)許可。

▲2019年第一波制裁期間美國(guó)重要美國(guó)科技企業(yè)對(duì)華為供貨情況 短期悲觀情況:美國(guó)嚴(yán)格按照實(shí)體清單封鎖且不發(fā)放許可證,高通、聯(lián)發(fā)科等美國(guó)或非美海外供應(yīng)商無(wú)法給華為供貨,海思短期基本無(wú)法尋求代工,主要依靠存貨支撐1~2年現(xiàn)有產(chǎn)品生產(chǎn)。短期內(nèi)華為產(chǎn)業(yè)鏈公司可能經(jīng)歷客戶切換過(guò)程。 短期樂(lè)觀情況:美國(guó)大選前對(duì)華政策強(qiáng)硬,若后續(xù)適度放松,發(fā)放許可證,允許美國(guó)或非美海外供應(yīng)商發(fā)貨(符合美國(guó)廠商利益),則華為現(xiàn)有產(chǎn)品生產(chǎn)可以延續(xù),對(duì)供應(yīng)鏈沖擊影響小。 長(zhǎng)期可能方案:轉(zhuǎn)向易于去除美國(guó)技術(shù)的產(chǎn)品領(lǐng)域,如家電、IoT等。牽頭推進(jìn)去美技術(shù)芯片制造能力。海思轉(zhuǎn)型為學(xué)術(shù)型研發(fā)機(jī)構(gòu)或者IP授權(quán)模式。哈勃投資加大產(chǎn)業(yè)鏈投資力度。“散是滿天星”,長(zhǎng)期利于國(guó)內(nèi)產(chǎn)業(yè)發(fā)展。

▲華為參與投資的科技公司梳理

▲ 5G 標(biāo)準(zhǔn)必要專利數(shù)目統(tǒng)計(jì) 3、制造內(nèi)循環(huán)可能性和必要性 臺(tái)灣及大陸晶圓制造龍頭廠商對(duì)比: 先進(jìn)制程大致占晶圓代工市場(chǎng)700億美元的30%,客戶產(chǎn)品隨技術(shù)進(jìn)步整體前移,掌握最先進(jìn)制程者掌握最先進(jìn)客戶獲得高毛利。 臺(tái)積電:臺(tái)積電產(chǎn)能約為250萬(wàn)片/月(折合8英寸),為中芯國(guó)際產(chǎn)能5倍,營(yíng)收10倍。臺(tái)積電占全球約40%的產(chǎn)能,50%的份額,12吋收入貢獻(xiàn)88%,16nm及以下先進(jìn)制程貢獻(xiàn)56%收入,7nm貢獻(xiàn)35%收入,先進(jìn)制程在全球處于80%份額的壟斷地位。 中芯國(guó)際:中芯國(guó)際產(chǎn)能為47.6萬(wàn)片/月(折合8英寸),12吋收入貢獻(xiàn)57%,40nm及以上更落后節(jié)點(diǎn)的成熟制程貢獻(xiàn)92%收入,且盈利穩(wěn)定;28nm及以下收入貢獻(xiàn)7.8%。

▲中芯國(guó)際與臺(tái)積電各節(jié)點(diǎn)對(duì)比 存儲(chǔ)器制造中外龍頭廠商對(duì)比:存儲(chǔ)器市場(chǎng)規(guī)模約占半導(dǎo)體市場(chǎng)三分之一左右,全球近1500億美元,主要包括NAND Flash和DRAM。 NAND Flash大容量存儲(chǔ)器目前國(guó)內(nèi)核心廠商為長(zhǎng)江存儲(chǔ),技術(shù)路線主要看層數(shù),目前國(guó)際主流廠商如三 星 、 美光等已實(shí)現(xiàn) 128 層 3D NAND Flash量產(chǎn),長(zhǎng)江存儲(chǔ)于2019年量產(chǎn)64層產(chǎn)品后,跳過(guò)96層產(chǎn)品,直接追趕128層產(chǎn)品。 長(zhǎng)存128層產(chǎn)品于2020年4月已研發(fā)成功并通過(guò)主流控制器廠商驗(yàn)證,預(yù)計(jì)最晚2021年上半年量產(chǎn)。與行業(yè)主流時(shí)間差距縮小到1~2年。

▲NAND Flash主要廠商技術(shù)路線圖(疊層) DRAM內(nèi)存顆粒的國(guó)內(nèi)核心廠商為長(zhǎng)鑫存儲(chǔ)(合肥長(zhǎng)鑫),技術(shù)路線主要看工藝納米數(shù)和內(nèi)存標(biāo)準(zhǔn),目前國(guó)際主流廠商如三星等已實(shí)現(xiàn)1z nm(12-14nm)量產(chǎn),長(zhǎng)鑫存儲(chǔ)位于1x nm(17~19nm)節(jié)點(diǎn)。 長(zhǎng)鑫存儲(chǔ)于2019年底量產(chǎn)19nm產(chǎn)品,17nm產(chǎn)品有望在2020年底前量產(chǎn)。與行業(yè)主流廠商時(shí)間差距約2~3年。

▲DRAM主要廠商技術(shù)路線圖(制程) 設(shè)備全球前15名均為美日歐廠商,中國(guó)大陸廠商在全球市場(chǎng)占比僅約2%左右。 晶圓廠制造設(shè)備中約50%來(lái)自于美國(guó)廠商,20~30%左右來(lái)自于日本廠商。國(guó)內(nèi)晶圓廠國(guó)產(chǎn)化設(shè)備率現(xiàn)可達(dá)10%左右。

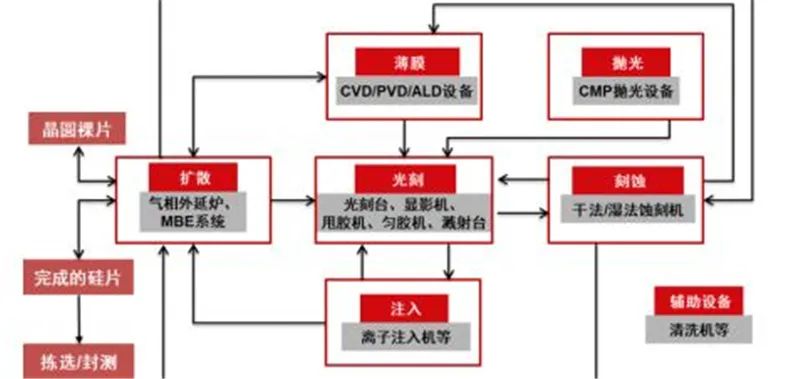

▲半導(dǎo)體制造流程及相關(guān)半導(dǎo)體設(shè)備示意圖

▲半導(dǎo)體設(shè)備類型占比

▲ 全球半導(dǎo)體設(shè)備廠商排名 國(guó)產(chǎn)替代能力從高到低大致排序:化學(xué)機(jī)械拋光、爐管、清洗、離子注入、薄膜(PVD/CVD)、刻蝕、量測(cè)、光刻。

▲國(guó)內(nèi)核心集成電路設(shè)備廠商技術(shù)能力對(duì)比 集成電路制造材料包括硅晶圓、掩模、電子氣體、工藝化學(xué)品、光刻膠、拋光材料、靶材、封裝材料等。高端材料方面我國(guó)綜合實(shí)力不足。 國(guó)內(nèi)晶圓廠半導(dǎo)體材料供應(yīng)商:日本廠商占30%,美國(guó)廠商占20%。國(guó)產(chǎn)化率在20%~30%。

▲半導(dǎo)體原材料占比

▲全球硅片市場(chǎng)份額

▲全球掩膜版市場(chǎng)份額

▲全球電子氣體市場(chǎng)份額 國(guó)產(chǎn)替代能力從高到低大致排序:高純化學(xué)品,靶材,特種氣體,拋光液,研磨墊,大硅片,光刻膠。

▲半導(dǎo)體材料國(guó)產(chǎn)供應(yīng)商技術(shù)能力現(xiàn)狀

▲設(shè)計(jì)端重點(diǎn)關(guān)注公司

▲設(shè)備端重點(diǎn)關(guān)注公司

▲材料端重點(diǎn)關(guān)注公司

▲制造端重點(diǎn)關(guān)注公司

▲封測(cè)端重點(diǎn)關(guān)注公司 這份報(bào)告對(duì)于國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)的發(fā)展給出了很理性的分析,未來(lái)國(guó)內(nèi)集成電路的發(fā)展應(yīng)該遵循以下五個(gè)方針:“開(kāi)門迎客”:完全內(nèi)循環(huán)短期沒(méi)有可能性也不符合商業(yè)邏輯,應(yīng)團(tuán)結(jié)一切可以團(tuán)結(jié)的力量;“務(wù)實(shí)求是”:產(chǎn)業(yè)投資效績(jī)?cè)u(píng)估應(yīng)針對(duì)不同子行業(yè)和產(chǎn)業(yè)發(fā)展階段,增加技術(shù)節(jié)點(diǎn)考核;“上帝的歸上帝,凱撒的歸凱撒”:產(chǎn)業(yè)內(nèi)部尊重商業(yè)競(jìng)爭(zhēng),避免過(guò)度扶持,鼓勵(lì)“野蠻生長(zhǎng)” ;“避免大煉芯片”:地方重資產(chǎn)制造類項(xiàng)目建設(shè)警惕“大水漫灌”和產(chǎn)能過(guò)剩風(fēng)險(xiǎn);“教育為本、尊重從業(yè)、鼓勵(lì)國(guó)產(chǎn)”:繼續(xù)加大教育投入,對(duì)從業(yè)人員和積極使用國(guó)產(chǎn)芯片的下游廠商給予稅收等實(shí)質(zhì)性鼓勵(lì)措施。

-END-

來(lái)源 | 智東西

原文標(biāo)題:揭秘2020年半導(dǎo)體行業(yè)發(fā)展概況:七個(gè)變化,三大核心問(wèn)題

文章出處:【微信公眾號(hào):嵌入式ARM】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

集成電路

+關(guān)注

關(guān)注

5381文章

11389瀏覽量

360895 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27026瀏覽量

216366

原文標(biāo)題:揭秘2020年半導(dǎo)體行業(yè)發(fā)展概況:七個(gè)變化,三大核心問(wèn)題

文章出處:【微信號(hào):gh_c472c2199c88,微信公眾號(hào):嵌入式微處理器】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

IC China 2024:江波龍存儲(chǔ)出海 打造中巴半導(dǎo)體產(chǎn)業(yè)合作新典范

國(guó)產(chǎn)替代加速,半導(dǎo)體芯片股票連續(xù)漲停震撼市場(chǎng)!

中國(guó)半導(dǎo)體的鏡鑒之路

第六屆意法半導(dǎo)體工業(yè)峰會(huì)2024

OPPO總裁劉波:暫無(wú)三折疊手機(jī)推出計(jì)劃

半導(dǎo)體協(xié)議將為美國(guó)中央山谷帶來(lái)“新一波就業(yè)”

半導(dǎo)體

全球半導(dǎo)體產(chǎn)業(yè)強(qiáng)勢(shì)回暖

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

近一年已有25家半導(dǎo)體公司終止撤回IPO

?第三代半導(dǎo)體之碳化硅行業(yè)分析報(bào)告

PFA花籃在半導(dǎo)體行業(yè)中的應(yīng)用研究

半導(dǎo)體行業(yè)術(shù)語(yǔ)的解讀

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論