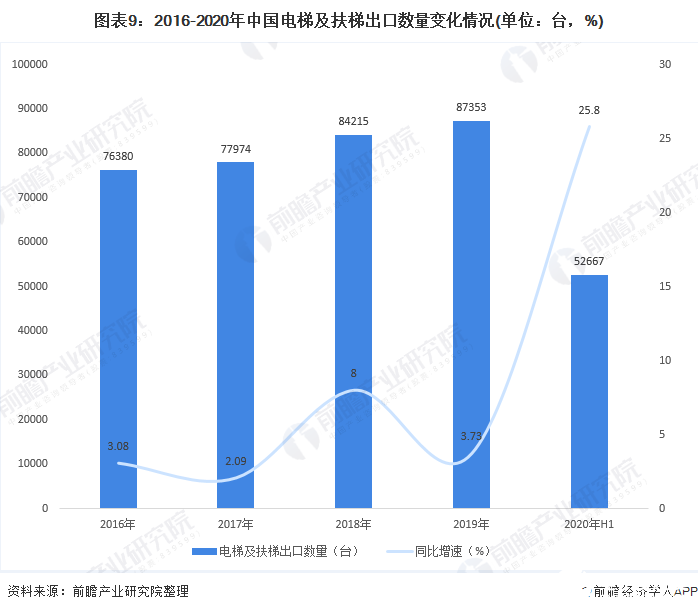

2020年上半年,我國電梯及扶梯出口數量同比增長25.8%

2020年上半年,我國電梯及扶梯出口數量同比增長25.8%

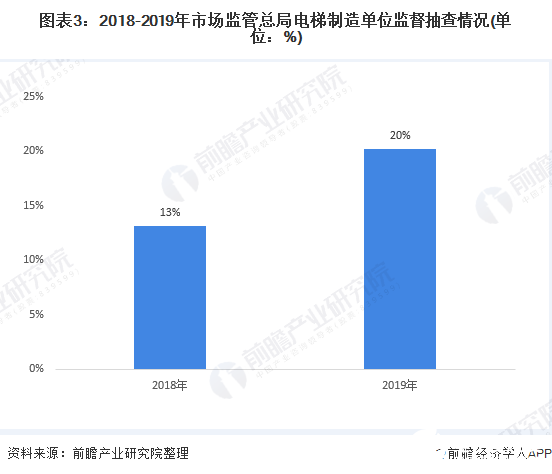

1、中國電梯制造行業監管力度加強

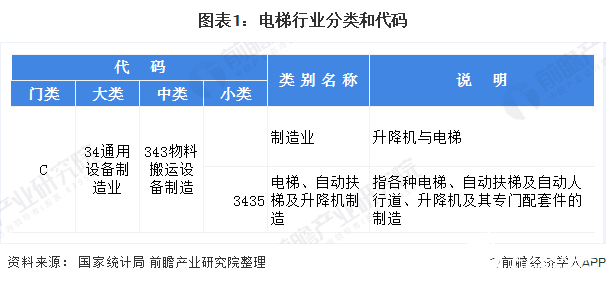

電梯制造行業是指各種電梯、自動扶梯及自動人行道、升降機及其專門配套件的制造。根據國家統計局制定的《國民經濟行業分類與代碼(GB/T 4754-2017)》,中國把電梯行業歸入通用設備制造業(國統局代碼C34)中的物料搬運設備制造(國統局代碼C343),其統計4級碼為C3435。

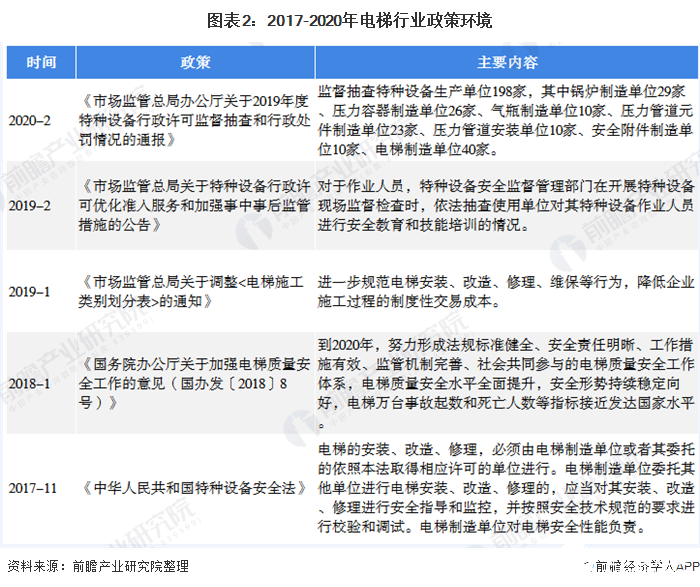

在產業政策方面,由于電梯行業屬于通用設備制造業,又屬于起重運輸設備,設備具有特殊性,其被列為特種設備,電梯的質量、安全性受到廣泛重視,國家頒布多種政策加強監管,我國電梯制造行業有標準可依,有法律可依;我國電梯行業的制造水平、標準化逐漸提高,電梯行業政策趨于監管加強。

例如市場監管總局關于2018-2019年度特種設備行政許可監督抽查和行政處罰情況,電梯制造單位監督抽查比例由13%上升為20%,國家相關部門對于電梯制造行業的監管力度進一步加強。

2、受上下游影響大

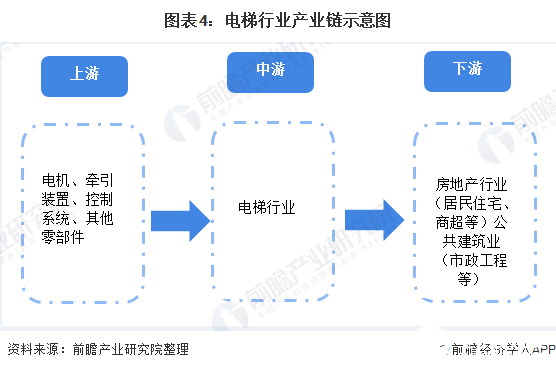

電梯作為我們日常都會使用到的設備,其上游行業主要為電機、牽引裝置、控制系統、板材、有色金屬、曳引機、等電器系統配套零部件行業。上游行業的基礎原材料主要是鋼材,因此鋼材價格的波動直接影響到零配件行業的生產成本,從而影響到電梯行業的采購成本;同時曳引機、扶梯、門機、導軌和其他上游零部件行業的產品質量、產品檔次也直接影響電梯產品的品質。

電梯行業的下游行業是房地產行業和公共建筑業,包括住宅、商業配套、基礎設施等。電梯行業與居民住宅、商場超市、市政工程存在著高度的關聯性,下游行業的發展狀況直接影響電梯行業的發展。

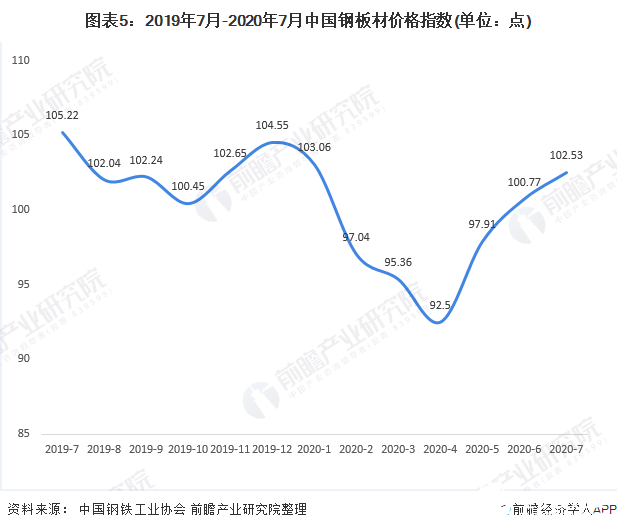

電梯行業受上下游影響大,上游原材料價格上漲帶動電梯制造成本上升。2019年7月-2020年7月中國鋼板材價格指數呈現先波動下降后波動上升趨勢。受疫情影響,2020年初,價格下滑幅度大,隨著疫情得到控制,中國鋼板材價格指數逐漸恢復到100點以上水平。

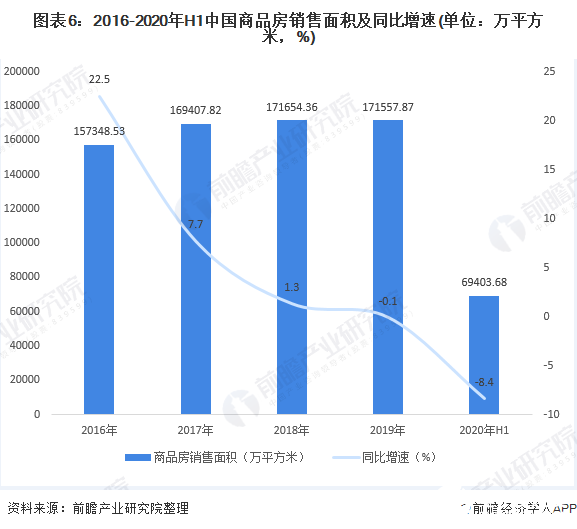

電梯行業的下游行業是偏剛需產業的房地產行業和公共建筑業,下游房地產行業需求體量基礎大,以及國家住宅電梯配備的要求,推動電梯行業需求增長。

數據顯示,2019年,全國商品房銷售面積171558萬平方米,比2018年下降0.1%;但是其體量大,且電梯已成為新建住宅建筑的標配,如2019年2月,住建局明確要求新建住宅建筑的電梯設置要求,對于非住宅類居住建筑的電梯配備同樣提出了相應的要求。

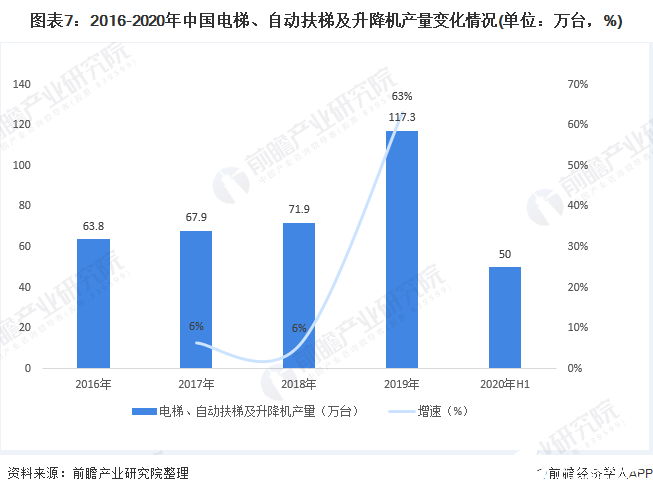

在上下游影響下,我國電梯、自動扶梯及升降機產量不斷上升,2019年達到117.3萬臺,同比增長63%,增長明顯。

3、趨于升級發展

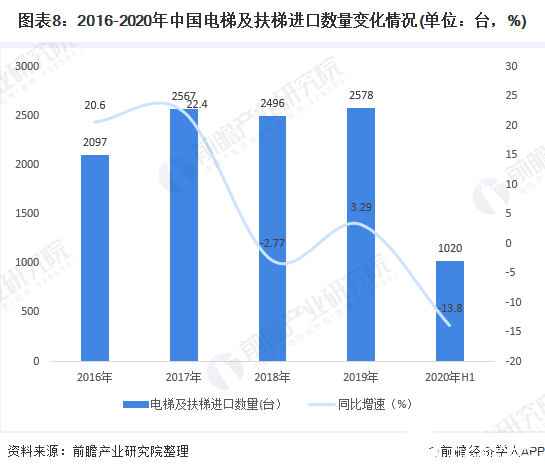

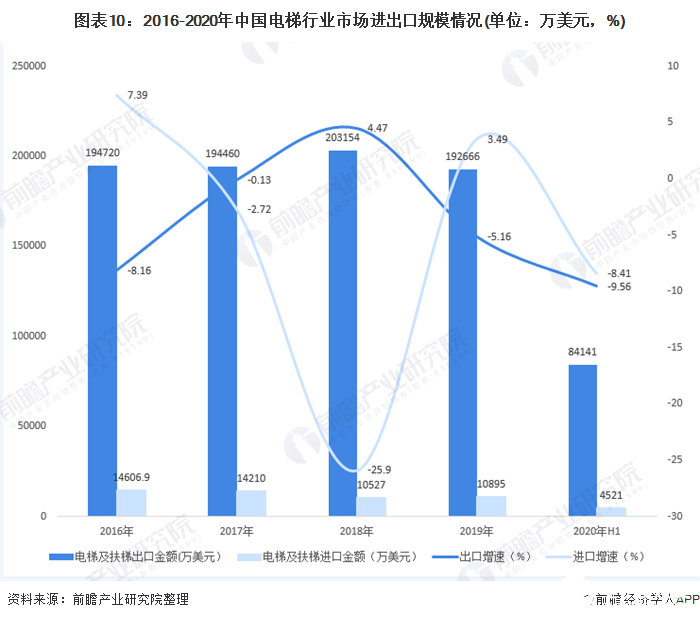

雖然我國電梯、自動扶梯及升降機產量不斷上升,但是我國依然在國外進口部分電梯及扶梯設備,并且進口數量同樣逐漸增加。2019年為2578臺,同比增長3.29%。受疫情影響,2020年上半年進口數量僅為1020臺,同比下降13.8%。

我國電梯行業由于規模化成本優勢,出口數量較多,2016-2019年中國電梯及扶梯出口數量持續增長,2019年達到87353臺,同比增長3.73%;與進口不同,2020年上半年,我國電梯及扶梯出口數量達到52667臺,同比增長25.8%,增幅較大。

在電梯行業進出口規模上,出口金額遠高于進口金額,呈現明顯的逆差趨勢。但是在增速方面,進口金額增長明顯,出口金額反而快速下滑,呈負增長趨勢。一方面與中美貿易戰有關,一方面與我國電梯行業結構升級有關。

由于我國電梯行業起步較晚,在技術方面與國外存在差距,我國每年從國外進口的電梯多為高檔電梯,高端需求主要依靠進口;國產電梯主要占據低端電梯市場。隨著國內電梯制造業整體實力的提升,以及國家政策的監管加強,國內電梯行業趨于升級發展。

責任編輯:gt

-

電梯

+關注

關注

2文章

459瀏覽量

22730 -

智能制造

+關注

關注

48文章

5485瀏覽量

76263

發布評論請先 登錄

相關推薦

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

晶華微2024年上半年業績穩健增長,創新驅動發展加速

華為2024年上半年業績,銷售收入同比增34.3%

賽力斯半年報出爐 半年營收650.44億 同比增長489.58%

藍思科技上半年凈利8.61億 同比增長55.38%

格科微上半年營收同比增長42.94% 中高端產品市場份額持續提升

韓國上半年存儲芯片出口激增

螢石網絡2024年上半年營收同比增長13.05%

2024年上半年,中國消費級監控攝像頭同比增長9.2%

中國上半年汽車出口再居全球首位

工業富聯發布半年報 凈利潤同比增長22.04%

豪賺228.65億!寧德時代上半年增利不增收,看好第三季度營收增長空間

廣州公布上半年經濟數據 電子及通信設備制造業增長10.7%

功率半導體帶來增量,時代電氣上半年凈利預增30.56%

工商網監

工商網監

評論