晶圓代工行業介紹

晶圓代工行業介紹

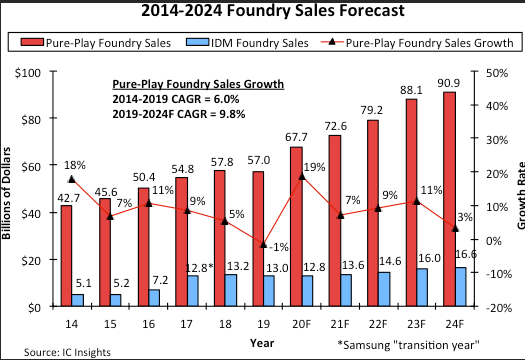

近日,IC Insights發布了2020年McClean報告的8月更新,其中數據表明,在5G智能手機中對應用處理器和其他電信設備銷售需求的不斷增長的推動下,純晶圓代工市場在繼2019年下降1%之后,有望在今年強勁增長19%。

如果實現,則19%的增長將標志著純晶圓代工市場自2014年的18%增長以來最強勁的增長率。不知道諸位可曾記得,就在不久之前,臺積電總裁魏哲家日前參加活動時表示,臺積電對世界最大的創新貢獻是晶圓代工商業模式。因此出現無晶圓廠 (IC設計公司) 商業模式,加速推進半導體產業創新發展,本文主要為大家介紹一下晶圓代工行業。

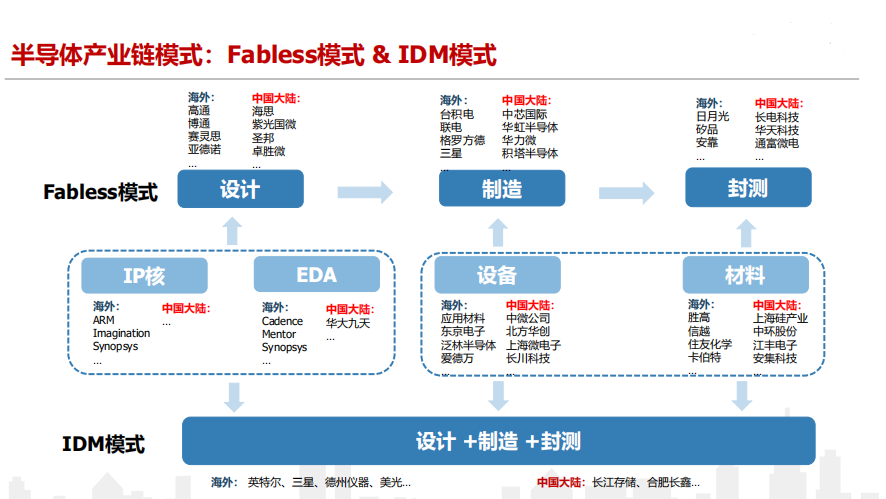

1.半導體代工模式——應運而生 半導體產業鏈的上游包括以半導體材料和儀器為主的支撐產業;中游為設計、制造和封裝測試等環節,核心部分是集成電路的設計、晶圓代工和封測;下游應用領域包括計算機、電子、通信和醫療設備等行業。

隨著芯片制程微縮、晶圓尺寸成長,建設一間晶圓廠動輒百億美金的經費,往往不是一般中小型公司所能夠負擔得起。晶圓代工(Foundry)就應運而生,晶圓代工廠專門從事半導體晶圓制造生產,接受其他IC設計公司委托制造,而不自己從事設計,IC設計公司只設計,而不必負擔高階制程高額的研發與興建費用。 IDM模式:企業將設計、制造、封裝等全部芯片生產流程進行垂直整合。這種模式下的企業規模體量較大,技術水平高。典型企業有:英特爾、三星。 Fabless模式:企業只負責芯片的電路設計及銷售,外包生產、測試、封裝等環節,特點是初始投資額較小,輕資產特征明顯,運營費用低廉,轉型靈活,但與IDM相比,無法達成技術工藝上的協同效應,完成設計評價指標嚴苛的任務時顯得力不從心;與Foundry相比承擔了更多的市場風險。典型企業有:高通、博通。 Foundry模式:廠商不負責芯片設計,只負責制造或封測,可同時為多家設計廠商提供服務,特點是規避了由于市場調研和設計缺陷等因素帶來的決策問題,但其投資規模較大,運營成本較高。

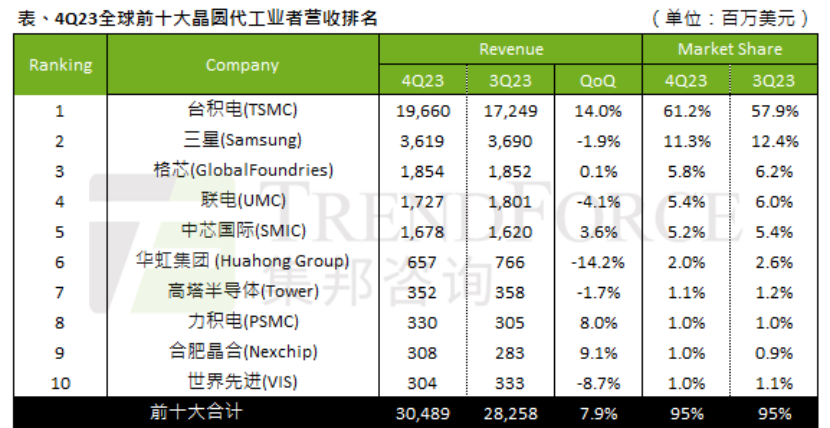

2.全球代工廠市場格局—少數大廠壟斷少數大廠壟斷是晶圓代工市場的典型特點。從下圖可以看出,市場前十名的市占率高達96%,其中臺積電一家獨大,市占率高達54%。

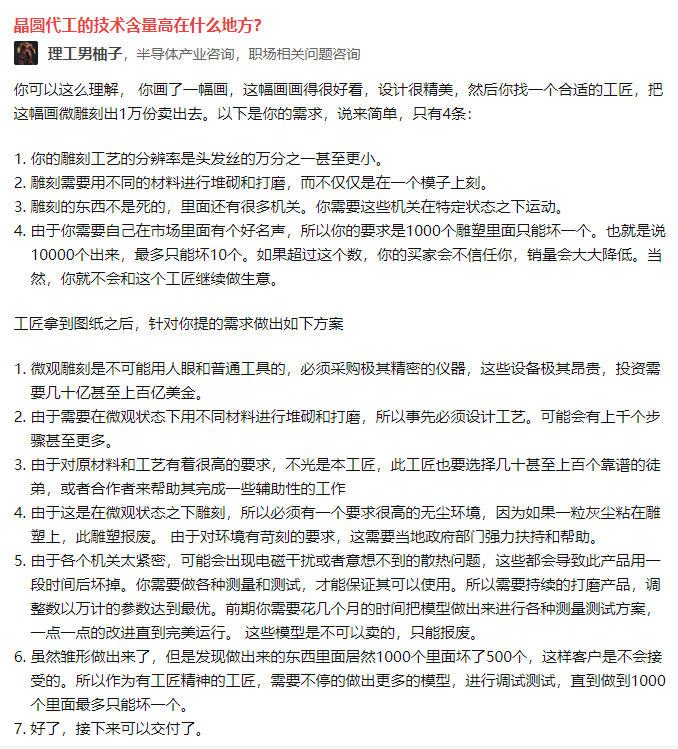

關于為什么晶圓代工為什么行業技術壁壘太高,之前在知乎上看到一篇很形象的回答,可以幫助大家理解晶圓代工的技術難點。

衡量晶圓代工技術先進程度,我們日常聽到的有晶圓直徑和制程,常用的8寸、12寸晶圓,代表的是硅晶柱切成薄片后的晶圓直徑,而我們聽到的10nm、7nm制程是用于衡量制作工藝的精度,制程指的是晶體管中源極和漏極之間的距離,所謂的XXnm指的是集成電路的MOSFET晶體管柵極的寬度,也被稱為柵長,先進工藝制程的壟斷導致行業壁壘較高。

當一個半導體晶體管工作時,通過給柵極通電,原本處于絕緣狀態的硅會變得可導通,此時,電流(電子)單向地從源極流向漏極,而兩者之間的距離(溝道長度)就是我們平時所說的“制程數字”。一般來說,制程越小則可以在相同尺寸的硅片上集成更多的晶體管。

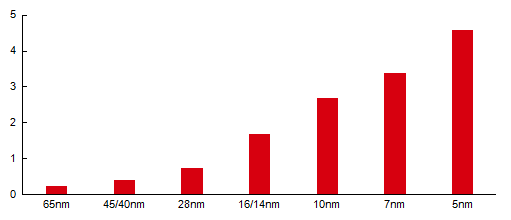

先進制程將會帶來性能提升和功耗降低:制程越先進,電子從一極到另一極所流經的距離就越短,晶體管反應就越迅速;晶體管的體積也越小,單位面積容納的晶體管數目越多,運算速度越快,可以實現復雜的高性能設計;同時縮減晶體管之間的距離之后,晶體管之間的電容也會更低,而晶體管在切換電子信號時的動態功率消耗與電容成正比,所以制程越小功耗越低。 目前的主要制程大致可以分為先進先進制程和成熟制程,28nm區分了先進制程和成熟制程,主要是因為28nm以下制程引進了新工藝技術FinFET,制造難度加大。 隨著制程越小,設計成本也是逐漸增加,但從性價比角度上看,制程的縮減還是值得的。

3. 摩爾定律放緩給追趕者縮小差距提供可能各晶圓代工廠商市場位勢基本由其最先進節點所決定。根據其最先進節點可以分為三個級別,臺積電技術及規模優勢明顯,處于第一梯隊;大陸晶圓代工廠仍位于二三線陣營,中芯國際作為大陸先進工藝標桿在二線陣營,華虹、武漢新芯、華潤等在三線陣營。從技術角度,在先進制程上,臺積電處于絕對領先地位,三星位居其次,中芯國際在28nm節點上落后,目前大力投入到14nm及以下制程研發;華虹在實現28nm量產以后,在華力微二廠積極布局14nm。

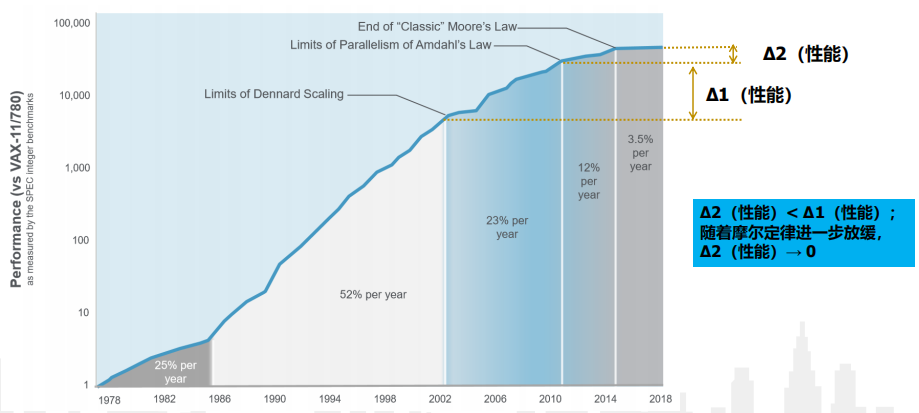

晶圓代工行業屬于資本密集型和技術密集型行業,中國企業要想縮短與國際巨頭的差距,必須集中并加大研發及資本開支投入來縮短技術差距,另一方面技術的研發離不開人才的投入,因此中國大陸晶圓代工企業要做好激勵體制以吸引海外高端人才及培養國內人才。此外,半導體業環境在近兩年產生了巨大的變化。體現在摩爾定律作為三四十年引領IC業發展的強推動力,已然接近物理極限。雖然半導體仍會繼續創新,但不會像以往這么快,沖擊將非常大。

4.中芯國際對國產設備、材料的空間提升

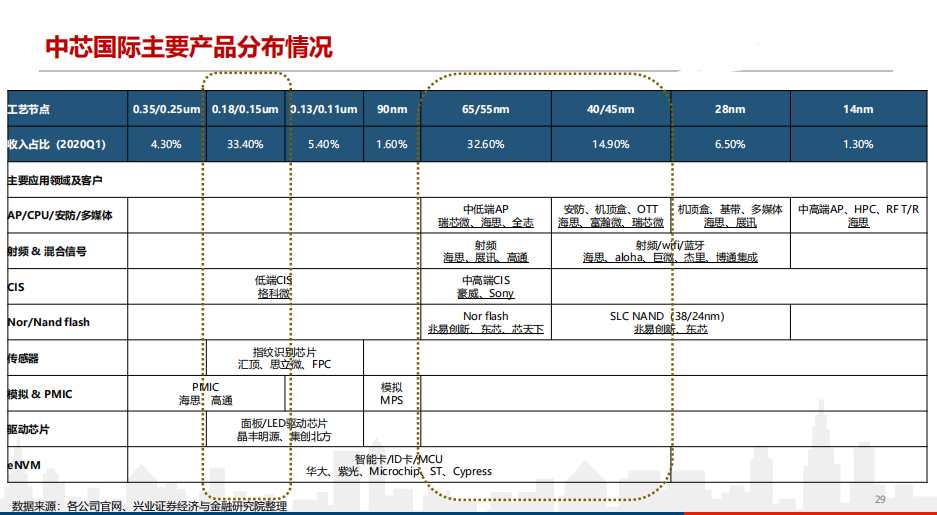

中芯國際是中國大陸最大的晶圓代工企業,在大陸市場中占據58%的市場份額。中芯國際九成以上收入來自28nm以上的成熟制程產品,不過中芯國際之前表示,在今年上半年能夠生產14nm的芯片了,而一旦能夠量產14nm,那么60%的芯片都能夠生產了。

隨著技術節點的不斷縮小,集成電路制造的設備投入呈大幅上升的趨勢。據SMIC公告,2019年設備投入資本高達21億美元。

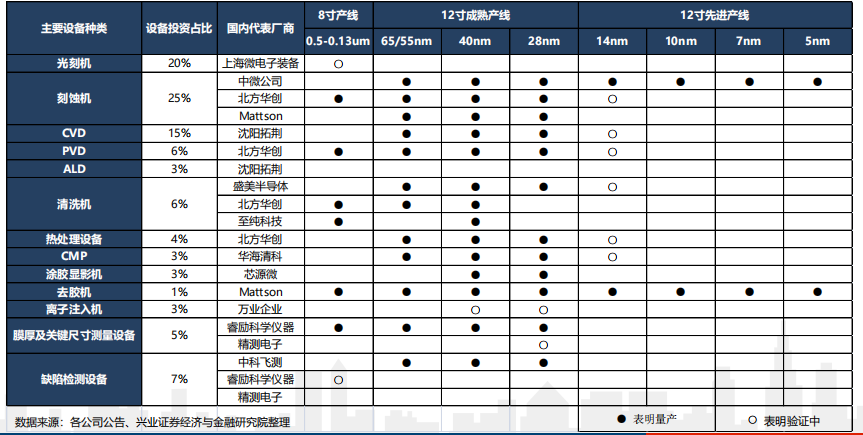

盡管國產設備尚未大量進入中芯國際的14nm FinFET SN1工廠,但以中微公司等已具備7nm/5nm制程部分設備供應能力,北方華創、盛美半導體具備14nm制程部分設備供應能力。隨著中美貿易的摩擦,未來國產設備的替換是理所當然。

從材料上看,中芯國際近三年采購半導體材料價值量持續上升,2019年達到47.2億,其中硅片占比最大,為43%,光刻膠及配套試劑、濕化學品、電子氣體、拋光液、拋光墊、靶材占比分別為15%、14%、8%、9%、6%、5%;

采購的半導體材料中,掩模版、研磨液國產化率較高,而其他材料則以進口為主,但隨著國產材料在成熟工藝上的突破,國產材料的替代率會越來越高。整個市場成向上趨勢

在過去幾年,全球半導體行業增長主要依賴智能手機等電子設備的需求,以及物聯網、云計算等技術應用的擴增。預計全球半導體行業增長態勢有望持續至下一個十年,未來國產半導體設備及材料增長空間巨大。

責任編輯:xj

原文標題:純晶圓代工市場今年強勁增長19%,一文揭秘晶圓代工格局

文章出處:【微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

-

臺積電

+關注

關注

44文章

5611瀏覽量

166163 -

晶圓

+關注

關注

52文章

4851瀏覽量

127816 -

晶圓代工

+關注

關注

6文章

858瀏覽量

48541

原文標題:純晶圓代工市場今年強勁增長19%,一文揭秘晶圓代工格局

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

臺積電引領全球晶圓代工熱潮,明年產值料增逾二成

人工智能需求持續爆發,全球晶圓代工行業勢頭強勁

三星晶圓代工發力,挑戰臺積電地位

半導體行業供需分化,晶圓代工產能激增引價格上漲

全球晶圓代工行業2024年Q1營收下降,AI需求驅動增長

晶圓代工營收榜公布,國產廠商持續反超,2023年利潤普遍承壓

晶圓代工廠密集降價搶單,原因究竟為何?

2023年Q3全球手機處理器、晶圓代工產業報告

AI為晶圓代工產業將帶來什么的未來?

工商網監

工商網監

評論