") 汽車零部件供應商該如何轉(zhuǎn)型才能避免被甩下車?

汽車零部件供應商該如何轉(zhuǎn)型才能避免被甩下車?

今年以來,在下跌周期疊加疫情的“戴維斯雙殺”之下,傳統(tǒng)汽車行業(yè)大幅下跌,其未來前景也蒙上了一層陰影。受此影響,“降薪”、“轉(zhuǎn)崗”甚至“裁員”成了今年疫情沖擊以來傳統(tǒng)汽車零部件巨頭公司的常規(guī)操作。再加之在庫存居高不下、現(xiàn)金流捉襟見肘的背景下,即便是零部件巨頭廠商也“在劫難逃”,多家國際汽車零部件供應商預計將交出近半個世紀來最差財報。

然而,與傳統(tǒng)汽車銷量遭遇冰點不同,電動車的發(fā)展依然火熱,尤其是以特斯拉為首的電動車勢力帶動下,全球大型整車企業(yè)紛紛加速向電動汽車市場進軍。在汽車行業(yè)變革下,國內(nèi)數(shù)以萬計的上游的零部件供應商該如何轉(zhuǎn)型才能在技術(shù)迭代中避免被甩下車,這是每個供應商都應深入思考的問題。

十大國外供應商“斷臂求生”

即使國際巨頭汽車零部件廠商,在技術(shù)變革中,也難以憑借一己之力對抗電動車替代燃油車的趨勢。加之今年上半年疫情肆虐全球,更加劇燃油汽車市場的慘況,多家國際供應商交出了糟糕的半年度成績單。

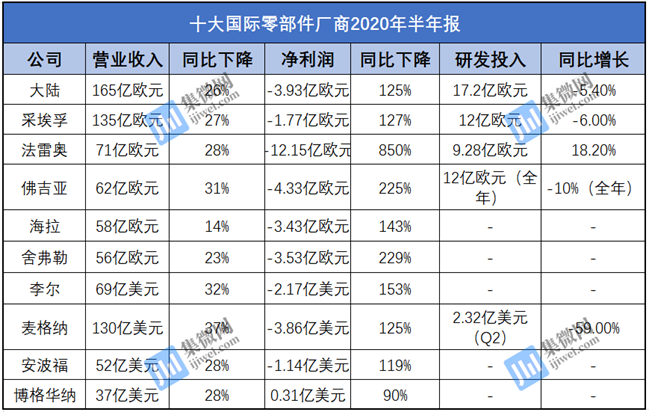

不久前,全球多家汽車零部件企業(yè)發(fā)布業(yè)績報表,集微網(wǎng)統(tǒng)計了大陸、采埃孚、法雷奧等十家主流企業(yè)的財報,從營業(yè)收入來看,這十家企業(yè)的營業(yè)收入均比去年有所下降;從凈利潤來看,除了博格華納凈利潤為正,其他九家企業(yè)凈利潤均為負,與去年同期相比,下跌幅度高達218.5%。

在大幅虧損的背景下,“降薪”、“轉(zhuǎn)崗”甚至“裁員”成了今年以來傳統(tǒng)汽車零部件巨頭公司的常規(guī)操作。大陸集團CEO 在財報發(fā)布會上說,自第二次世界大戰(zhàn)結(jié)束以來,從未出現(xiàn)過類似當前的汽車行業(yè)市場暴跌。大陸集團計劃在2023年底前優(yōu)化約1.5萬個工作崗位;另一家巨頭采埃孚自2020年年初以來減少的3800人。

對于國際零部件巨頭交出的最差業(yè)績,一位車企人士向集微網(wǎng)表示,“即使沒有疫情影響,在去年末歐洲整車廠電動化轉(zhuǎn)型后,由于汽車產(chǎn)業(yè)鏈傳導的延后性,零部件廠商未能及時跟進,在今年也會面臨業(yè)績上的困境,這個邏輯在歐洲受疫情影響很小的Q1已得到驗證。因此,歐洲地區(qū)疫情的肆虐只是加劇了這個過程。”

在面臨從沒見過的市場情況面前,國外巨頭開始“斷臂求生”。采埃孚宣布未來將不再投資專門為內(nèi)燃機車設(shè)計的變速器;大陸集團隨之宣布全球4個生產(chǎn)基地的傳統(tǒng)燃油業(yè)務相繼停產(chǎn)或關(guān)閉工廠,對相關(guān)技術(shù)人員進行裁減。這些操作都意味著,前面的投入都打水漂了。

“斷臂”后造成的“失血”,需要從根本上解決“造血”問題。該人士表示,“對于汽車零部件企業(yè)而言,‘造血’能力主要看其向電動化轉(zhuǎn)型決心以及研發(fā)能力的強弱。”

從上表有披露具體研發(fā)投入計劃的企業(yè)來看,四家企業(yè)的研發(fā)投入均處于減少的狀態(tài)。在研發(fā)資金有限的情況下,不少零部件廠商痛定思痛,決心加碼電動車零部件,豪賭電氣化的未來。從主流零部件企業(yè)最新發(fā)布的財報及企業(yè)動態(tài)中可獲悉,包括鋰電池、燃料電池汽車在內(nèi)電氣化領(lǐng)域的投入不減反增。

“國際零部件廠商發(fā)展到如今規(guī)模,不是看不到如今汽車電動化發(fā)展趨勢,只是因為在傳統(tǒng)汽車產(chǎn)業(yè)鏈的機構(gòu)龐大,轉(zhuǎn)型過程緩慢。此次疫情的沖擊,從另一個層面講,也幫助他們下定決心加快電動化轉(zhuǎn)型。”上述人士表示。

本土廠商如何轉(zhuǎn)危為機?

在這次的汽車市場爆冷中,國內(nèi)零部件廠商亦未能幸免于難。從2018年工信部披露的信息來看,全國有超過10萬家汽車零部件的企業(yè),其中有統(tǒng)計數(shù)據(jù)的有5.5萬家,而規(guī)模以上(年銷售在2000萬元以上)的有1.3萬家,數(shù)量龐大。經(jīng)歷了本次市場淘汰后,國內(nèi)的零部件廠商將出現(xiàn)大幅減少。

國內(nèi)某整車廠負責采購的人士向集微網(wǎng)表示,“中國的汽車零部件產(chǎn)業(yè)規(guī)模非常大,在車市近年負增長影響下,汽車零部件企業(yè)業(yè)績也不好,小企業(yè)因貨款周期長而倒閉或被收購的情況不在少數(shù);那些有一定規(guī)模的企業(yè),在激烈的市場競爭中,為了能打入整車廠供應鏈,不惜用接近成本價供貨的供應商,這次疫情對他們影響很大。”

除了中小企業(yè),日子不好過的還有國內(nèi)的龍頭企業(yè)。以工信部在2018年選出的濰柴動力、華域汽車和海納川等前十家零部件企業(yè)來看,即便是背靠國內(nèi)大型整車廠,這些零部件廠商巨頭今年以來的業(yè)績也并不好看。

圖片來源:2018中國汽車零部件企業(yè)百強榜

濰柴目前是中國最大的汽車零部件企業(yè),其核心業(yè)務是濰柴動力,主要是重型卡車發(fā)動機,變速箱和重型汽車整車。由于濰柴動力主打國內(nèi)的重卡市場,且在國內(nèi)占有率非常高。即便如此,從中報來看,其歸屬于上市公司股東的凈利潤46.8億元,同比下降11.48%。

對于乘用車領(lǐng)域的零部件廠商,疫情沖擊比卡車更大。國內(nèi)第二大零部件廠商華域汽車是上汽集團旗下的汽車零部件供應商,第三大零部件廠商海納川是北汽集團下屬的汽車零部件企業(yè)。即便是背靠國內(nèi)打的汽車集團,這兩家零部件廠商在疫情影響下的業(yè)績并不好看。

據(jù)中報顯示,今年上半年,華域汽車實現(xiàn)營業(yè)收入536.2億元,同比下降24.01%,歸屬于上市公司股東的凈利潤13.07億元,同比下降61.16%。

值得注意的是,2018年國內(nèi)十強企業(yè)中,有兩家企業(yè)排名向前移動。2019中國汽車零部件企業(yè)百強榜上,排名第6的均勝電子向上移至第4;排名第10的寧德時代大幅上移至第6位。

均勝電子和寧德時代排位的上移得益于新能源汽車業(yè)務上的表現(xiàn)。今年以來,均勝電子產(chǎn)品研發(fā)并未因疫情而中斷,新增訂單253億元,子公司更是獲得蔚來汽車約6.6億元的5G-V2X平臺項目定點;寧德時代繼續(xù)大幅擴張產(chǎn)能的同時,也加強產(chǎn)業(yè)鏈上下游投資,打造更穩(wěn)定的產(chǎn)業(yè)供應。

小結(jié)

“當前的電動汽車發(fā)展就像高速列車,在開始加速前沒及時上車的企業(yè),就會被無情地拋在后面。”通過對國內(nèi)外十大汽車零部件廠商的今年業(yè)績情況可知,在汽車變革遇上疫情沖擊“最壞的時代”里,業(yè)績上的打擊讓這些巨頭企業(yè)清晰地看清汽車行業(yè)發(fā)展趨勢,電氣化領(lǐng)域訂單為企業(yè)營收帶來的增長也更堅定了他們對電動車領(lǐng)域的投資。這些巨頭企業(yè)的做法為國內(nèi)數(shù)萬的零部件產(chǎn)商提供了借鑒思路,在全球電動化趨勢下,應積極轉(zhuǎn)型跟隨趨勢發(fā)展,去迎接“最好的時代”。

責任編輯:YYX

-

電動汽車

+關(guān)注

關(guān)注

156文章

11950瀏覽量

230579 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10427瀏覽量

99281 -

汽車零部件

+關(guān)注

關(guān)注

0文章

265瀏覽量

16970

原文標題:國際汽車零部件龍頭供應商“斷臂求生”,本土廠商該如何轉(zhuǎn)危為機?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

符合ISO 26262的零部件級的軟件測試解決方案

車企自產(chǎn)零部件趨勢加劇,供應商面臨新挑戰(zhàn)

萬界星空科技汽車零部件行業(yè)MES介紹

德賽西威連續(xù)四年登榜全球汽車零部件供應商百強

蘋果銷量創(chuàng)新高,韓國零部件商受益

方正電機成為小鵬汽車零部件供應商

汽車零部件MES系統(tǒng)功能

富特科技IPO注冊生效,為新能源汽車高壓電源核心零部件供應商

海康威視助力汽車零部件制造企業(yè)數(shù)字化轉(zhuǎn)型

AI視覺檢測在汽車零部件制造中的應用

NGI為全球TOP20汽車零部件供應商提供高精度BMS測試方案

汽車零部件需要做哪些環(huán)境試驗?

又一汽車零部件巨頭宣布裁員10000人!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論