中國新能源汽車行業再迎政策利好,推進標準對接和數據共享

中國新能源汽車行業再迎政策利好,推進標準對接和數據共享

中國新能源汽車行業再迎政策利好

10月9日晚間,新能源汽車行業又迎來一則重磅利好消息。為適應產業升級趨勢和綠色消費新需求,國常會通過《新能源汽車產業發展規劃》,明確充分發揮市場在資源配置中的決定性作用,強化企業在技術路線選擇等方面的主體地位,更好發揮政府在標準法規制定、質量安全監管等方面作用。引導新能源汽車產業有序發展,推動建立全國統一市場,提高產業集中度和市場競爭力。

國常會通過這一利好政策提到了哪些新能源汽車行業細分領域?如何投資布局?

1、加大關鍵技術領域攻關

國常會提出,要加大關鍵技術攻關,鼓勵車用操作系統、動力電池等開發創新。支持新能源汽車與能源、交通、信息通信等產業深度融合,推動電動化與網聯化、智能化技術互融協同發展,推進標準對接和數據共享。

此前,特斯拉舉行“電池日”活動,表明正在研發新型電池。東興證券認為,特斯拉造電池更重要的意義在于對產業的推動作用。一方面,來自特斯拉的競爭將加快動力電池行業降成本的速度。從表面上看,特斯拉介入電池制造會與寧德時代、LG化學等電池供應商形成競爭,但同時會加速動力電池企業降成本的緊迫感和推進速度,利好行業發展。

另一方面,中游材料企業也有望受益。特斯拉進入電池制造環節,中游材料廠的客戶更加多樣,其產業鏈地位或將改善。

該機構認為,短期的競爭加劇,或將推動整個電動車產業鏈更快降低成本。但動力電池企業在整車廠的競爭壓力下也會做一些向上游環節的整合,從而導致部分材料環節的競爭格局可能會產生較大的變化。

該機構建議關注具有較強競爭力的環節與標的,如動力電池環節的寧德時代、隔膜環節的恩捷股份和星源材質、負極材料環節的璞泰來和貝特瑞等企業。

2、加強充換電、加氫等基礎設施建設

國常會提出,要加強充換電、加氫等基礎設施建設,加快形成快充為主的高速公路和城鄉公共充電網絡。對作為公共設施的充電樁建設給予財政支持。鼓勵開展換電模式應用。

1)充電樁方面,川財證券指出,今年政府工作報告中明確提出“建設充電樁,推廣新能源汽車”,充電樁被納入新基建范疇,國家電網也在大力推動充電樁建設、建立開放運營平臺,有效解決了行業痛點,充電樁企業有望迎來價值重估,相關標的:特銳德、科士達、盛弘股份。

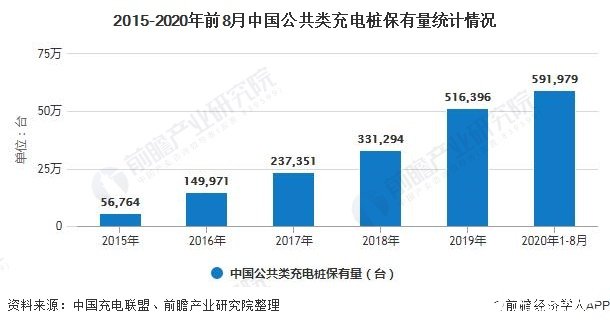

據中國電動充電基礎設施促進聯盟數據顯示,截止2020年8月中國充電基礎設施累計數量為138.2萬臺,同比增加27.9%。其中,聯盟內成員單位總計上報公共類充電樁59.2萬臺(591979臺),過去5年,車樁比從8.8∶1迅速下降至3.1∶1。

華創證券研報提及,不久前,包括中國汽車工業協會、中國汽車動力電池產業創新聯盟等在內的20家單位簽署了《構建新能源汽車“車電分離”模式生態圈聯合聲明》,標志著車電分離生態圈正式成立。雖然現階段換電模式還存在很多待解決的問題,但已經具備適合應用的場景,適合應用的車輛。在政策的推動下,車電分離模式進入到了一個可以發展壯大的成長通道。相關個股包括:

山東威達:自2017年起為蔚來汽車提供換電設備,設計經驗豐富。

欣旺達:近日正式入選東風柳汽零件同步開發供應商,為其換電項目供應動力電池總成產品。

科大智能:公司換電站業務目前包括蔚來等新能源領域頭部車企。公司充電樁業務發展良好,交流充電樁新產品實現了蔚來、大眾、吉利、天際等車企隨車配充電樁的研發生產銷售。

展鵬科技:重組擬收購伯坦科技,公司的主營業務范圍將拓展至新能源汽車零部件產品和換電網絡核心設備的研發、設計與銷售服務,產品包括用于換電式純電動汽車的換電系統總成、電機、電控等。

2)加氫方面,天風證券指出,我國加氫站建設處于快速上升期,2020年有望實現建設100座加氫站的目標。而加氫站所需零部件國產化程度較高,建設規模化后,成本下降短期內可以實現。該機構認為,加氫站迅速發展起來以后,利好加氫站組件供應商。相關個股包括:雪人股份、美錦能源、濰柴動力、厚普股份等。

3、公共服務領域

國常會還提出,加大對公共服務領域使用新能源汽車的政策支持。2021年起,國家生態文明試驗區、大氣污染防治重點區域新增或更新公交、出租、物流配送等公共領域車輛,新能源汽車比例不低于80%。

平安證券研報稱,新能源公交車行業地補將延續,預計生產端補貼將轉移至運營端,從而改善終端采購公交車的需求。自主品牌在此期間具備先發優勢,關注相關產業鏈。在新能源客車方面,相關個股包括:宇通客車、上汽集團等。

責任編輯:gt

-

動力電池

+關注

關注

113文章

4514瀏覽量

77482 -

新能源汽車

+關注

關注

141文章

10427瀏覽量

99282 -

操作系統

+關注

關注

37文章

6747瀏覽量

123204

發布評論請先 登錄

相關推薦

新能源汽車與SiC技術的崛起:中國市場的機遇與挑戰

Commvault分析新能源汽車行業數據安全現狀

新能源汽車行業正以強勁的增長勢頭重塑市場格局

新能源汽車的能源動脈:中國星坤汽車電纜在新能源汽車電氣化中的應用!

行業案例:這些新能源汽車行業廠商,都在用agv叉車降本增效

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 A 序

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發展

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

駛向千億級市場,與AWC 2024共創新能源汽車行業的無限商機

CES 2024觀察:AI正在重塑汽車行業 推動汽車行業變革

分析動力電池阻礙新能源汽車行業發展的因素

名單公布【書籍評測活動NO.27】換道賽車:新能源汽車的中國道路

新能源汽車行業的未來發展趨勢

中國新能源汽車行業呼吁提升環境測試水平,長城汽車率先開放測試平臺

工商網監

工商網監

評論