蘋果5G iPhone發布在即,5G射頻廠商如何抓住手機上量的市場機會?

蘋果5G iPhone發布在即,5G射頻廠商如何抓住手機上量的市場機會?

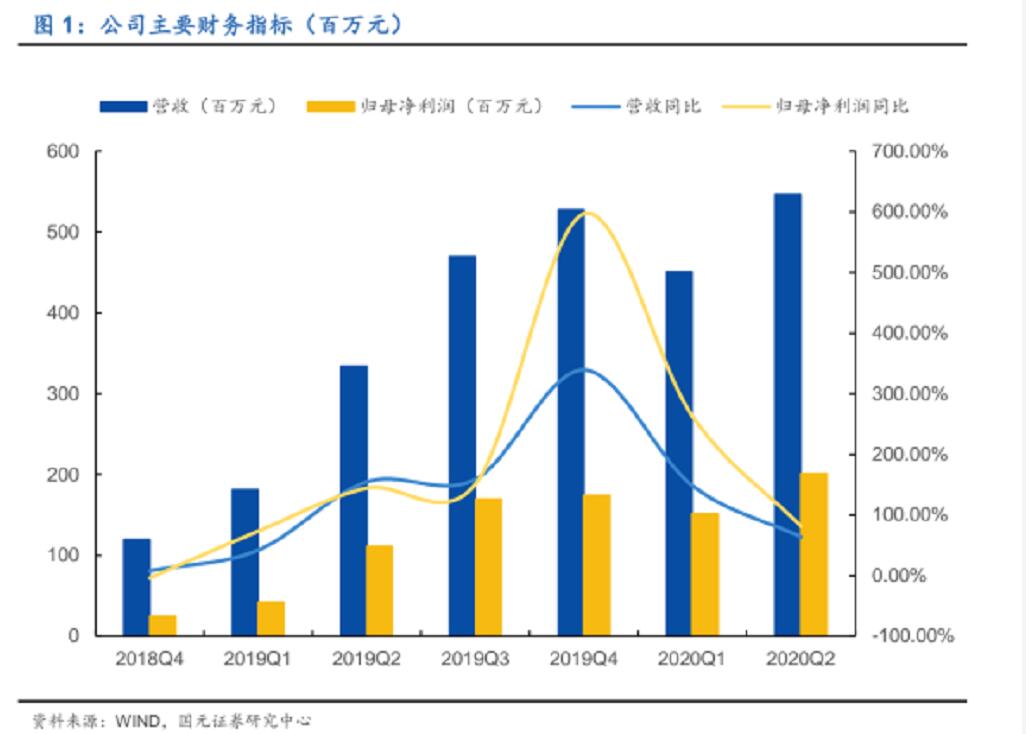

(電子發燒友網報道 文/章鷹)2020年,5G射頻領域值得關注的三家企業。首先是來自中國的卓勝微,2020年上半年實現營收10億元,其中Q2單季營收5.5億元,同比增長63.8%。上半年歸屬母公司利潤3.5億元。分析卓勝微業績快速增長主要是兩大因素:首先下游5G加速應用和國內手機廠商加速出貨,其次客戶多元化策略成功,除傳統客戶三星、小米外,新客戶華為、高通加速放量。

射頻前端芯片作為5G手機終端中的重要組成部分,主要市場份額被美國和日本公司占據,受益于iPhone智能手機銷量上升和5G智能手機增長預期,蘋果的射頻芯片供應商Qorvo已經提高了第二季度財政收入預期,另外一家半導體射頻芯片大廠Skyworks將受益于5G iPhone銷量的預期增長,未來一周蘋果會發布5G版本iPhone,預計蘋果現有用戶會有三分之一轉向新設備,接下來的18個月。Skyworks的芯片銷售量很大。據悉2020財年,蘋果占Skyworks凈收入的51%。

中美雖然處于不同的市場區間,但是投資者都對5G射頻廠商投入了積極的目光,據悉,美國分析師共識是對Skyworks評價是“中度買入”,評級基于過去兩個月中設定的15個“買入”評論和7個“持有”。這些股票的價格為136.35美元,其平均價格目標為148.58美元,意味著一年的上漲空間達到10%以上。

2019年6月18日,卓勝微在深交所創業板上市,發行價35.29元。5G射頻龍頭、國產替代的主力擔當,截至到2020年10月9日,卓勝微的股價已經到達了393元。兩家上市公司的表現都預示5G射頻市場向好,筆者集合廣州慧智微CEO李陽博士、Qorvo市場高級經理陶鎮先生兩位公司高管的觀點,對5G射頻市場的三大機遇和挑戰進行細致分析。

5G上量,射頻器件市場迎來三大機遇

5G給射頻前端帶來的三大機遇。廣州慧智微CEO李陽博士分析說,根據Mobile Expert 2020年數據顯示,2020年5G手機開始出現快速增長,預計蘋果iPhone12 5G手機推出后,全球出貨量會達到2億。4G手機出貨量開始下降,2020年出貨量接近5億。預計2020年到2025年,5G移動終端出貨量年增長2億部,預計2024年到2025年,4G和5G手機會出現交匯點,2025年,5G終端年出貨量將超過10億。

5G終端除了數量快速增長外,單個終端售價快速增長。李陽博士分析說,5G手機發展中,由于5G新增頻段以及原有通信能力協同升級將帶來手機頻段數目大幅度增加,從而帶動單機射頻濾波器需求量大幅提升。射頻市場容量增加+單個價格增加,市場機遇就變大。

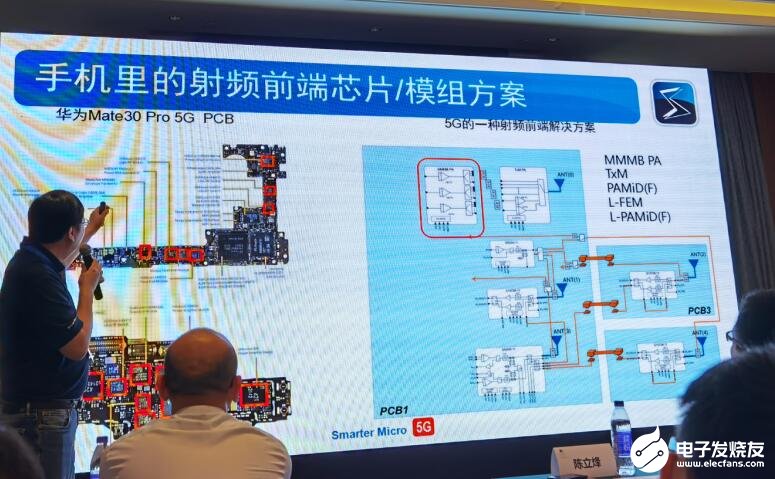

他以華為Mate30 Pro 5G手機為例,給現場工程師展示了智能手機的射頻解決方案,它基本上是一個七芯片、七模組的組合方案,包括多頻多模的功率放大器,包括功放和濾波器的模組,支持n41頻段,包括集成的接收模組和發射模組,整個構成一個7模組方案,當前是一個比較簡化的方案。

三、由于中美地緣對抗加強,中國在5G領域第一次取得全球領先的地位,中國市場也是全球5G市場中推進最快的市場,5G的市場推動靠國際供應鏈目前看風險是比較大的,本土供應鏈一定要跟上,這對中國本土的5G射頻廠商帶來了巨大的發展機遇。

李陽博士表示,射頻領域國產替代的趨勢將在未來表現的越來越明顯,更多的份額會轉到國內廠商的手里。而且供應鏈掌握在周邊,將會更加自主可控。

Qorvo市場高級經理陶鎮先生對電子發燒友記者表示,5G新基建帶來的射頻器件市場增長機會。5G基站對射頻器件需求快速拉升,基于氮化鎵(GaN)的工藝可能會逐漸替代現有的主流的基于硅工藝的LTMOS;氮化鎵憑借高頻、高輸出功率的優勢,正在成為5G基站功率放大器應用的主流。華為、中興、愛立信等主要5G基站供應商采用GaN工藝的PA,這對于射頻半導體在基站的供應商來說,是最重要的一個市場機會。

陶鎮特別指出,目前,智能手機使用小體積、高性能的聲學濾波器,5G手機里使用的主要還是聲表面波(SAW)濾波器和體聲波(BAW)濾波器。由于SAW只支持2G以內的頻段,因此5G-sub 6G將帶來適合2G以上高頻段的BAW/FBAR用量的增加,隨著三大運營商在新的2.6GHz、3.5GHz以及未來的4.8GHz的頻譜部署,BAW濾波器會更多的被使用在5G手機里面。

新市場、新需求對5G射頻前端工藝要求提高

據Yole Development數據,2018年全球移動終端射頻前端市場規模為150億美元,預計2025年有望達到258億美元,7年CAGR達到8%。全球射頻前端芯片市場主要被Murata、Skyworks、Broadcom、Qorvo、Qualcomm等國外領先企業長期占據。根據Yole Development數據,2018年,前五大射頻器件提供商占據了射頻前端市場份額的八成。

對比一下,國內射頻廠商起步晚,基礎薄弱,主要集中在無晶圓設計領域,與國際大廠比較還是有明顯的差距。一位工程師朋友詢問李陽博士,國內5G射頻廠商取代國際大廠的難點在哪里?他明確指出了兩個關鍵點:技術上有差距,尤其是在傳統的砷化鎵HBT上,國內廠商和國際大廠的積累是有差距的。化合物半導體做得是特殊工藝,和標準工藝來對比,國內廠商的規模差很多,臺積電是什么規模,國內砷化鎵HBT規模算是做的大的,和人家比差很多。

這直接帶來了兩大問題:1、模型不準,射頻模型不準,就要靠人力去調,大公司研發團隊大之后,工作年限長的研發人員多,自然積累就多,一個新標準需求推出的時候,他們推出產品快,國內廠商是后發,新品推出時間一定比別人晚。2、芯片代工廠一定是向大客戶傾斜,大客戶拿到晶圓的成本,一定好過中等客戶和小客戶,即使客戶發現你的方案性能不輸大廠,但是大廠的成本比你便宜30%,成本就沒有競爭力。射頻領域,后進者很難通過成本降低來競爭過先發者,通常都是通過創新,打破既有的競爭格局。

5G時代到來,智能手機需要接收更多頻段的射頻信號,為保證手機性能,單機射頻前端價值量不斷上升,據Yole預測,5G低頻段智能手機射頻芯片價值量達32美元,毫米波手機單機射頻芯片價值達到38.5美元,而高端4G智能手機射頻芯片價值量才16.35美元。其中,僅僅5G手機濾波器數量就從4G手機中的40顆上升至70顆。

從全球的濾波器市場格局來看,SAW濾波器基本被Murata、TDK、Skyworks等巨頭壟斷;BAW濾波器只有博通、Avago、Qorvo等少數幾家掌握量產技術,也占據著全球90%的市場份額。但在中低端市場領域,在A股市場如卓勝微、信維通信、麥捷科技等在近幾年異軍突起,逐步打開壟斷局面,并向中高端產品線擴展。BAW濾波器市場存在較難突破的瓶頸,不少廠商還停留于研發階段。

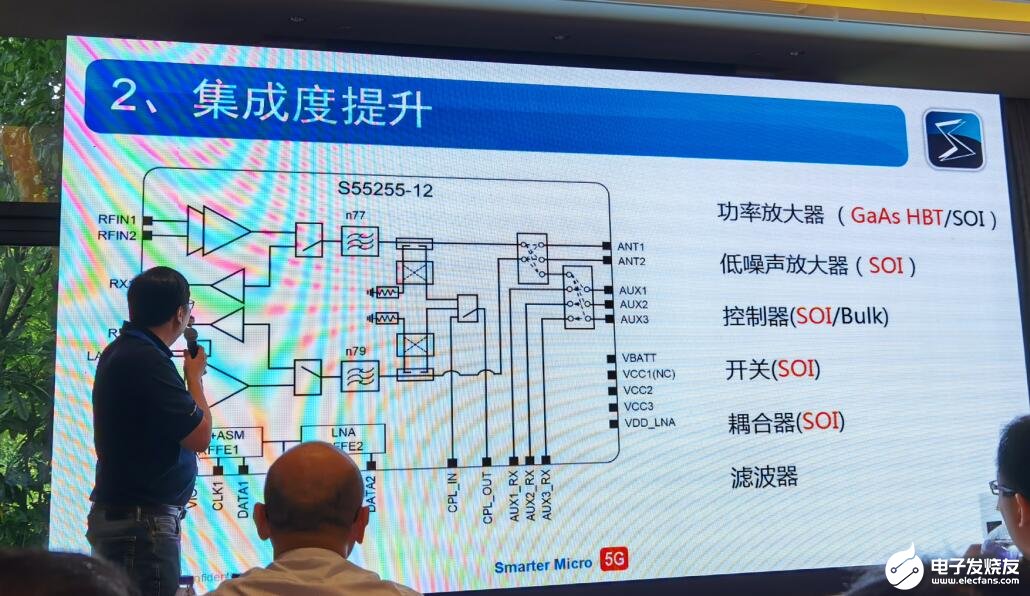

“5G智能手機,芯片和電池以及其他部件占據了很大空間,射頻集成化、小型化是未來趨勢。未來射頻前端集成化份額將會越來越高,2019年,射頻集成方案已經將超過分立方案。” Qorvo市場高級經理陶鎮表示,“高度整合才能解決面積、成本和功耗的需求,同時模塊化設計還可以減少客戶的開發周期。目前主流是將濾波器、開關、PA集成到一起,WiFi也可整合到一個模塊。此外,分級接收、天線調節技術等也都被整合成模塊。”

李陽博士也發表類似的看法,他強調:“5G射頻集成度顯著增加,模組化趨勢明顯,射頻前端芯片包括功率放大器、低噪聲放大器、控制器、開關、耦合器和濾波器都集成在一起。射頻器件工藝的選擇,功率放大器基本上是砷化鎵的HBT,它可以達到比較好的效率和性能。考慮到功率高了砷化鎵在HBT的面積也要大,對產業來講,晶圓的需求量是增加的。根據我們和SOI產業的交流,推算一下,基本上是一億部手機按比較簡化的方式做,需要的wafer(晶圓)是15萬片到25萬片,如果10億部可能就是250萬片的晶圓。”

他分析說:“Si CMOS PA在輸出功率、工作頻率等方面的性能明顯不足,難以適應5G時代的高頻、高功率。而目前GaN PA技術仍然不夠成熟,成本較高。砷化鎵(GaAs)PA性能優良,能滿足5G手機Sub-6 G Hz頻段的需求,滲透率有望持續提升。

在最后的總結中,李陽博士分享說:一、5G射頻前端芯片ASP和數量快速增長,帶來了國產化機遇;二、5G射頻前端面臨性能、集成度和同步推出成套芯片的挑戰。尤其是5G射頻需求比較多,需要龐大的研發團隊才能將整套方案推出。廣州慧智微公司在5G L-PAMIF,我們和國外基本上是同步的,推出了規模量產的方案;三、國內5G射頻的廠商規模都不大,有兩種發展模式:一是廠商自身把成套都做了,另外一種是大家各有優勢的產品可以搭配起來。他建議考慮產業協同,廠商可以推出更優的成套方案,更好的來做國產射頻產業鏈的保障支撐。

筆者觀察到,國內射頻芯片廠商從相對成熟的分立射頻芯片起步,在5G手機廣泛普及前的窗口期,逐步實現中低端機型射頻前端進口替代,同時積累模組能力,逐步走向全品類供應。

本文由電子發燒友原創,未經授權禁止轉載。如需轉載,請添加微信elecfans999。

-

濾波器

+關注

關注

160文章

7743瀏覽量

177719 -

Qorvo

+關注

關注

17文章

633瀏覽量

77389 -

卓勝微

+關注

關注

0文章

17瀏覽量

8036 -

iphone12

+關注

關注

1文章

215瀏覽量

8834

發布評論請先 登錄

相關推薦

廣和通發布5G模組FG370-KR,加速韓國5G AIoT市場發展

嵌入式設備中的4G/5G模塊管理

請問mx880 5G數據終端可以設置優先5G網絡嗎?

5G基站關鍵射頻參數的測量

成都新基訊發布兩款5G芯片,推動5G通信產業發展

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

5G 外置天線

5G RedCap規模商用在即!輕量化5G打開物聯網“中間市場”

5G射頻PA架構設計

工商網監

工商網監

評論