六個篇章來聊聊微波器件/組件公司為什么這么香

六個篇章來聊聊微波器件/組件公司為什么這么香

全國做微波組件的上市公司有很多,比如上市公司盛路通信收購的南京恒電、成都創新達,上市公司紅相股份收購的星波通信,上市公司景嘉微子公司北京麥克斯韋,上市公司雷科防務收購的蘇州博海和西安恒達。為什么這么香?

本人將從以下六個篇章來聊聊這個事兒。

一、什么是微波組件?

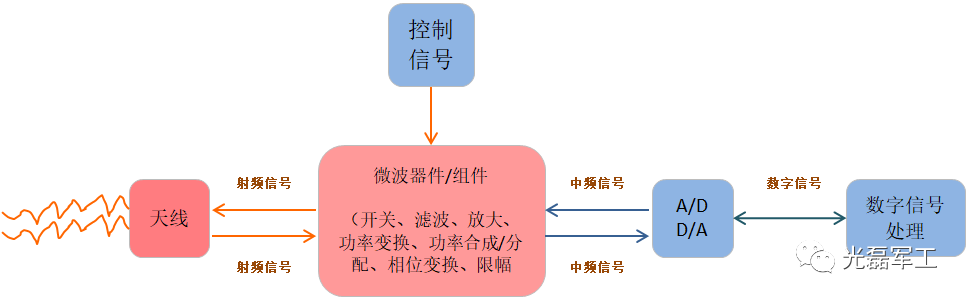

微波組件用于實現微波信號的頻率、功率、相位等各種變換,主要包括T/R組件、上下變頻組件、開關濾波組件、頻率源組件等,廣泛用于雷達、通信、電子對抗等領域。

圖:微波組件實現的功能

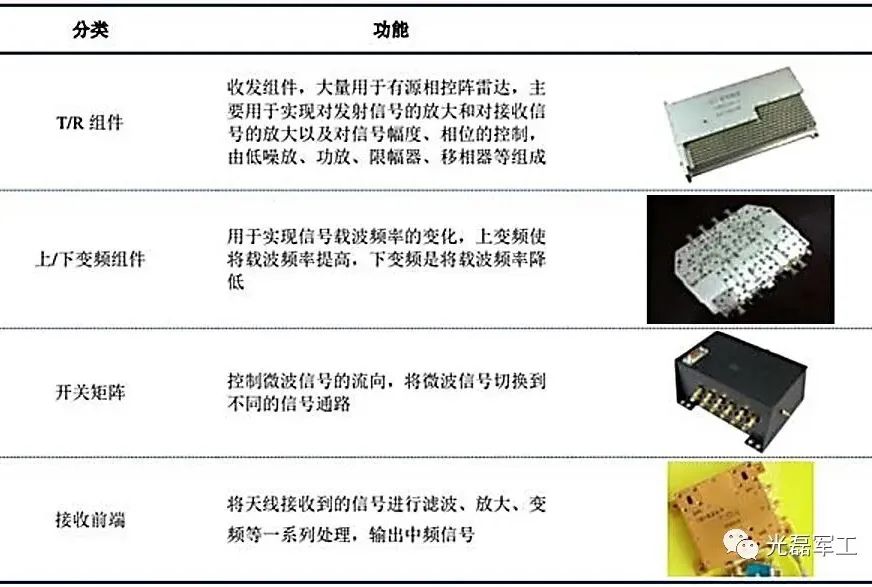

圖:微波組件的分類

二、微波組件的應用領域

微波組件的主要應用領域包括雷達、通信和電子對抗。雷達包括各類軍用雷達、氣象雷達、空管雷達、汽車毫米波雷達等;通信設備包括軍用通信設備、民用通信設備,其中民用通信主要包括基站以及手機、平板電腦等移動通信終端;電子對抗主要是包括軍用無線電偵察、電子干擾等裝備。

微波組件具有典型的軍民兩用屬性,一直以來,軍用和民用的微波組件存在工作頻率、功率等不同,融合程度并不高。軍用雷達工作頻率分布較寬,可從幾百兆赫茲(MHz)到數十吉赫茲(GHz),而民用通信一般處于較低工作頻段;軍用雷達、通信及電子對抗一般要求發射功率很高,而民用通信則較低;由于工作頻率、發射功率不同,導致軍民用微波組件材料選擇、技術路線等有所不同。隨著5G通信向高頻段拓展以及軍用微波組件也開始向低成本小型化發展,微波組件的軍民融合程度必將得到不斷提升。

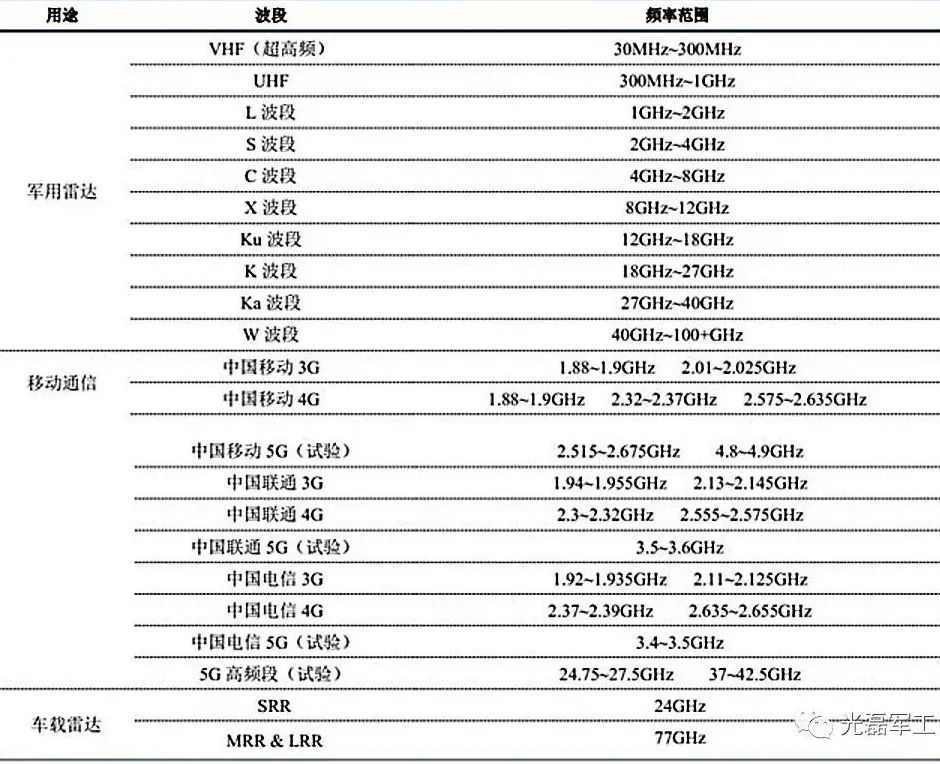

圖:雷達及通信工作頻率劃分

(備注:SRR-車載用短程雷達,探測距離在70m以內;MRR-車載中距雷達,探測距離在70-150m;LRR-車載長距雷達,探測距離在150-250m)

三、微波組件最重要的軍事應用領域——雷達

在軍用領域中,微波是重要的信息載體,探測、通信、電子對抗都離不開微波,尤其是在探測、電子對抗領域,微波組件占據其成本的60%以上,市場空間巨大。

雷達是利用電磁波探測目標并獲取目標位置、速度、圖像等信息的電子裝備,主要用于對空中目標的探測,其次是用于對地面、海面目標的探測。雷達探測的空中目標類型主要包括作戰飛機、巡航導彈、彈道導彈等,對海面目標的探測主要包括航空母艦、驅逐艦等水面艦艇,對地面目標的探測主要采用合成孔徑雷達方式(SAR)實現對地面的成像探測。

按掃描方式分類,雷達可分為機械掃描與電子掃描兩種,而后者就是指的是相控陣雷達。機械掃描雷達只有一個天線,雷達的波束指向與天線朝向是固定關系,為了讓雷達探測不同空域,需要利用機械伺服系統驅動天線轉動,空域切換速度取決于機械伺服的能力。相控陣雷達是一個天線陣列,每個天線輻射的波束寬度都很寬,其信號相位可以由“移相器”來控制,通過設置不同“移相器”的相位即可改變雷達波束指向,“移相器”受電子信號控制,可瞬間發生變化,因此,相控陣雷達空域切換速度極快。在作戰應用方面,相控陣雷達與機械掃描雷達相比,具有多目標能力強、可實現多功能等突出優勢。隨著作戰需求的不斷提升與技術的不斷推動,相控陣雷達已成為主流,但在一些對成本控制要求較高的需求下,機械掃描雷達市場也將長期存在。

相控陣雷達還可分為無源相控陣與有源相控陣兩類,無源雷達為過渡性產品,有源相控陣雷達將占相控陣雷達的絕大多數。無源相控陣雷達只有一個發射機,該發射機產生大功率信號,通過功分器將信號分配到各個天線單元,由各個天線單元前端的移相器控制相位。有源相控陣雷達每個天線單元配都有一個發射機,每個發射機功率不大,通過功率在空間合成實現大功率發射。大功率發射機為易損件,從可靠性角度講,有源相控陣具有較大優勢,即使有源相控陣的發射機損壞20%,整部雷達仍然可以工作,只是性能有所下降。

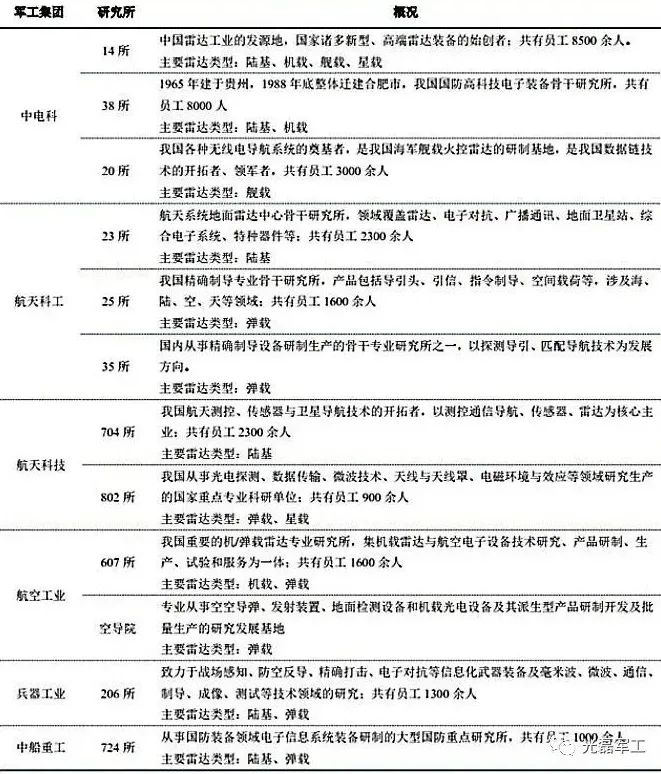

我國各大軍工集團雷達相關研究所的分工基本上是按照搭載平臺來區分的。按搭載平臺分類,雷達可分為陸基雷達、艦載雷達、機載雷達、彈載雷達、星載雷達五類。除陸基雷達之外,其余雷達數量均受所搭載平臺的數量限制。

目前國內雷達主力研究所包括中電的14所(14所是我國最大的雷達研究所,涵蓋陸海空天各類平臺的雷達裝備,綜合實力最強)和38所、航天科工的23所、航天科技704所、中航的607所、中國兵器的206所、中船724所等。

圖:國內軍用雷達整機主力研究所

我國軍用雷達市場空間每年預計在300億以上(僅中電14所在雷達領域的收入就在百億左右),隨著雷達技術向有源相控陣、數字相控陣發展,微波組件在雷達中的價值占比逐步提升,保守估計微波組件成本占整部雷達成本的60%以上,由此測算,微波組件在軍用雷達領域年均市場空間將達200億元。

四、微波組件其他軍事應用領域——電子對抗

電子對抗就是敵對雙方為削弱、破壞對方電子設備的使用效能、保障己方電子設備發揮效能而采取的各種電子措施和行動,是爭奪電磁頻譜權的關鍵手段。電子對抗可分為三個方面:電子對抗偵察、電子干擾和電子防御。電子對抗按電子設備的類型可分為雷達對抗、無線電通信對抗、導航對抗、制導對抗、光電對抗和水聲對抗等。

電子對抗設備主要包括電子偵察設備、電子干擾設備等類型。電子偵察用于戰略戰術電子情報搜集、輻射源目標精確識別、測向與定位,戰時可用于戰場監視及打擊引導,主要以偵察吊艙的形式裝載于偵察飛機、無人機等,典型代表包括美國的 RC-135戰略偵察機,該飛機上的雷達技術偵察系統可以收集預警、制導和引導雷達的頻率等技術參數,并對其進行定位,世界上各種雷達參數都在其測量范圍內,其測量精度相當高,測量脈沖的寬度可精確到±0.1um、方位可精確到±1°。電子干擾設備主要搭載在專用電子戰飛機以及各類作戰飛機上,前者用于實施電子進攻,后者主要用于自衛。電子戰飛機搭載各類干擾吊艙對敵方實施防空壓制、隨隊干擾等電子支援任務,機載自衛電子裝備主要由偵察告警接收機、拖曳式誘餌等組成。

國內從事電子對抗的單位主要包括中電科29所、航天科工8511所以及中船重工723所。

中電科29所是我國最早建立、專業從事電子戰技術研究、裝備型號研制和生產的國家一類系統工程研究所,多年來一直承擔著國家重點工程、國家重大基礎、國家重大安全等工程任務,能夠設計開發和生產陸、海、空、天、彈等各種平臺的電子信息系統裝備。

航天科工8511所、中船重工723所分別為航天領域和艦艇領域專業電子對抗研究所。國內從事電子對抗的民營企業主要有揚州的宇安電子(創始人來自于中船723所)、西安的空間矩陣(創始人來自于中電29所)、上海的志良電子(上市公司紅相股份2018年向志良電子投資3050萬,持股5%)等。

在總體市場規模方面,根據國內骨干電子對抗研究所的營收推測,我國電子對抗市場年均規模應該近100億元,其中僅中電29所在電子對抗領域的收入就在數十億,8511所應該也在20-30億元。隨著未來戰場環境日益復雜,電子對抗將日益受到重視,電子對抗裝備的投入將持續上升,隨著對電子對抗設備技術指標要求的提升,微波組件在電子對抗中的價值占比也將逐步提升,預計微波組件成本占電子對抗設備成本的60%以上,由此測算,微波組件在電子對抗領域年均市場規模也應該在50-60億元。

五、在民用通信中的應用—以通信和ADAS(高級駕駛輔助系統)為主

微波組件在民用市場的應用以通信、ADAS為主。通信主要包括各大電信運營商的無線基站設備以及消費者的移動終端設備;在ADAS中的應用主要為汽車毫米波雷達。

1、通信應用

在無線通信領域,無線基站與移動終端之間進行通信的載體是微波,無線基站與移動終端均使用了大量的微波組件。在4G通信中,一個無線基站主要設備包括RRU(射頻拉遠單元)和BBU(基帶處理單元)。BBU是基站的亟待處理單元,提供對外接口,完成系統的資源管理、操作維護和環境監測等功能;RRU是與BBU一般通過光纖連接,RRU負責將與BBU之間傳輸的光信號轉化為射頻信號,發送給天線并輻射到空間中。一個BBU可以支持多個RRU。

RRU分為中頻模塊、收發信機模塊、功放和濾波模塊四大模塊。數字中頻模塊用于光傳輸的調制解調、數字上下變頻、數模轉換(A/D& D/A)等;收發信機模塊完成中頻信號到射頻信號的變換;功放和濾波模塊將射頻信號放大、濾波后通過天線口發射出去。微波組件在基站中占比越來越高。在2G 網絡基站中,射頻器件價值占整個基站價值的比重約為4%,隨著基站朝著小型化方向發展,3G和4G技術中射頻器件逐步提升至6%~8%,部分基站這一比重可達9%~10%。5G時代射頻器件的價值占比將會進一步提高,5G基站射頻器件的市場空間預計將超過500億元。

在移動終端通信系統中,射頻前端是核心組件之一。移動終端中的射頻器件主要包括功率放大器、雙工器、射頻開關、濾波器、低噪放大器等。射頻前端的價值量從2G到4G不斷提升,4G時代平均成本(全頻段)約10美元,4.5G達到約18美元,預計5G將超過50美元。低功耗、高性能、低成本是其技術升級的主要驅動力。在移動終端的射頻微波組件中,濾波器的市場占比是最高的,占比在50%以上;排名第二的是功率放大器,占比在30%左右;射頻開關排名第三,占比在7%左右。

2、ADAS應用

ADAS高級駕駛輔助系統是利用安裝在車上的各式各樣傳感器,在汽車行駛過程中隨時來感應周圍的環境,收集數據,進行靜態、動態物體的辨識、偵測與追蹤,并結合導航儀地圖數據,進行系統的運算與分析,從而預先讓駕駛者察覺到可能發生的危險,有效增加汽車駕駛的舒適性和安全性。

在自動駕駛領域,主要覆蓋美國汽車工程師學會(SAE)確定的L0~L2級別范圍,因此被普遍認為是實現自動駕駛的過渡性技術,常見的細分功能有車道偏離警示系統(LDW)、前向碰撞預警系統(FCW)、盲區監測系統(BSD)、變道輔助系統(LCA)、自適應巡航系統(ACC)、自動緊急制動(AEB)、自動泊車系統(APS)等。

ADAS用到的主要傳感器包括攝像頭、雷達等,其中雷達包括毫米波雷達和激光雷達兩大類。毫米波雷達分為遠距離雷達(LRR)和近距離雷達(SRR),由于毫米波在大氣中衰減弱,所以可以探測感知到更遠的距離,其中遠距離雷達可以實現超過200m的感知與探測。毫米波雷達的多項優勢,使其目前在汽車防撞傳感器中占比較大,根據IHSMarkit數據,毫米波/微波雷達+攝像頭在汽車防撞傳感器中占比達到70%。同超聲波雷達相比,毫米波雷達具有體積小、質量輕和空間分辨率高的特點。與紅外、激光、攝像頭等光學傳感器相比,毫米波雷達穿透霧、煙、灰塵的能力強,具有全天候全天時的特點。另外,毫米波雷達的抗干擾能力也優于其他車載傳感器。

從頻段上,由于77GHz比24GHz具有更小的波長,可進一步縮減天線尺寸,更便于安裝部署。77GHz頻段帶寬更大、探測距離更遠、精度更高,正逐漸成為主流,但24GHz成本優勢明顯,將長期與77GHz互補共存。通常,為了滿足不同距離范圍的探測需要,一輛汽車上會安裝多顆短程、中程和長程毫米波雷達。其中24GHz雷達系統主要實現近距離探測(SRR,60米以下),77GHz雷達系統主要實現中、長距離的探測(MRR,100米左右;LRR,200米以上)。

毫米波雷達主要包括雷達射頻前端、信號處理系統、后端算法三部分。在現有的產品中,雷達后端算法的專利授權費用約占成本的50%,射頻前端約占成本的40%,信號處理系統約占成本的10%。

在前端收發組件,高集成化的MMIC(單片微波集成電路,在半絕緣半導體襯底上用一系列的半導體工藝方法制造出無源和有源元器件,并連接起來構成應用于微波頻段的功能電路,包括多種功能電路:低噪聲放大器、功率放大器、混頻器、上變頻器、檢波器、調制器、壓控振蕩器、移相器、開關、MMIC收發前端,甚至整個發射/接收組件)成為了主流,在工藝上先是SiGe替代了GaAs,當前正慢慢朝CMOS方向發展。前端收發組件是毫米波雷達的核心射頻部分,負責毫米波信號調制、發射、接收以及回波信號的解調。車載雷達要求前端收發組件具有體積小、成本低、穩定性好等特點,最可行方法就是將前端收發組件集成化。早期的MMIC主要采用化合物半導體工藝,如砷化鎵(GaAs)、磷化銦(InP)等。化合物半導體具有大的禁帶寬度、高的電子遷移率和擊穿場強等優點,但缺點是集成度不高且價格昂貴。所以,近十幾年來低成本、集成度高的硅基(CMOS、SiGe BiCMOS等)MMIC發展迅速。利用CMOS工藝,不僅可將MMIC做得更小,甚至可以與微控制單元(MCU)和數字信號處理(DSP)集成在一起,實現更高的集成度。

六、國內微波組件市場格局——行業內的主要企業

1、軍用微波組件

在軍用微波組件領域,軍工集團的研究所是主力,民營企業占據部分市場。

我國主要的雷達、導引頭、電子對抗等相關研制單位均有一定微波組件研制生產能力。以中電14所為例,14所的組織架構分為多個研發部門、生產部門以及管理部門,其中研發部門包括總體設計部、系統部、信號處理部、天線部、結構工藝部以及預研部等;生產部門包括柔性加工制造中心、微電子制造中心等,其中微電子制造中心主要從事微波組件的生產,主要為微波電路、T/R組件生產線,擁有完整的厚膜、薄膜、LTCC工藝生產線和表面組裝生產線,可以生產大部分所需要的微波組件,但部分上游產品仍然需要外購。

軍用微波組件的供應商主要來自中電13所和55所。中電13所和55所是我國從事半導體技術研究歷史最長、規模最大、專業結構配套齊全的骨干研究所,在微波組件領域尤其是半導體微波器件/芯片領域占據國內龍頭地位。中13所、55所的下游幾乎覆蓋全部軍工雷達、通信以及電子對抗相關研制生產單位,綜合實力最強,市場占有率最高,在營業收入方面,遙遙領先于競爭對手。根據公開的資料查詢,中電13所的銷售收入規模應該在80-100億元,中電55所的銷售收入規模應該在60-80億元。

中電13所是我國規模較大、技術力量雄厚、專業結構配套合理的綜合性半導體研究所,在半導體領域先后創造了54項國內第一,如中國第一只鍺合金晶體管(1956年)、第一只硅超高頻晶體管和第一塊硅集成電路(1965年)、第一塊砷化鎵集成電路(1982年)、第一只寬禁帶氮化鎵功率器件(2004年)等,產品包括射頻/微波毫米波半導體器件及集成芯片、射頻/微波毫米波混合集成電路、射頻/微波毫米波小型化模塊集成模塊、復雜組件和小整機等等。

中電55所主要從事固態功率器件、微波毫米波模塊電路等專業技術的研發和生產,在固態器件領域,建立一、二、三代半導體的自主發展體系,形成了從設計、工藝到封裝、測試,從材料、芯片到模塊、組件的完整產品鏈,推動軍用關鍵元器件的國產化自主保障能力全面提升。

民營企業依靠定制化技術、低成本以及服務響應等方面的優勢占據部分市場。雖然雷達、電子對抗等總體研制單位也有微波組件研制生產能力,但由于其型號眾多,相關微波組件任務需要外協外購,另外中電13所、55所一般聚焦于通用的微波組件研制生產,無法滿足下游多樣化的定制需求,在此條件下,不少民營企業依靠特色技術與成本優勢占據了部分市場,成為了下游雷達、電子對抗等企事業單位的供應商。民營企業一般對應的客戶范圍較窄,收入規模相對較小。從事微波組件相關業務的民營企業包括亞光電子(亞光科技子公司,原國營第970 廠,2017年被民營上市公司太陽鳥收購,收購后上市公司改名“亞光科技”,亞光電子與中電13 所和55所并稱為“兩所一廠”,不管是從收入規模還是利潤水平,亞光電子都是民營企業中最大的),上市公司盛路通信收購的南京恒電、成都創新達,上市公司紅相股份收購的星波通信,上市公司景嘉微子公司北京麥克斯韋,上市公司雷科防務收購的蘇州博海和西安恒達,其他還有肯立科技、泰格微波、世源頻控、南京譽葆、成都雷電微力等。

2、民用微波組件

【移動終端領域】在無線通信的移動終端領域,微波組件中濾波器、功放、射頻開關占據主要市場,其中濾波器的主要供應商為村田、TDK、太陽誘電、Skyworks、Qorvo、博通等,國內濾波器的供應商包括麥捷科技、德清華瑩(中電科控股)、好達電子、漢天下(FBAR濾波器)、開元通信、天津諾思等;功放市場絕大部分份額被Skyworks、Qorvo、Broadcom占據,前三者市占率達92%,國內設計公司有近20家,主要有中科漢天下、唯捷創芯、紫光展銳、中普微等,國內晶圓代工廠商主要有三安光電、海特高新(海威華芯)。集成化可以降低成本、提高性能,未來射頻前端集成化是必然趨勢,Broadcom、Qorvo、Skyworks、村田、TDK不僅供應元器件還具有模組整合能力,將在集中度很高的市場中進一步確立優勢。另外,隨著基帶廠商也進入射頻前端領域,行業競爭更加激烈。

【基站領域】基站最主要的射頻器件為濾波器和功放,基站濾波器相關上市公司包括武漢凡谷、大富科技、東山精密以及未上市的燦勤科技,功放主要依賴進口。基站芯片的成熟度和高可靠性和消費級芯片不可同日而語,從開始試用到批量使用需要兩年以上的時間,目前在基站射頻領域,主要是Qorvo、Skyworks等廠商。

【毫米波雷達領域】毫米波雷達的關鍵技術依然被傳統汽車零部件公司的典型代表“ABCD”公司等巨頭壟斷,“ABCD”公司分別指的是奧托立夫Autoliv、博世Bosch、大陸Continetal、德爾福Dephi,其中Autoliv占據15~20%的市場份額。而前端單片微波集成電路作為毫米波雷達的關鍵部件,也僅掌握在英飛凌、意法半導體、恩智浦/飛思卡爾、德州儀器等少數國外芯片廠商手中。目前國內的理工雷科、行易道、森斯泰克等很多企業已經逐步實現77GHz毫米波雷達的量產,開始和國內整車廠展開合作,并占有了部分國內市場份額。

責任編輯:xj

原文標題:微波器件/組件公司為什么這么香?上市公司熱衷收購!

文章出處:【微信公眾號:微波射頻網】歡迎添加關注!文章轉載請注明出處。

-

微波

+關注

關注

16文章

1041瀏覽量

83636 -

微波器件

+關注

關注

0文章

31瀏覽量

11779

原文標題:微波器件/組件公司為什么這么香?上市公司熱衷收購!

文章出處:【微信號:mwrfnet,微信公眾號:微波射頻網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

焊接機器人六個軸分別是什么作用

中央空管委將在六地試點eVTOL

真空回流焊爐/真空焊接爐——微波組件和模塊失效分析

常見的射頻微波器件有哪些

微波組件軟釬焊中的阻焊工藝研究

如果有六個獨立的PWM通道都需要測量ADC,是不是單片的STM32H7不夠用?

具有六個200mA通道的TPS92391升壓/SEPIC 高調光性能LED驅動器數據表

蘋果股價六連跌 蘋果最新市值

簡單認識微波器件

ADXL1001六個引腳,是VDD GND接電源,然后ST STB也要接地Vout才會有正確的輸出結果?

變頻器在制香機設備上的應用

工商網監

工商網監

評論