中國焊接機器人規模增速,2023年市場規模有望突破340億元

中國焊接機器人規模增速,2023年市場規模有望突破340億元

GGII數據顯示,2019年焊接機器人銷量5.02萬臺,同比下滑3.53%,中國焊接機器人系統集成市場規模218.20億元,同比下滑9.74%。

GGII認為,汽車行業經過兩年的連續下行,產業轉型升級的壓力一直存在,雖然新能源汽車的趨勢不可阻擋,但短期內對于機器人的需求帶動較為有限;其他行業如工程機械、船舶、金屬制品等行業對焊接機器人的需求逐年顯現,滲透率逐年提升,未來幾年有望貢獻更大的增量。

綜合來看,預計未來幾年中國焊接機器人市場規模增速或將趨于平穩,到2023年市場規模有望突破340億元。

數據來源:高工機器人產業研究所(GGII)

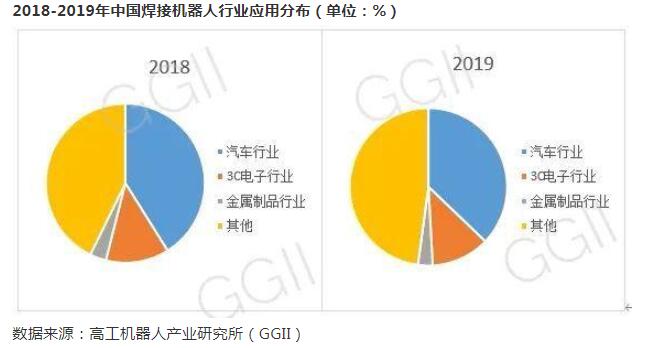

從應用行業分布來看,2019年受汽車行業下行的影響,中國焊接機器人應用于汽車行業占比37.15%,其中有60%以上的機器人集中在汽車整車焊裝車間;其次是3C電子行業,占比接近12%;其他行業的應用占比超過50%。

數據來源:高工機器人產業研究所(GGII)

經過數十年的發展,很多工業機器人廠商逐漸成長起來,并與主機廠形成較為穩定的合作關系,其中主要以外資廠商為主,其中以發那科、ABB、安川、庫卡、柯馬、川崎、松下、現代等為主要代表。此外還有中國本土機器人廠商,主要聚焦于非汽車行業,如華數、埃夫特、卡諾普等。

其中不可忽視的中國本土的焊接系統集成商,中國現有的核心焊接集成商基本都是外資機器人廠商的核心合作伙伴,在技術和市場上與外資廠商高度融合,并直接受益于中國龐大的下游市常

新材料、新工藝、新裝備的發展,對于焊接技術的發展既是推動亦是倒逼,針對高質輕量化材料的機器人智能焊接解決方案將會未來的方向之一,對于眾多焊接機器人系統集成商而言,技術與市場系兩大生存“抓手”,一方面既要保持對新技術新工藝的持續關注與投入,保證自身不掉隊;另一方面又要對市場保持高度敏感度,穩住舊市場,開辟新市常

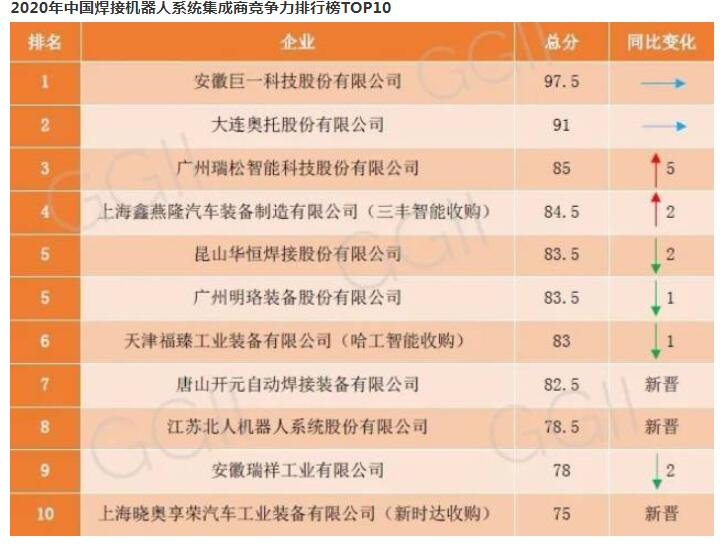

GGII通過對國內焊接機器人集成商的盤點梳理,綜合企業各方面的要素進行評價,盤點出《2020年中國焊接機器人系統集成商競爭力排行榜top10》,供行業人士參考!

本次榜單相較于上一年的榜單變化較大,大部分企業的排名均發生較大的變化,有4家企業排名較上一年同比下滑,2家企業排名較上一年同比上升,同時有3家新晉企業,2家企業落榜。(詳情見上一年榜單)

聲明:

1、以上數據基于公開數據及GGII的調研所得,部分企業不愿意提供相關信息或不愿意參與排行,GGII未列入排行榜中;

2、該排行榜基于企業2019年的市場業務情況;

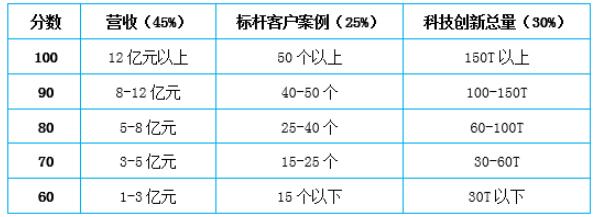

評分標準:

備注:“T”是技術含量單位,以上科技創新總含量是根據企業發明公布專利,發明授權專利,實用新型專利,軟件著作權,外觀設計專利五項知識產權進行單位加權換算得來,作為參考依據。

責任編輯:YYX

-

機器人

+關注

關注

210文章

28231瀏覽量

206620 -

焊接機器人

+關注

關注

16文章

320瀏覽量

14916

發布評論請先 登錄

相關推薦

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

焊接機器人拖拽軌跡怎么設置

焊接機器人示教模式怎么設置

焊接機器人怎么調焊接速度

焊接機器人調試技巧有哪些

焊接機器人的應用領域有哪些

技術革新--機器人激光焊接機的優勢與挑戰

人形機器人領域六維力傳感器市場規模將達138.40億元

以太網交換芯片市場規模

焊接機器人自動尋位原理是什么

焊接機器人的工作原理與優勢分析

詳解機器人激光焊接機和激光焊接機在設計和應用上區別

焊接機器人的主要優點有哪些

焊接機器人配合變位機的優點

工商網監

工商網監

評論