氫氧化鋰龍頭生產商或將呈現“步步為營,強者愈強”趨勢

氫氧化鋰龍頭生產商或將呈現“步步為營,強者愈強”趨勢

摘要

未來,氫氧化鋰龍頭生產商或將呈現“步步為營,強者愈強”趨勢。少數的頭部供應商瓜分歐美終端車企和電池廠的長單協議,二線企業僅能分到“蛋糕”的外溢。

補貼政策放緩,新能源汽車產業主導力量正逐步由政府向市場需求過度,高性能、長續航電動車汽車成為各大車企爭奪的焦點。

三元正極材料“高鎳化”成為提升電池能量密度的主要途徑,與此同時鋰鹽的需求主體將向氫氧化鋰切換。伴隨著2020-2021年全球動力電池新增產能投產,氫氧化鋰需求量將會出現顯著增長。

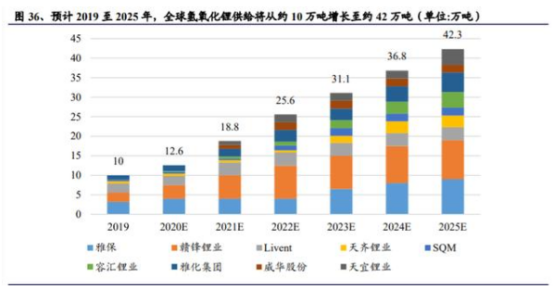

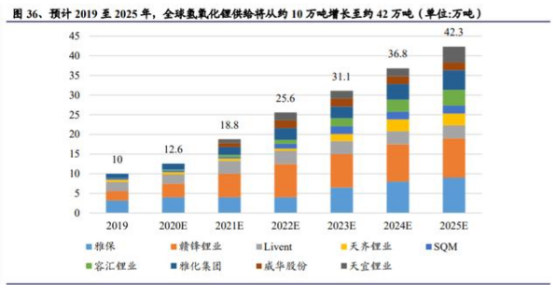

數據給了直觀反饋。2019-2025年,全球動力電池的裝機量將由120.3GWh大幅增長到795.36GWh,年均復合增長率達37%。由此帶來的2025年全球動力鋰電氫氧化鋰需求預計達到45萬噸,可供參考的是2019年該數據僅為4.2萬噸。

短期產能擴張主要聚焦于國內供應商,預計2021年起全球成熟優質氫氧化鋰一線產能將現供給缺口,或催化氫氧化鋰價格迎來上漲。

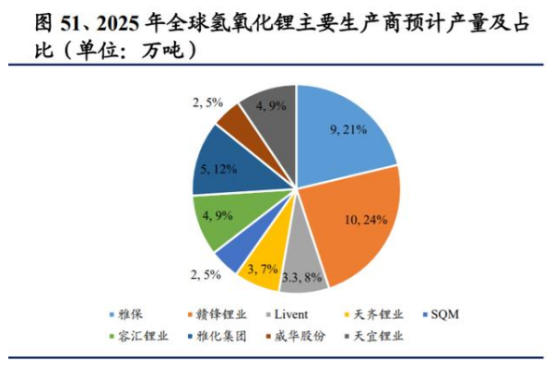

長遠來看,鋰鹽供給整體符合二八原則。到2025年氫氧化鋰前5企業總產量預計達到32萬噸,占當前全球氫氧化鋰總產量42萬噸的76.2%,占比近8成。

未來,氫氧化鋰龍頭生產商或將呈現“步步為營,強者愈強”趨勢。少數的頭部供應商瓜分歐美終端車企和電池廠的長單協議,二線企業僅能分到“蛋糕”的外溢,并不得不更多的在國內現貨市場上搏殺。

氫氧化鋰新一輪需求周期

當前正極材料鋰源主要使用碳酸鋰、氫氧化鋰兩種,而三元高鎳發展趨勢下,電池級氫氧化鋰是高鎳三元材料的必然選擇。

一方面,高鎳三元材料要求燒結溫度不宜過高,否則影響倍率性能;而碳酸鋰在900℃燒結才能帶來理想性能,因此熔點僅471℃的氫氧化鋰成為必然選擇。另一方面,氫氧化鋰相比碳酸鋰的熔點顯著更低,可降低材料燒結溫度、優化電化學性能,且穩定性和一致性更佳。

相關數據顯示,2019年全球氫氧化鋰需求約8萬噸,其中全球動力鋰電池氫氧化鋰需求約4.2萬噸。預計至2025年全球動力鋰電氫氧化鋰需求約45萬噸,其中國內市場需求量14.7萬噸,海外市場30.2萬噸,占比近7成。

這其中海外高鎳電池快速增長成為最重要驅動力,尤其是NCA/NCM811“高鎳化”。預計NCA/NCM811高鎳正極占比將較2019年27%提升至73%,增幅近46個百分比。

2025年海外新能源車銷量預計達到809萬輛,對動力電池的需求總計將達到442GWh,對應的氫氧化鋰需求可達到30.2萬噸。其中特斯拉將成為海外最重要的單一生產商,預計2025 年特斯拉(含中國工廠)電池裝機量約 132GWh,市占率約30%。

與海外市場的高歌猛進不同,國內市場則相對保守,尤其是刀片電池和CTP技術引發磷酸鐵鋰“返潮”,短期內對氫氧化鋰的需求造成一定壓制。

但長遠來看,預計2025年國內新能源車市場加權平均單車帶電量達到約64kwh,拉動電池裝機總需求量約354GWh,而2019-2025年國內市場(不含特斯拉中國)動力鋰電領域氫氧化鋰需求增量約14.2 萬噸。

2020年產能擴張聚焦國內供應商

氫氧化鋰生產工藝主要有兩種,一是通過礦石提鋰在酸化后產出硫酸鋰后一步法生產氫氧化鋰,二是通過鹽湖鹵水提鋰生產出粗制碳酸鋰,可苛化制取氫氧化鋰。

由于鋰資源自身稟賦很大程度決定了雜質種類及其構成的穩定性、一致性等,成為下游客戶的關注重點之一。而礦山提鋰生產過程可控性、資源一致性更強,且工藝流程、時間周期更短,逐步受到下游電池及整車企業的更多認可。

2025年氫氧化鋰預計總產量約42萬噸,其中2020-2025 年供給總增量分別約2.6萬噸、6.2萬噸、6.8萬噸、5.5萬噸、5.7萬噸、5.5萬噸。

有必要指出的是,氫氧化鋰屬危險化學產品,供給壁壘較高,短期新建產能困難,新增產能主要為龍頭廠商基于現有產能的穩步擴張。

2020 年氫氧化鋰有效產能總量約 16 萬噸,其中雅保(4萬噸)、贛鋒鋰業(3.5萬噸)、雅化集團(3.2萬噸)有效產能總規模位居前三。主要在建氫氧化鋰產能規模約18.7萬噸,核心在建項目包括贛鋒鋰業馬洪三期(5萬噸),雅保 Kemerton一期(5 萬噸)等。

贛鋒鋰業的擴產項目進度最快(5萬噸氫氧化鋰項目)、可控度最高;雅保的資源端優勢更為明顯(擁有全球最優質鋰輝石資源 Talison 49%股權),有望進一步提升市占率優勢;而Livent 的核心瓶頸顯現在資源限制及鹽湖工藝制備氫氧化鋰的較高成本。

短期來看,2020年產能擴張主要聚焦于國內供應商。但長遠來說,全球成熟優質氫氧化鋰供應商的目前排產及項目建設進度并不能滿足下游的氫氧化鋰需求增量。預計2021年起全球成熟優質氫氧化鋰一線產能將現供給缺口,或催化氫氧化鋰價格率先迎來上漲。

截止目前,全球模化供應一線車企供應鏈的氫氧化鋰供應商主要有贛鋒鋰業、雅保、Livent、天齊鋰業四家,未來這些頭部企業的優勢地位將進一步強化。

其中贛鋒鋰業馬洪工廠三期5萬噸氫氧化鋰產線正加緊建設,預計2020年下半年投產。屆時贛鋒或將擁有氫氧化鋰產能規模8.5萬噸,位居全球第一。目前贛鋒鋰業已經與特斯拉、LG化學、大眾、寶馬等一線國際車企和電池企業簽署長期供貨協議。

當前,下游整車廠及電池廠傾向于氫氧化鋰廠商簽署長期供銷協議,價格受市場波動更為緩和。上下游綁定更深入,未來,氫氧化鋰龍頭生產商或將呈現“步步為營,強者愈強”趨勢。

到2025年,預計贛鋒鋰業、雅保、雅化集團、容匯鋰業、天宜鋰業等5家鋰鹽供應商龍頭效應進一步凸顯,氫氧化鋰總產量預計達到32萬噸,占2025年氫氧化鋰總產量42萬噸的76.2%,占比近8成。

最后要提醒的是,中國礦石提鋰和鹽湖提鋰廠商在開拓全球市場的過程中,在確保產品品質、資源保障能力等“硬實力”之外,還應高度重視上游供應商的ESG評價(Environment環境保護、Social Responsibility社會責任、Corporate Governance公司治理),后者被視為切入全球供應鏈體系的關鍵篩選指標。

責任編輯:lq

-

動力電池

+關注

關注

113文章

4514瀏覽量

77479 -

新能源汽車

+關注

關注

141文章

10423瀏覽量

99277 -

氫氧化鋰

+關注

關注

0文章

21瀏覽量

3358

原文標題:【瑞松科技?高工研判】全球氫氧化鋰供給“二八法則”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

天拓四方攜手西門子1500PLC在鋰電行業的應用案例

端到端讓智駕強者愈強時代來臨?

碳化硅滲透有多快?天岳先進上半年營收翻倍

鎳氫電池的負極材料是什么

罐頭生產線數據采集組態監控系統

4芯M16母頭生產注意事項

工商網監

工商網監

評論