ATM機的終局

ATM機的終局

電子發燒友報道(文/黃山明)近日,央行發布了支付體系顯示報告,其中指出,近年來隨著移動支付的興起,讓ATM機的使用率逐漸降低。由于ATM機成本居高不下,除了本身的購置成本以外,還包括機器的運營及維護成本。據數據統計,上半年,全國ATM機具數量已減少超過4萬臺。就如同當年的大哥大一樣,ATM機也到了退出舞臺的時候。

從1987年我國引進第一臺ATM機開始,中國便逐漸發展成為全球最大的ATM機市場。作為線下銀行網點的有效輔助設備,可以幫助銀行網點柜臺突破服務時間、柜臺限制等因素,簡化存款、取款等基礎金融服務流程,提升銀行辦理效率。

最初由于安全和技術的考量,銀行采購時以迪堡、日立、NCR等國外品牌為主,國產ATM廠商通常以代理進口設備和自行研發同步推進。

與此同時,ATM機的利潤相當可觀,在當時一臺ATM機,售價便高達近50萬,但其中所使用的器件并不先進。以ATM機的面板為例,NCR的ATM機觸摸屏面板基本采用表面聲波或電阻屏,很少使用電容屏,一方面是因為電阻屏及表面聲波屏更加穩定,但另一方面也是因為這兩種屏幕成本更低,這也讓ATM的利潤空間更大。

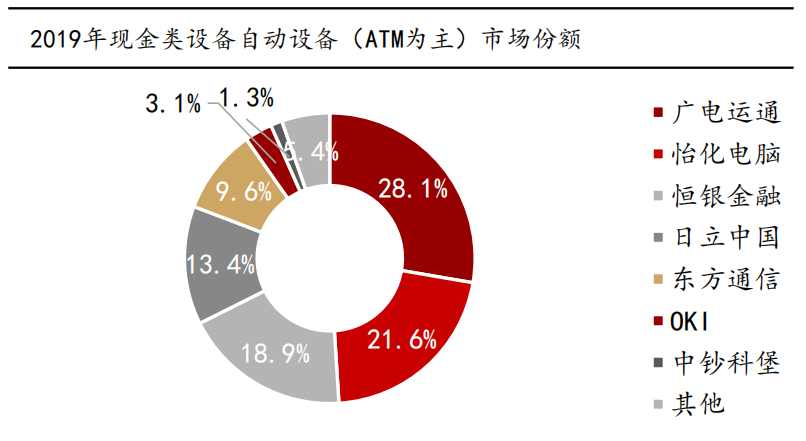

以中國第一家ATM機上市公司廣電運通為例,自2006年上市以來,短短3年,凈利潤便從9014萬元上漲至3.32億元,漲幅高達368%。

值得一提的是,在20世紀90年代末時,ATM機芯片的技術基本掌握在國際巨頭手中。廣電運通總經理葉子瑜曾表示,如果無法實現核心技術的突破,就會受制于競爭對手。

恒銀金融科技有限公司董事長江浩然表示,在2009年剛搬到天津空港經濟區時,只能利用國外核心模塊制作一些ATM設備,世界上主要的金融自助設備市場被發達國家廠商壟斷。

為此整個行業通過不斷的攻關,突破了核心技術,使中國成為繼日本、德國之后第三個擁有ATM機芯的國家,同時,在產品的鈔票識別率和出鈔速度等關鍵指標上均達到了世界先進水平。

資料來源:華西證券

同時,在ATM機上添加生物特征識別功能,如人臉識別、指靜脈識別、虹膜識別等進行身份認證也是中國ATM機企業率先使用的,可以看到在新技術應用上,國內廠商已經走到了世界前列。

國產機芯的出現,讓ATM機完全國產替代成為可能,加上行業不斷涌入的新玩家,都極大降低了ATM機的售價。從最高的將近50萬元/臺價格降低至不到5萬元/臺。這也讓ATM機得到進一步普及,遍布各大城市銀行網點、酒店、商超等區域。

基于此,有數據顯示2005年末,我國ATM機保有量為9.5萬臺。而到了2015年,ATM保有量來到了86.67萬臺,新增超過25.18萬臺。但這也是ATM機市場最輝煌的時刻。

移動支付暴打ATM機

隨著移動支付快速興起,ATM機市場正遭受積壓。并且在二維碼支付拿到央行通行證,隨后迅速普及全國,ATM機的頹勢便再難掩蓋。2016年、2017年ATM機新增數量迅速下降至5.8萬臺及3.6萬臺,下降趨勢明顯。

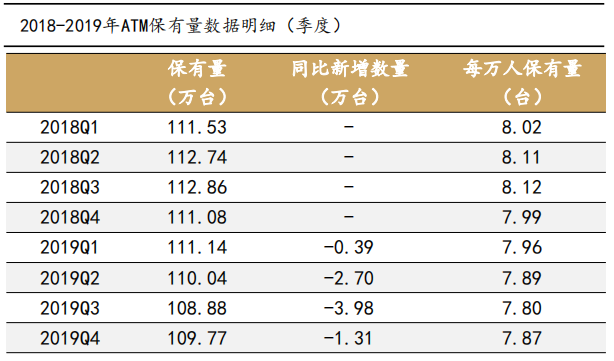

有意思的是,自2018年第一季度起,央行對ATM數量統計口徑進行了調整除原有自助存款機、自助取款機、存取款一體機、自助繳費終端等設備以外,新增統計了自助服務終端、可視柜臺(VTM)、智能柜臺(STM)等新型終端設備。

資料來源:華西證券

雖然在更新了統計口徑后,ATM機的總量在增加,但國內的ATM機總保有量在2018年第三季度達到巔峰之后,便一路走低,每萬人保有量也在持續下滑。據中國人民銀行最新數據顯示,截止2020年二季度末,全國ATM機數量為105.21萬臺,較上季度末減少3.09萬臺。

除了移動支付興起,對線下實體銀行帶來的沖擊以外,ATM機廠商競爭激烈也讓行業呈現高度內卷化。以ATM機大廠御銀科技為例,2017年,御銀科技表示,全球大部分成熟市場,其ATM設備及現金取款交易量仍在增長。

但從其最新發布的2019年年報和2020年第一季度季報來看,2019年,御銀科技營業總收入2.14億元,同比減少45.72%;利潤總額7200萬元,比上年同期增長173.52%。似乎營收不佳,但凈利潤反而提升了,換而言之,可以認為營收質量極大的提升,但事實果真如此嗎?

御銀科技也看到了目前移動支付興起的趨勢,以及傳統ATM機所面臨的困境,因此期望轉型。在2019年的年報中,可以發現該公司還研發出了人臉識別、語音識別、虹膜識別、指靜脈識別、掌靜脈識別等系統產品,但在如今客戶離柜率越來越高的現在,這些產品已經成為了雞肋,甚至沒有被列入進年報的產品分類當中。

此外,對于銀行而言,用戶使用ATM機頻次大幅下降,也讓ATM機的維護成為銀行的負擔。據工行數據統計,從2016年到2019年,用戶使用ATM進行的交易額減少5萬億元,與此同時,2019年工行網絡金融業務占比提升至98.1%。

據工行某員工透露,目前網點超過7成的用戶使用ATM只是單純進行存款操作,但由于運營成本的需要,ATM跨行轉賬仍然需要收取每筆2-4元的手續費。

那么按照目前ATM機成本來算,每臺ATM機需要至少1萬筆跨行取款交易才能保證盈虧平衡。但據中國銀行業協會統計,2019年末銀行電子渠道分流率已經達到89.77%,這意味著線下網點的用戶僅為過去的十分之一。

有趣的是,隨著銀行線下網點用戶數量下降,導致營收入不敷出,因此在2016年銀行甚至提高了ATM跨行轉賬的收費標準,而在當時移動支付、手機銀行轉賬已經普遍免費。

移動支付普及,讓消費者不用再去銀行網點進行簡單的賬戶操作,這也讓網點對于ATM機需求下降,同時在面對存量機器時,ATM機已經成為銀行網點的負擔,提升服務費用將進一步減少用戶使用的頻次,形成惡性循環。以此來看,ATM機的頹勢不可逆轉。

ATM機行業下一步將如何發展?

面對如今的局勢,ATM機廠商亟需轉型。

這里大致有三個方向,一是對存量ATM機進行維護和升級。還是以御銀科技為例,盡管在2019年公司設備增量下跌,但存量設備的維護保養以及軟硬件系統升級仍在持續。而技術服務成為御銀科技2019年分版塊業務中唯一的增長點,營收超過1億元,已經成為公司最核心的業務。

第二是智能化改造。目前眾多商業銀行網點正在進行大規模的智能化改造,廣電運通方面表示,以目前全國22.8萬個網點,每個網點改造費用100-200萬元來計算,這將是一個超千億級的新型市場。

即便單論ATM機,以目前均價10萬元/臺,保有量100萬臺來預估,改造費用按售價的25%-75%不等來計算,預計第一階段ATM改造市場規模在125-750億元左右。

近期中國數字貨幣已經在蓄勢待發,深圳近日更是已經發布了數字貨幣紅包,提前讓市民體驗到了數字貨幣,包括廣電運通、御銀科技在內的ATM廠商,也已在進行數字貨幣相關的研究,期待為客戶提供數字貨幣應用技術解決方案。

但在如今支付寶、微信支付等已經基本普及的情況下,數字貨幣能否占有一席之地獲得用戶青睞還猶未可知。并且反過來說,如果數字貨幣順利推行,消費者就更不會用到ATM機,反而加速ATM機的退市。

第三條路是轉型非現金自主設備或出口海外。據業內人士透露,盡管國內的資助現金設備新增放緩,但海外市場需求仍然不錯。這只能證明時代發展并非同步的,在海外,國內的ATM機仍然擁有一定市場。

此外,眾多ATM機廠商也推出了不少非現金自主設備,如火車票機、地鐵售票機、醫院掛號機。但如果注意的話就會發現,在推行NFC以及移動支付后,電子票證已經逐漸成為主流,這些非現金自主設備也在逐漸被取代。

小結

從目前的情況來看,ATM機作為方便銀行網點服務客戶的工具已經很好的完成了它的歷史使命,因為現在已經出現了更加方便的工具,移動支付及網上銀行。就如公共電話亭、DVD、光盤一樣,它退出是歷史必然的趨勢,只不過這一次輪到了ATM。

本文由電子發燒友原創,未經授權禁止轉載。如需轉載,請添加微信elecfans999。

-

ATM

+關注

關注

0文章

148瀏覽量

34091 -

移動支付

+關注

關注

0文章

575瀏覽量

48019

發布評論請先 登錄

相關推薦

ARMxy ARM嵌入式計算機支持HDMI2.0a適用于智慧零售

上位機與下位機實時通信的實現

ATM 防水和 IPXX 防護等級

上位機與下位機之間的通訊方式

上位機與下位機的不同與聯系

工控機是上位機還是下位機

上位機和下位機是什么意思 上位機和下位機的區別

超聲波壓電換能器在ATM機自動感應方案中的應用

岳信儀器揭秘5ATM防水檢測的深層含義

觸摸屏用有機硅OCR的性能測試方法

大算力芯片何時迎來終局戰?

工商網監

工商網監

評論