") 安川電機首次宣布了今年的財務預測和3-8月財務報告

安川電機首次宣布了今年的財務預測和3-8月財務報告

10月13日訊,近日,安川電機首次宣布了今年的財務預測和上半年(2020年3-8月)財務報告。

圖片來源:OFweek維科網(wǎng)

財測、財報雙雙下滑,跌破市場預期

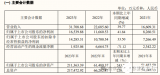

新聞稿中顯示,今年度(2020年3月-2021年2月)合并營收預計為3668.46億日元,較去年大減10.7%;合并盈利為222.94億日元,較去年下滑7.9%;合并凈利潤為155.10億日元,較去年降低0.4%。此為安川電機首度公布今年度財測預估。

更令人驚訝的是,安川電機公布的預估值竟然還低于市場預期。據(jù)日經(jīng)新聞報道,市場預估安川電機今年度凈利潤將為164億日元,比安川電機發(fā)布的數(shù)據(jù)高出近10億日元。

然而,下跌的不僅僅是財務預測,安川電機今年度上半年(2020年3-8月)財報也不容樂觀。報告顯示,安川電機上半年合并營收為1868.46億日元,較去年大減11.8%;合并盈利為132.94億日元,較去年下滑8.3%;合并凈利潤為96.46億日元,較去年降低5.2%。

安川電機對此表示,盡管目前車用機器人市場呈現(xiàn)緩慢恢復,但是由于新冠肺炎疫情再度擴散和中美貿(mào)易戰(zhàn)的影響,預計經(jīng)濟活動真正恢復仍需要一段很長的時間。

機器人業(yè)務劇減,中國市場成救命稻草

據(jù)上半年財報顯示,中國市場是安川電機在全球唯一呈現(xiàn)增長的市場,3-8月期間于中國市場的營收較去年同期成長6.5%。除此之外均呈下跌趨勢,美洲市場營收暴跌23.8%,歐洲市場大減23.5%,日本市場也下滑10.3%。

從各部門情況來看,3-8月期間,安川電機“機器人部門”營收為653.96億日元,較去年同期大減18.9%;盈利為24.86億日元,較去年暴跌36.7%;“運動控制部門”(包含使用于半導體制造設備/工具機的關鍵零件“伺服馬達以及逆變器inverter等)”營收為858.65億日元,較去年同期下滑8.1%;盈利為124.31億日元,較去年增長4.4%。

從各季度訂單情況來看,上季(2020年6-8月)安川電機整體訂單額較去年同期下滑14%,已經(jīng)連續(xù)第9季陷入萎縮,和前一季(2020年3-5月)相比減少了8%。其中,“機器人部門”訂單額較去年同期下降16%,連續(xù)第8季陷入萎縮;“運動控制部門”訂單額較去年同期下滑14%,連續(xù)第2季呈現(xiàn)下滑。

從各區(qū)域訂單來看,上季(6-8月)安川電機來自中國市場的訂單額較去年同期成長13%,這是連續(xù)9季以來首度呈現(xiàn)增長;來自日本市場的訂單額較去年同期下滑21%,美洲年減28%,歐洲年減11%,不含中國的亞洲市場年減21%。

安川電機憑什么屹立不倒?

安川電機主要生產(chǎn)的伺服和運動控制器都是制造機器人的關鍵零件。安川電機之所以可以掌握核心科技與其有著近百年專業(yè)電氣的歷史密不可分,這讓安川電機在開發(fā)機器人方面有著獨特優(yōu)勢。

安川電機相繼開發(fā)了焊接、裝配、噴涂、搬運等各種各樣的自動化作業(yè)機器人,其核心的工業(yè)機器人產(chǎn)品包括:點焊和弧焊機器人、油漆和處理機器人、LCD 玻璃板傳輸機器人和半導體芯片傳輸機器人等,是將工業(yè)機器人應用到半導體生產(chǎn)領域最早的廠商之一。

傳承了近百年的電氣電機技術,安川的AC伺服和變頻器市場份額穩(wěn)居世界第一,1977年,安川研發(fā)出日本首臺全電氣式產(chǎn)業(yè)用機器人MOTOMAN。

安川是從電機開始做起的,因此它可以把電機的慣量做到最大化,所以安川的機器人最大的特點就是負載大,穩(wěn)定性高,在滿負載滿速度運行的過程中不會報警,甚至能夠過載運行。因此安川在重負載的的機器人應用領域,比如汽車行業(yè),市場是相對較大的。

但相比較發(fā)那科的機器人來說,安川機器人的精度沒有那么高,在同等價格的基礎上,如果客戶要求精度高的話,往往會選擇發(fā)那科的機器人。

但好在安川機器人價格優(yōu)勢明顯,可以說是四大品牌中價格最低,性價比較高的,安川的焊接機器人包括焊接包,報價才13/14萬,與松下的焊接機器人相比較,安川走的是批量化的道路。

四大家族陷入窘境

從數(shù)據(jù)來看,機器人“四大家族”業(yè)務營收均出現(xiàn)下滑。2020開年不利,四大家族海外市場營收情況更是大不如前。

根據(jù)發(fā)那科此前發(fā)布的財報顯示,發(fā)那科第一季度總營收為1218億日元,較去年同期下滑12.7%;總營利為197億日元,較去年同期劇減32.4%;凈利潤共計168億日元,較去年同期暴跌33.7%。發(fā)那科第二季度總營收為1092.60億日元,較去年同期下滑18.8%;總營利為110.78億日元,較去年同期劇減61.3%;凈利潤共計90.91億日元,較去年同期暴跌61.0%。

ABB在2020年第二季度訂單額為61億美元,下降18%;銷售收入為62億美元,下降14%。全球其他區(qū)域訂單額均大幅下跌,得益于中國市場的需求持續(xù)上升,第二季度訂單同比下降3%(按可比口徑增長3%)。盡管成本控制進一步加強,電氣、工業(yè)自動化、機器人與離散自動化事業(yè)部的運營利潤同比均有下降,運動控制事業(yè)部的利潤同比實現(xiàn)增長。

4月27日,庫卡發(fā)布財報稱,今年一季度公司營收6.2億歐元,下滑15%;庫卡息稅前利潤(EBIT)為負3420萬歐元,去年同期為2220萬歐元。

國產(chǎn)企業(yè)能否“彎道超車”

和不少制造行業(yè)一樣,機器人行業(yè)的國內涉及企業(yè)較多,但都很難觸及核心,如果延續(xù)這種套路,機器人行業(yè)在未來也不會有大的發(fā)言權。

目前國內的機器人產(chǎn)業(yè)鏈關鍵環(huán)節(jié)缺失,零部件中高精度減速器、伺服電機和控制器等依賴進口,以成本最高的減速器為例,目前精密減速器市場大半被日本企業(yè)占據(jù),當下國外機器人在減速器上的成本在15-20萬,而國內的成本卻在30萬左右,比國外機器人成本高出近一倍。在伺服電機方面,國內公司的整體份額低于10%,在驅動器上同樣如此:國內80%的驅動器需要從歐美和日本進口。

國外的巨頭廠商往往能以巨大的采購量和簽署排他性協(xié)議能夠獲得比較優(yōu)惠的采購價格,而且很多工業(yè)機器人廠商本身就是核心部件的提供商,比如日本發(fā)那科是世界上最大的專業(yè)數(shù)控系統(tǒng)生產(chǎn)廠商,安川和松下都屬于全球最大的電機制造商。

全球機器人產(chǎn)業(yè)年均增長速度始終保持在15%以上,據(jù)IDC預計2021年,中國機器人市場規(guī)模將達到746億美元,占全球總量的34%以上。另一方面,2017年全球工業(yè)機器人密度(臺/萬人)平均為80,其中韓國為728,日本為344,而作為制造業(yè)大國的中國僅為72,顯示我國機器人產(chǎn)業(yè)發(fā)展前景廣闊。

如果按照這種趨勢發(fā)展,未來在這個行業(yè)中,中國制造仍舊是低端生產(chǎn)的角色,干辛苦活掙辛苦錢。無論是工業(yè)機器人還是服務機器人,在運動控制、伺服控制、減速機,包括人工智能和傳感器上的技術都是相似的,中國今后如果想真正的成為制造強國的話,必須要在這些核心技術和核心零部件的生產(chǎn)商有突破,未來五年中國工業(yè)機器人市場的增長會非常快,介入機器人產(chǎn)業(yè),方向正確,完全有可能在這五年之內實現(xiàn)彎道超車。

責任編輯:xj

-

機器人

+關注

關注

210文章

28205瀏覽量

206524 -

安川

+關注

關注

3文章

50瀏覽量

11923

發(fā)布評論請先 登錄

相關推薦

小鵬汽車第三季度財務報告亮點紛呈

應用材料公司發(fā)布2024財年第四季度及全年財務報告

什么是安川電機?安川電機主要廣泛應用在哪些方面?

科大訊飛發(fā)布2024年半年度報告

富士膠片集團發(fā)布2024財年第一季度財務報告

高通:期待能夠延續(xù)并深化與華為的合作關系

Anthropic加速AI擴張,任命資深財務官

希荻微發(fā)布2023年財務報告

安世半導體公布2023年財務業(yè)績

MACOM公布2024財年第二財季財務業(yè)績

Nexperia公布2023年財務業(yè)績,總收入為21.5億美元

芯片界的茅臺,這家傳感器公司毛利率超85%!中國半導體第一!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論