") 深度分析:IGBT的國產(chǎn)可替代的機遇與風險

深度分析:IGBT的國產(chǎn)可替代的機遇與風險

前言:

隨著全球制造業(yè)向中國的轉(zhuǎn)移,我國功率半導體市場占世界市場的50%以上,是全球最大的IGBT市場。

但IGBT產(chǎn)品嚴重依賴進口,在中高端領(lǐng)域更是90%以上的IGBT器件依賴進口,IGBT國產(chǎn)化需求已是刻不容緩。

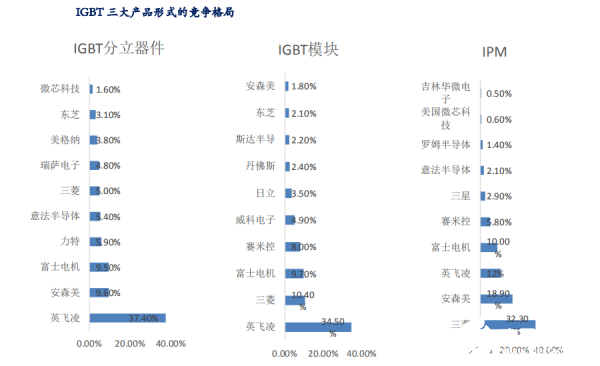

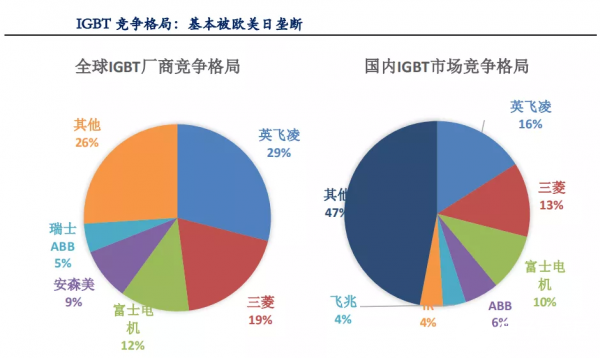

全球IGBT市場終由歐美日韓把持

如英飛凌、三菱、富士電機、安森美以及ABB等企業(yè),前五大企業(yè)的市場份額就已經(jīng)超過了70%。

從整個牌面上來看,我們國內(nèi)的IGBT企業(yè)只能吃“邊角料”了。

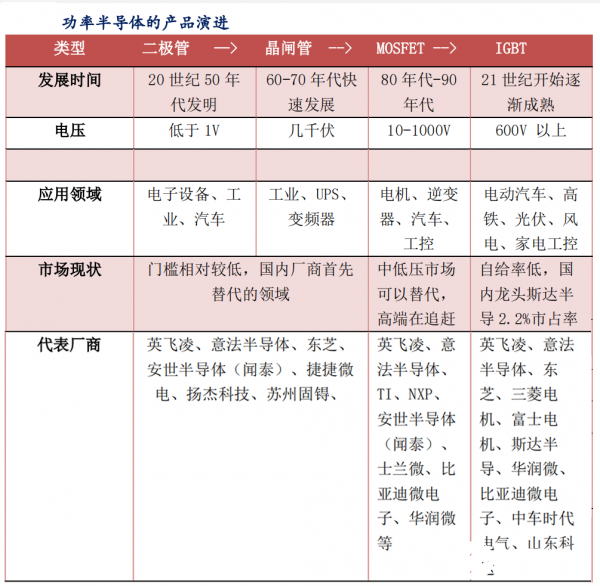

美國功率器件處于世界領(lǐng)先地位,擁有一批具有全球影響力的廠商,例如TI、Fairchild、NS、Linear、IR、Maxim、ADI、ONSemiconductor、AOS和Vishay等廠商。

歐洲擁有Infineon、ST和NXP三家全球半導體大廠,產(chǎn)品線齊全,無論是功率IC還是功率分離器件都具有領(lǐng)先實力。

日本功率器件廠商主要有Toshiba、Renesas、NEC、Ricoh、Sanke、Seiko、Sanyo、Sharp、Fujitsu、Toshiba、Rohm、Matsushita、FujiElectric等等。

近年來,中國臺灣的功率芯片市場發(fā)展較快,擁有立锜、富鼎先進、茂達、安茂、致新和沛亨等一批廠商。

十多年前,IGBT和如今的光刻機一樣,高端產(chǎn)品對中國都有銷售禁止。

國際IGBT巨頭規(guī)定,中國企業(yè)購買IGBT,只能用于變頻器行業(yè),要買高端IGBT用來造新能源汽車,是絕對禁止的,國內(nèi)企業(yè)只得走上一條自主研發(fā)的道路。

國產(chǎn)替代空間廣闊

在IGBT的增量空間中有一半以上需求都在中國,未來幾年我國的IGBT市場需求占比將從2019年不35%提升到2025年的50%或以上。

簡單測算中國2025年車載IGBT市場規(guī)模達22億美金,同時算個大數(shù),屆時全球新能源車數(shù)量預計為國內(nèi)的3倍,全球車載IGBT市場規(guī)模達66億美金,相當于再造一個IGBT市場。

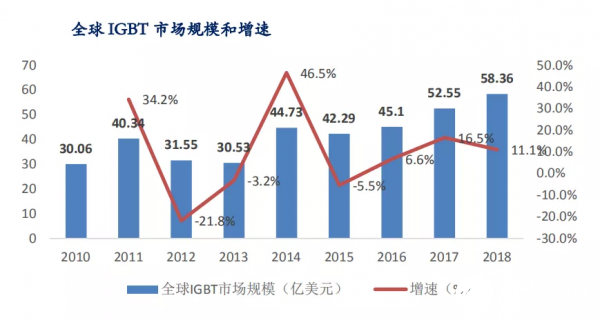

到2020年全球IGBT單管市場空間達到60億美元左右,市場空間巨大。預計未來五年我國新能源汽車和充電樁市場將帶動200億元IGBT模塊的國內(nèi)市場需求。

據(jù)BloombergNEF預測,預計2025年全球光伏新增裝機接近300GW,風電也比照光伏5年2.5倍左右的增長,則測算風電和光伏2025年對應IGBT的全球需求量級在12-15億美金。

同時國內(nèi)的半導體功率企業(yè)相較于國外廠商往往具備成本與定制化的相對優(yōu)勢,國內(nèi)功率半導體行業(yè)具備較高的實現(xiàn)進口替代的可能性。

在供給端,自主可控是發(fā)展趨勢,同時國內(nèi)的IGBT企業(yè)相較于國外廠商往往具備成本與定制化的相對優(yōu)勢。

再加上國家政策及社會資本的加持,未來,實現(xiàn)IGBT國產(chǎn)替代仍具有較高可能性。

短期內(nèi)軍用功率半導體領(lǐng)域的國產(chǎn)替代,長期民用新能源汽車IGBT想象空間巨大。在自身經(jīng)營阻感容、分立器件等軍用元器件的基礎上,橫向收購后進入IGBT領(lǐng)域,與其自身的經(jīng)營范圍高度重合。

長期看我國電動車發(fā)展長期向上趨勢不變,隨著新能源汽車廠競爭格局的確定,我國民用IGBT公司龍頭效應將凸顯。

技術(shù)差距縮小+成本優(yōu)勢凸顯成趨勢

從全產(chǎn)業(yè)鏈看,IGBT的前期資本開支大,中期制造良品率重要,后面市場開拓需要培育,壁壘極高。

量產(chǎn)經(jīng)驗與裝車量方面,英飛凌等海外巨頭量產(chǎn)經(jīng)驗豐富,國內(nèi)市場比亞迪憑借自身品牌電動車穩(wěn)定應用場景具備獨有優(yōu)勢。

自第六代技術(shù)以后,各大廠商開始將精力轉(zhuǎn)移到IGBT封裝上。在IGBT封裝材料方面,日本在全球遙遙領(lǐng)先,德國和美國處于跟隨態(tài)勢,我國的材料科學則相對落后。

伴隨國內(nèi)企業(yè)8寸晶圓產(chǎn)線先后投產(chǎn),良率逐步提升,國產(chǎn)IGBT有望較此前采購英飛凌等巨頭晶圓價格大幅下降。

國內(nèi)企業(yè)在IGBT布局進入加速模式

國內(nèi)廠商發(fā)展具有自身優(yōu)勢,從需求端講,中國功率半導體需求量世界第一;從供給端講,自主可控是發(fā)展趨勢。

今年4月底,比亞迪IGBT項目已在長沙開工建設,該項目建成后可年產(chǎn)25萬片8英寸新能源汽車電子芯,可滿足年裝車50萬輛的產(chǎn)能需求。

此外,其他廠商也在加快IGBT的產(chǎn)能建設,斯達半導新能源汽車用IGBT模塊擴產(chǎn)項目投產(chǎn)后可年產(chǎn)120萬個新能源汽車用IGBT模塊。

中車時代電氣已完成第一條投資10億元的IGBT生產(chǎn)線產(chǎn)能釋放,第二條投資35億元的生產(chǎn)線預計2020年底開始試生產(chǎn),產(chǎn)值可達40-50億元。

華虹半導體7月31日宣布,其8+12英寸大功率半導體產(chǎn)線將全面發(fā)力,積極承接IGBT代工業(yè)務。

賽晶電力電子一期產(chǎn)能將于2021年初建成投產(chǎn),計劃不晚于2024年形成200萬件IGBT模塊產(chǎn)能。

華潤微發(fā)布的2020年半年度報告顯示,公司目前在研項目共13項,其中包括IGBT產(chǎn)品設計及工藝技術(shù)研發(fā)。

IGBT技術(shù)與壁壘成攻堅難點

IGBT制造難度大,具有極高的技術(shù)壁壘,中國功率半導體市場約占世界市場份額50%,但是中高端的MOSFET、IGBT主流器件市場基本被歐美、日本企業(yè)壟斷。

國內(nèi)IGBT技術(shù)(芯片設計、晶圓制造、模塊封裝)目前均處于起步階段。國內(nèi)IGBT企業(yè)在研發(fā)與制造工藝上與世界先進水平差距較大。

因此,行業(yè)內(nèi)的后來者往往需要經(jīng)歷一段較長的技術(shù)摸索和積累,才能和業(yè)內(nèi)已經(jīng)占據(jù)技術(shù)優(yōu)勢的企業(yè)相抗衡。

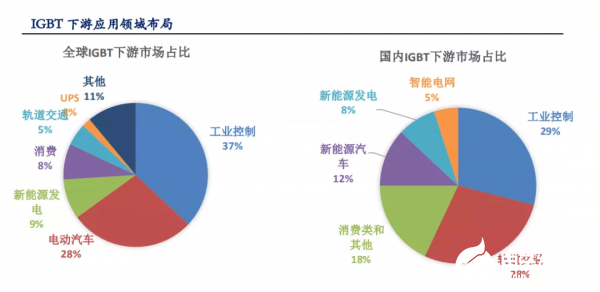

高鐵、智能電網(wǎng)、新能源與高壓變頻器等領(lǐng)域所采用的IGBT模塊規(guī)格在6500V以上,技術(shù)壁壘較強;

而IGBT技術(shù)集成度高的特點又導致了較高的市場集中度,因此英飛凌、三菱和富士電機等國際廠商占有天然的市場優(yōu)勢,這讓國內(nèi)廠商的發(fā)展再失一個機會。

加上IGBT行業(yè)存在技術(shù)門檻較高、人才匱乏、市場開拓難度大、資金投入較大等困難,國內(nèi)企業(yè)在產(chǎn)業(yè)化的進程中始終進展緩慢。

IGBT模塊是下游產(chǎn)品中的關(guān)鍵部件,其性能表現(xiàn)、穩(wěn)定性和可靠性對下游客戶來說至關(guān)重要,因此認證周期較長,替換成本高。

因此,新進入本行業(yè)者即使研發(fā)生產(chǎn)出IGBT產(chǎn)品,也需要耗費較長時間才能贏得客戶的認可。

國內(nèi)產(chǎn)能無法實現(xiàn)供求平衡

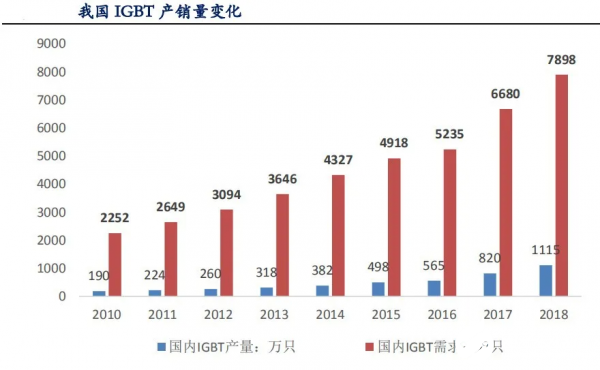

但是相比于國內(nèi)暴增的IGBT市場需求,國內(nèi)IGBT市場的產(chǎn)量卻無法與之實現(xiàn)供求平衡。

除了供需無法平衡,現(xiàn)有產(chǎn)量無法滿足火熱的市場需求以外,技術(shù)也是國產(chǎn)IGBT的另一大硬傷。

隨著軌道交通、智能電網(wǎng)、航空航天、電動汽車與新能源裝備等領(lǐng)域的加速發(fā)展,國內(nèi)IGBT需求迎來爆發(fā),近幾年國內(nèi)IGBT市場規(guī)模呈加速增長趨勢。

電動乘用車依據(jù)配置不同,IGBT單車價值量高達1000-5000元,2020年全球空間接近百億元,伴隨全球電動車產(chǎn)銷快速增長,預計行業(yè)2025年空間有望達370億,CAGR約+30%。

新能源汽車補貼退坡,電驅(qū)企業(yè)與主機廠面臨降本壓力,國產(chǎn)IGBT價格優(yōu)勢明顯。

面對IGBT需求大增,行業(yè)內(nèi)公司產(chǎn)能擴大及時:比亞迪開放車規(guī)級IGBT產(chǎn)品閉環(huán)供應鏈,建設長沙比亞迪IGBT4.0工廠,以滿足公司外供IGBT的需求。

進口依賴短期難動搖

逆變器,變流器以及其它光伏、風電技術(shù)裝置均離不開IGBT器件,近年來,雖然光伏發(fā)電、風力發(fā)電邁向國際前沿,產(chǎn)業(yè)鏈整體國產(chǎn)化,但其核心功率器件IGBT仍是依賴進口,依存度達90%。

盡管后來變流器開始國產(chǎn)化,但核心器件IGBT仍是以進口為主,以德國、日本居多。

對于風電行業(yè)來講,國產(chǎn)IGBT發(fā)展需要一個培養(yǎng)期。不能等到國產(chǎn)產(chǎn)品成熟了,我們才開始使用它,否則不利于國產(chǎn)IGBT的成長。

結(jié)尾:

IGBT作為電動化核心部件,進入壁壘高,目前國產(chǎn)化率低,供應長期被歐美日企業(yè)壟斷。

隨著IGBT技術(shù)趨勢成熟,國內(nèi)企業(yè)快速發(fā)展,已經(jīng)逐步批量應用于電動車,長期有望逐步實現(xiàn)國產(chǎn)替代。

因為,獨立自主才是半導體產(chǎn)業(yè)發(fā)展的生存之道。

責任編輯:PSY

-

半導體

+關(guān)注

關(guān)注

334文章

27063瀏覽量

216495 -

IGBT

+關(guān)注

關(guān)注

1265文章

3762瀏覽量

248364 -

電動化

+關(guān)注

關(guān)注

1文章

297瀏覽量

8025

發(fā)布評論請先 登錄

相關(guān)推薦

TurMass?芯片:國產(chǎn)窄帶物聯(lián)網(wǎng)領(lǐng)域的LoRa替代技術(shù),行業(yè)革新力量

工業(yè)物聯(lián)網(wǎng)之電梯物聯(lián)網(wǎng)行業(yè)發(fā)展趨勢及發(fā)展機遇風險特征分析|梯云物聯(lián)

光電耦合元件國產(chǎn)替代:現(xiàn)狀與前景

國產(chǎn)模數(shù)轉(zhuǎn)換器替代AD7795在氣體分析中的應用

國產(chǎn)共模電感替代國外品牌的的優(yōu)勢分析

國產(chǎn)ADC可替代CS5532BS在工業(yè)自動化和精密測量中應用

PCM1750U-DUAL CMOS 18 BIT這款數(shù)模轉(zhuǎn)換芯片有國產(chǎn)替代嗎?

國產(chǎn)光耦2024:發(fā)展機遇與挑戰(zhàn)全面解析

國產(chǎn)固態(tài)繼電器:2024年前行的機遇與挑戰(zhàn)

2024年,請不要再喊國產(chǎn)芯片替代

國產(chǎn)數(shù)字隔離器實現(xiàn)進口替代:關(guān)鍵點深度分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論